2010年,国家标准化管理委员会和财政部正式发布《可扩展商业报告语言(XBRL)技术规范》(GB/T 25500-2010)系列国家标准、《企业会计准则通用分类标准》(简称通用分类标准)。通用分类标准是国家层面的基础分类标准,可以适用于不同行业的所有企业。

XBRL分类标准中定义了元素及元素关系,物理结构由XML模式文件(.xsd)和链接库文件(.xml)组成。模式文件定义元素的属性(如名称name、标识符id、数据类型type、时期类型periodType、借贷关系balance),以及元素集合的属性(如ELR的标识符id、角色统一资源定位符roleURI);链接库文件定义元素网络关系(如定义、列报、计算关系)和元素资源关系(如标签、引用、公式)。

为规范企业XBRL财务报告的编报行为,确保以XBRL格式编报的财务报告的质量,截至目前,财政部共发布了两个版本的《企业会计准则通用分类标准编报规则》(简称《编报规则》)。第一个版本适用于2012年及以前年份的企业XBRL财务报告;第二个版本(财政部关于印发《企业会计准则通用分类标准编报规则》的通知,财会[2013]11号)今年发布并已生效,其编号为20130430。《编报规则》规定,企业基于通用分类标准或行业扩展分类标准(简称为“基准分类标准”),制定本企业的扩展分类标准。

财政部会计司在“2012年地方国有大中型企业实施企业会计准则通用分类标准工作总结报告”中指出,对2012年企业扩展分类标准的质量分析,基于两个假设:一是实元素扩展比例越高、扩展的实元素越多,则企业编报工作越细致,质量越高;二是校验中发现的错误数量越多,则质量越低。校验错误统计分三部分,分别为依据技术规范国标、通用分类标准、通用分类标准编报规则所确定的错误数量。由于依据通用分类标准的校验主观因素太大,财政部未将此部分的错误数纳入统计分析中。从长远来看,将“最终建立实施企业自行校验与会计师事务所外部校验相结合的XBRL财务报告质量审核制度。”

鉴于此,我们有必要进行企业扩展分类标准的质量分析和质量校验指标体系及指标计量模型的设计。

一、企业扩展分类标准的质量分析

企业扩展基准分类标准时,根据《编报规则》,在复用方式下,企业除了引用基准分类标准的核心模式文件(仅有元素属性定义)外,在构建扩展分类标准链接库文件时,应引用基准分类标准中的链接库文件并进行扩展。数据表明,目前我国多数企业的扩展分类标准是通过“重定义”基准分类标准构建的。在重定义方式下,扩展分类标准仅引用基准分类标准的核心模式文件,而不再引用定义元素间列报、计算和定义关系的链接库文件,也不再引用元素的标签和公式链接库文件。依据技术规范国标、通用分类标准和《编报规则》,通过对几家企业分类标准的实证分析,笔者认为我国企业扩展分类标准中存在ELR内元素关系间冲突和ELR间相应元素关系冲突等特有问题。

本文中的冲突,是指一对元素或元素关系,其原本涵义相同(通过申明或使用相同的字符表达),但通过语法表达的涵义却不同。例如,若一对元素存在“命名冲突”,则这2个元素的元素名称相同(如Cash),但其在分类标准中通过元素的其他属性或元素关系表达的使计算机理解的涵义是不同的,如在不同的分类标准中通过语法表达的Cash,计算机理解的涵义一个是现金,另一个是现金及现金等价物。

需要说明的是,以下分析是在假设元素一致的前提下进行的,即若元素标识符相同,则元素涵义等同。

1.ELR内元素关系间冲突

ELR内元素关系间冲突,是指分类标准中针对同一个ELR定义的列报与定义关系(即其欲表达的元素层级关系是相同的,只是侧重点不同),但在链接库文件的描述中元素层级关系之间存在描述不一致的现象。

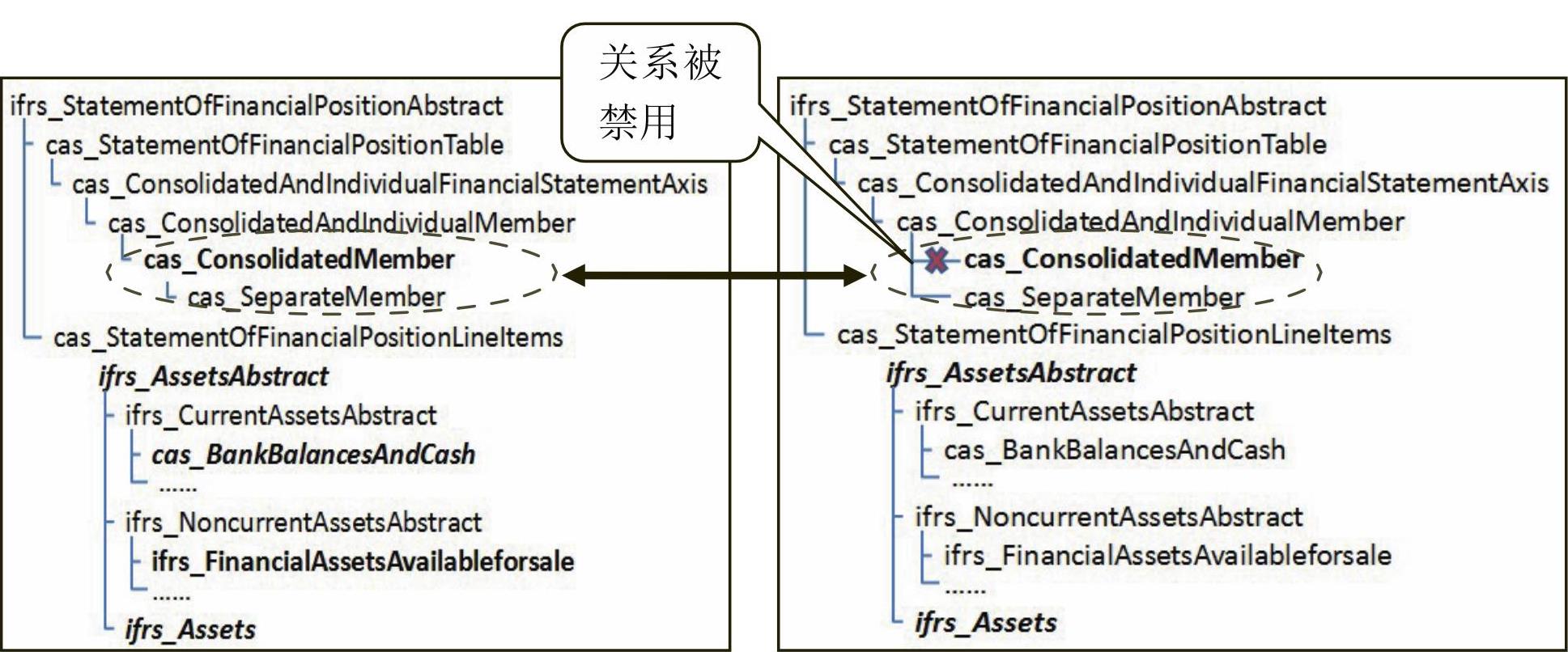

例如,图1中列示的元素层级关系,节选自公司A的分类标准中申明的合并资产负债表的列报关系,其中cas_ConsolidatedMember与cas_SeparateMember为上下位关系;图2中列示的是该公司分类标准中相应的定义关系。在图2中,cas_ConsolidatedMember与cas_SeparateMember之间不存在直接关系。所以,公司A的分类标准中合并资产负债表的列报与定义关系之间存在冲突,这种冲突就是ELR内元素关系间的冲突。

2.ELR间相应元素关系冲突

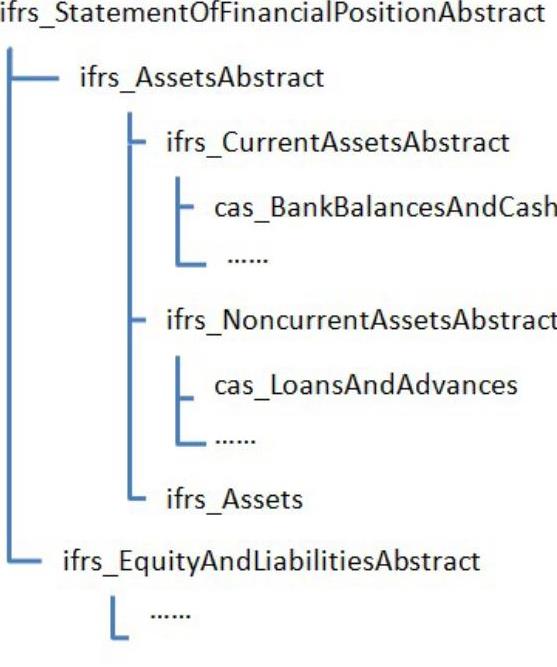

ELR间相应元素关系冲突,是指企业分类标准中申明,其某个ELRi与通用分类标准的ELRj涵义等同(如合并资产负债表),但它们的相应元素关系(如列报关系)间存在冲突。例如:图3列出了通用分类标准中合并资产负债表(RT-233000)的列报关系定义的元素层级关系,因为在XBRL维度规范中规定,若财务报告项目的维度没有明确指定,则在实例文档解析时采用默认的维度,即其底层域成员元素是cas_ConsolidatedMember。但图1显示,公司A定义了维度且其底层域成员元素是cas_SeparateMember,这表明该列报关系描述的是个别资产负债表ELR,这与其申明的合并资产负债表ELR之间,存在列报关系的语法描述冲突,这种冲突就是ELR间相应元素关系的冲突。

以上现象表明,扩展分类标准的质量校验,不仅需要进行元素一致性校验,还需要进行元素关系一致性校验。

二、扩展分类标准质量校验的指标体系

目前,对企业XBRL财务报告质量的校验,是由财政部从技术和业务层面实施的。技术层面的校验即技术合规性校验,校验其与技术规范(国标语法)的一致性;业务层面的校验即业务合规性校验,校验企业分类标准内的元素及元素关系的一致性、企业分类标准与基准分类标准间的元素及元素关系的一致性(如复用元素一致率、元素扩展比率),以及企业分类标准与《编报规则》的一致性(如编码方式正确否)。本文从技术合规性和业务合规性两个层面出发,构建企业扩展分类标准的质量校验指标体系。

(一)技术合规性

技术合规性校验,包括对“元素的属性正确率”、“元素的属性缺失率”、“元素关系的属性正确率”、“元素关系的属性缺失率”等指标。

1.元素的属性正确率与缺失率

XBRL技术规范规定,分类标准中不同类型的元素应具有不同的属性,例如中国东方航空股份有限公司2010年扩展分类标准中的两个元素定义如图4和图5所示。

图4和图5的元素属性描述中,具有不同的时期类型(periodType)属性,代表不同类别的财务事实。XBRL技术规范规定,若元素的数据类型是货币类型(monetaryItemType),则其时期类型(periodType)属性必须定义,且其值为duration或instant,若为其他值(包括空值),则存在元素的属性错误,这属于单属性错误。

另外,元素的属性错误还包括由于元素的属性间约束关系不满足而导致的属性描述错误。例如Table类元素的substitutionGroup属性应该是hypercubeItemType,Axis类元素的substitutionGroup属性应该是dimensionItemType,它们的元素数据类型都应该是stringItemType,时期类型都应该是“duration”。若不满足以上约束,则相应的元素存在属性间约束关系错误。

元素的属性正确率是企业分类标准中正确定义的元素属性个数与定义的元素属性总数之比。正确定义的元素属性个数是分类标准中定义的元素属性总数与错误定义的元素属性个数之差。

此外,XBRL技术规范规定,虚元素(如Table类、Axis类)的Abstract属性必须赋值为true,若在分类标准中某个元素没有定义Abstract属性,则存在属性定义缺失现象。元素的属性缺失率是企业分类标准中缺失定义的元素属性个数与定义的元素属性总数之比。

2.元素关系的属性正确率与缺失率

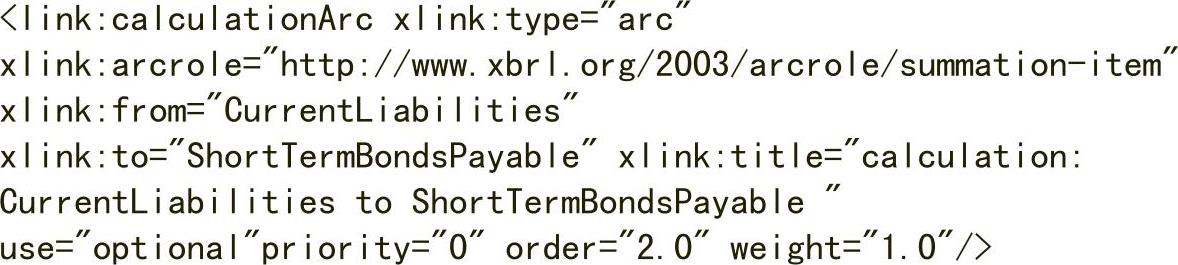

与元素的属性类似,XBRL技术规范中对链接库文件中关系的定义也有规定,例如计算链接库中必须为计算关系定义权重(weight)属性,该属性值必须是非0的实数,如图6所示。若分类标准在定义某个计算关系属性时,有“weight=0”,则存在元素关系的属性错误;若没有定义计算关系的weight属性,则存在元素关系的属性缺失。

元素关系的属性正确率是企业分类标准中正确定义的元素关系属性个数与定义的元素关系属性总数之比。正确定义的元素关系属性个数是分类标准中定义的元素关系属性总数与错误定义的元素关系属性个数之差。

元素关系的属性缺失率是企业分类标准中缺失定义的元素关系属性个数与定义的元素关系属性总数之比。

(二)业务合规性

业务合规性主要校验企业分类标准内的元素冲突和ELR内元素关系冲突、企业分类标准与基准分类标准间的扩展一致性与冲突性、企业分类标准与《编报规则》的一致性。本文构建的分类标准业务合规性校验指标包括“分类标准内的冲突性”、“与基准分类标准的扩展一致性与冲突性”和“与编报规则的一致性”等3个子类指标。

1.分类标准内的冲突性

分类标准内的冲突性,主要是对分类标准内的元素及元素关系的冲突程度进行测度,可通过“元素冲突率”和“ELR内元素关系冲突率”来反映。

(1)元素冲突率。若分类标准内存在一对元素,除了元素标识符不同之外,其他的属性和关系定义完全等同,则它们之间存在元素冲突。元素冲突率是企业分类标准中存在冲突的元素“对”数(两个为一对)与分类标准中定义的元素总数之比。该指标度量企业分类标准内元素的冲突情况,不涉及跨分类标准(如扩展与基准、扩展与扩展)的元素冲突。

(2)ELR内元素关系冲突率。若企业分类标准中某个ELR的列报与定义关系之间存在如图1和图2类的冲突,则该ELR内的元素关系间存在冲突。ELR内元素关系的冲突率是分类标准中存在ELR内元素关系冲突的ELR个数与分类标准中定义的ELR总数之比。

2.与基准分类标准的扩展一致性与冲突性

企业扩展分类标准是基于基准分类标准的复用和扩展。其中,既有元素的复用和扩展,也有元素关系的复用和扩展。

(1)复用元素一致率。该指标是一致性复用元素与复用元素总数之比。一致性复用元素是企业分类标准中复用的元素,其关系定义与基准分类标准中的相应定义完全等同。因为元素涵义的语法定义包括元素属性定义与关系定义,而复用元素的属性定义在基准分类标准中,其关系定义在企业扩展分类标准中,所以仅需检测企业扩展分类标准中包含该元素的所有关系(即该元素的标识符是关系属性from或to的属性值),若其关系的属性定义与基准分类标准中的相应定义是完全等同的,则该复用元素为一致性复用元素。

(2)相应ELR内元素关系一致率。该指标是指扩展分类标准中ELRi内与基准分类标准相应ELRj内的元素关系所有属性均相等的元素关系个数,与相应ELR中元素关系总数之比。

(3)ELR间相应元素关系一致率。该指标是指扩展分类标准与基准分类标准的相应ELR间相应元素关系语法等同的ELR个数,与扩展分类标准中ELR总数之比。以ELR为单位的相应元素关系(即列报、定义和计算关系),在扩展与基准分类标准之间应该具有语法一致性。如通用分类标准中合并资产负债表是一个ELR,其标识符为RT-233000,列报关系如图2所示。若在企业扩展分类标准中也申明有合并资产负债表,则该ELR的列报关系与RT-33000的列报关系之间应该具有语法一致性,类似的还有定义与计算关系。

(4)元素扩展比率,是扩展元素的总数减去冗余扩展元素的个数之后,与扩展分类标准的元素总数之比。冗余扩展元素是扩展分类标准中定义的但与某个基准分类标准中定义的元素语法等同的扩展元素。扩展分类标准的元素总数是扩展分类标准中定义的元素总数与复用元素总数之和。

(5)实元素扩展比率,是扩展元素中实元素的总数减去冗余扩展元素中实元素的个数之后,与扩展分类标准的实元素总数之比。扩展分类标准的实元素总数是扩展分类标准中定义的实元素总数与复用实元素总数之和。

3.与编报规则的一致性

由于下级指标比较复杂,既有定性指标(如编码方式正确否),也有以比率为主的定量指标(如链接库文件命名正确率),限于篇幅,下面举例说明4个指标。

(1)编码方式正确否。根据《编报规则》第五条,企业XBRL财务报告的扩展分类标准和实例文档应当采用UTF-8编码方式。“编码方式正确否”指标值用于表示企业扩展分类标准的编码方式是否采用UTF-8的编码方式。

(2)命名空间正确否。根据《编报规则》第六条,企业扩展分类标准的命名空间的格式应为:{企业网络域名}/{依据的会计准则}/{日期}。依据的会计准则统一为企业会计准则,简称cas,日期格式为“yyyy-mm-dd”。例如,中国东方航空股份有限公司的2010扩展分类标准的命名空间为"http://www.ceair.com/cas/2010-12-31",此时其“命名空间正确否”的指标值为“是”;若不符合此规定,则其值为“否”。

(3)扩展分类标准文件组成正确否。根据《编报规则》第七条,扩展分类标准应当包含扩展分类标准模式文件和与其相关的链接库文件。若缺少某些或某个文件,则“扩展分类标准文件组成正确否”指标值为“否”。

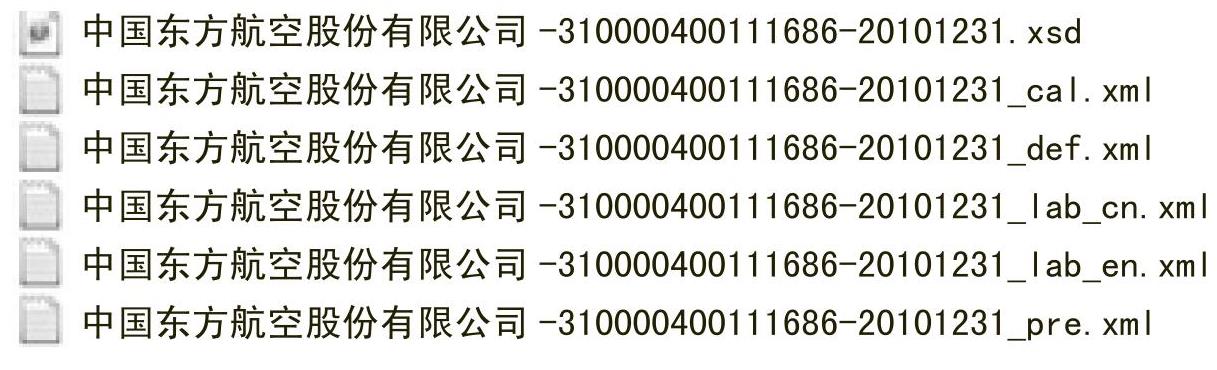

(4)链接库文件命名正确率。根据《编报规则》第十九条,链接库文档的正确命名格式应为{企业法定中文名称}-{工商行政管理注册号}-{日期}[_{链接库类型}][_{语言类别}].{文件后缀}。其中,企业法定中文名称是企业营业执照上的名称;工商行政管理注册号是营业执照上的注册号(15位数字);日期是该报告期间的财务报表日,格式为YYYYMMDD;链接库类型包括lab、cal、def和pre4种类型,分别对应标签、计算、定义和列报链接库文件;语言类别仅用于标签链接库文件命名,包括cn和en两种类别,分别用于中、英文标签链接库文件命名;文件后缀是扩展分类标准链接库文件的后缀,即xml。

例如,中国东方航空股份有限公司的2010扩展分类标准的链接库文件列表如图7所示,所有的命名格式符合《编报规则》(第一版的第十八条)的相关规定,其“链接库文件命名正确率”的指标值为100%。■

[本文得到教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号