编者按

2011年、2012年我国一些企业出现了巨亏现象,此次企业巨亏表现出几大特点:一是亏损金额大,有的企业甚至亏损达十亿元以上;二是巨亏企业多为行业龙头企业,他们的亏损不仅影响到行业本身,而且影响到产业链上下游企业的经营状况;三是亏损企业行业分布广泛。由于上述巨亏特点,此次巨亏浪潮引起了政府部门、企业高管、媒体等各方面的高度关注。翻阅亏损企业的年报,几乎所有企业都将责任推给了行业与市场,很少有企业从自身角度去找原因。基于此,从本期开始我们拟为读者奉上一组从财务角度分析企业发生巨亏的内在原因的文章,希望能对企业制定有效的控制措施、改善经营业绩进而健康持续发展有所启发。

2004年4月李宁体育用品有限公司(以下简称“李宁公司”)在开曼群岛注册成立,同年6月在香港联交所主板上市,募集资金4.76亿港元,成为第一家在香港上市的国内体育用品公司。李宁公司主要业务包括品牌发展、研发、制造、销售及分销运动鞋类、服装、器材和配件产品等,2010年公司营业收入近95亿元,利润达15亿元,但2011年营业收入、利润却大幅下滑,2012年更是巨额亏损18亿元。随着我国经济不断发展,群众生活水平逐渐提高,特别是近几年我国城镇化进程加快,对体育运动用品的需求增加。在这种背景下,李宁公司为什么还会出现巨额亏损?本文拟对此问题进行分析。

一、公司高速增长之路

李宁公司发展起点可以追溯到1989年,当时著名体操运动员李宁提出“李宁牌”概念,随后广东健力宝集团成立广东李宁体育发展有限公司(简称“广东李宁”),主营制造及销售李宁牌运动服装。1992年李宁公司着手建立经销商及零售网络,其主要有两种类型的零售网络:其一,由经销商经营的“李宁牌”特许零售店(以下简称“特许经销零售店铺”)。李宁公司要求这类零售店铺的装修及经营方式符合公司的统一要求,对这类零售店铺员工进行培训,给予经营指导并监管它们的经营活动和经营方式;其二,李宁公司直接经营的零售店及特约专柜(以下简称“直接经营零售店铺”)。至2004年年底李宁公司零售店发展到2526间特许经销零售门市、120间直接经营零售门市及241间特约专柜,营业额达18.78亿元,净利润达1.24亿元,完成了从创业到成为中国知名体育用品企业的转变。

此后,在2008年北京奥运会的刺激下,同时有了上市发行股票所筹资金的支持,李宁公司开始了新一轮以零售店铺为基础的大规模扩张。直接经营店铺数从2004年的361家增加到2010年的582家,特许零售店铺数从2526家增加到7333家。其总资产、营业额分别从2004年的14.81亿元、18.78亿元增长到2010年的65.62亿元、94.79亿元,净利润从2004年的1.24亿元增长到2010年的11.32亿元。根据中国体育用品行业发展报告资料显示,同期体育行业产值增长速度约为20%,而李宁公司营业额年均增长速度为30.97%,属于超速增长。

二、批发式营运困境

李宁公司的扩张方式是:在全国各地发展经销商,支持经销商大量开设特许零售门市部,并对经销商的经营活动及零售业务进行监管。这种扩张方式被称之为批发式营运模式。批发式营运模式促进了李宁公司的快速增长,但也使该公司销售渠道变得臃肿,陷入经营与财务困境。具体表现为:存货水平高和存货周转率低、盈利能力下降。

(一)存货水平分析

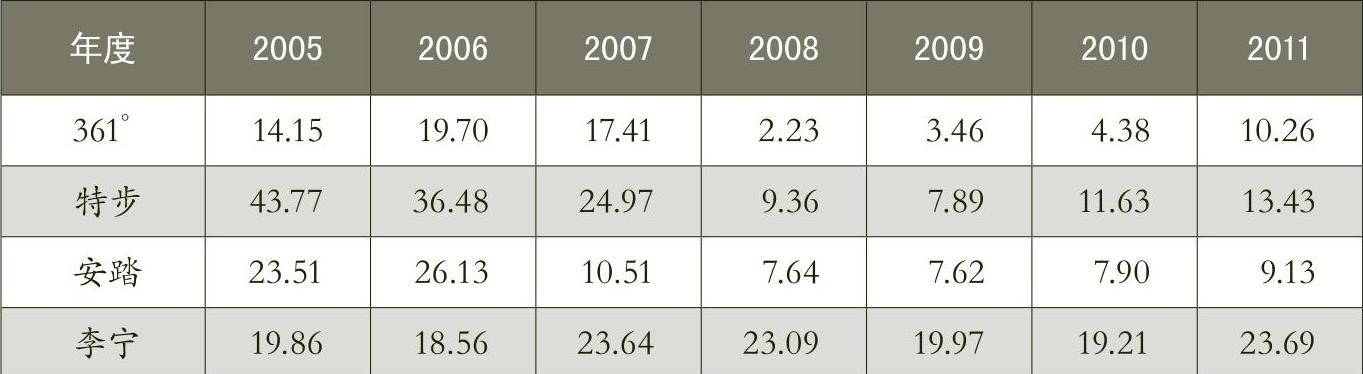

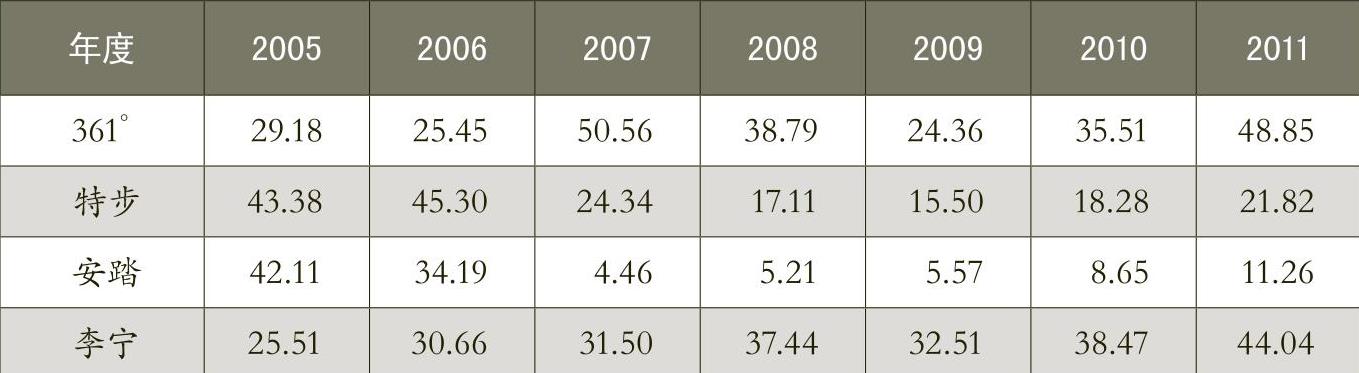

361°、特步、安踏与李宁公司同属运动服装行业,在业务及规模上具有可比性。将这些公司的存货/流动资产、应收账款/流动资产比值与其相比可以发现:第一,2008年之前,361°、特步、安踏的存货/流动资产比值都处于比较高的水平。2008年之后,361°、特步、安踏的存货/流动资产比值大幅下降,但李宁公司仍然保持在以前年度水平,该比值远远超过其他3家公司(见表1)。第二,2005年、2006年特步、安踏的应收账款/流动资产比值高于李宁公司。2008年之后,特步、安踏降低了应收账款/流动资产比值,但李宁公司不仅没有降低,相反在2010年、2011年该比值还有所提高,高于特步、安踏(见表2)。李宁公司应收账款主要是应收经销商的货款,反映了经销商经营的特许零售店存货水平。李宁公司存货/流动资产、应收账款/流动资产比值高,说明该公司存货水平高。导致李宁公司存货水平高的原因有:第一,体育用品零售店铺必须保持足够存货才能吸引顾客,在行业高速发展期保持适度的存货水平来吸引和满足顾客的需要是必要的。但当行业趋向饱和,在其他企业缩减存货的情况下,李宁公司没有缩减存货水平,导致了存货量处于高水平状态。第二,李宁公司大量扩张新店铺,为了给新店铺配置足够商品,必须保持足够存货,直接导致了存货水平高。

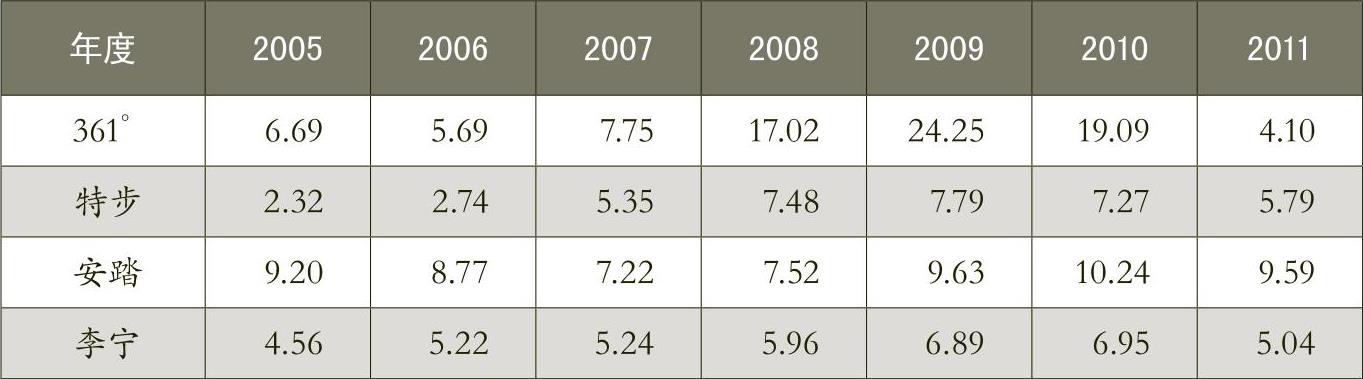

表3显示,李宁公司的存货周转率整体上比361°、特步、安踏低。这是因为:第一,新零售店铺需要一定时间建立客源,相对于老店铺,新店铺存货周转速度慢,周转率低。李宁公司新店铺扩张速度快,新店铺大量涌现降低了公司整体的存货周转率。第二,李宁公司通常在每年三月及九月为经销商举办两至三次大型展销会,展示秋冬及春季新产品系列。在展销会上,经销商以指定价格订购货品,然后到期由公司交付商品。李宁公司通过展销会实现的销售额达总销售额的80%左右,但带来的后果是:产品从订货到交付经销商销售需要6个月左右的时间,交货周期长,往往难以满足市场对服装款式变化的需求,导致上柜服装等商品“新鲜度”不够,存货积压。

(二)盈利能力分析

从表4可以看出,2004~2008年,李宁公司的资产报酬率、营业利润率两个指标呈现高速增长趋势,但在2008年之后增长速度减缓,2011年则大幅下降,重新回归到2004年左右的水平。该公司盈利能力下降的原因有:第一,近年来我国涌现出一批运动服装企业,市场趋向饱和,企业之间竞争加剧等,导致行业平均盈利能力下降。这是李宁公司盈利能力下降的外部环境原因。第二,将李宁公司的资产报酬率、营业利润率与零售店铺利润率进行比较,可以发现三个指标的变化呈现出较高的一致性,这说明零售店铺盈利能力下降是导致公司盈利能力下降的重要内部原因。而李宁公司店铺盈利能力下降的主要原因有:北京奥运会热情过后,运动服装消费趋向理性,消费增长速度下降。消费环境要求李宁公司放缓零售店铺扩张步伐,但该公司并没有降低零售店铺扩张速度。这样李宁公司虽然店铺数量及总收入增加了,但店铺平均收入却下降了。另外,为了抢占运动服装市场,李宁公司追求开店数量,忽略了新开店铺的质量和盈利能力,导致部分盈利能力低的零售店铺得以开设,降低了零售店铺整体盈利能力。

李宁公司的存货水平高、盈利能力下降使该公司处于严重的财务困境之中。具体表现为:第一,存货、应收账款水平高,挤压公司现金存量,导致现金存量水平下降,资金短缺。第二,存货、应收账款水平高,以及存货周转率低,容易导致存货积压和过时,使企业处于很高的存货跌价风险之中。第三,存货周转率低,销售渠道清货速度慢,上新速度慢,导致零售店销售收入下降,盈利能力下降,财务状况持续恶化。第四,盈利能力下降意味着不能为李宁公司提供大量的经营现金来源,最终导致现金短缺。

资料来源:根据李宁公司年度报告整理。资产报酬率=净利润/总资产;营业利润率=净利润/营业额;零售店铺盈利能力=净利润/零售店铺数;直营零售店铺盈利能力=净利润/直营零售店铺数;特许零售店铺盈利能力=净利润/特许零售店铺数。

三、渠道复兴计划与巨额亏损

为了摆脱批发式营运所带来的困境,改善财务状况,使公司获得可持续、高盈利增长,2012年李宁公司计划并实施了主要包括渠道复兴计划等在内的全面变革计划。渠道复兴计划主要有:①关闭效率低下的门店,优化零售店铺和销货渠道,提高销售渠道效率。②以合理价格一次性向经销商回购陈旧存货,改善产品新鲜度,帮助经销商提高销售能力。③开设工厂店和折扣店,加大折扣销售力度,加速去库存化等。

按照计划,2012年李宁公司关闭了1821家效率低下的零售店,零售店总数下降23%;增加了工厂店与折扣店,这类店铺数量分别从2011年的269间、358间增加到277间、446间。关闭零售店铺直接降低了销售收入,增加工厂店与折扣店相对地降低了销售收入。一般来说,零售店折扣率不超过20%,而工厂店及折扣店折扣率通常都超过50%。与普通零售店相比,通过工厂店及折扣店销售的商品所获得的销售收入低。在大量关闭零售店并以折扣方式销售的情况下,2012年李宁公司营业收入大幅下降到67.39亿元。

在服装行业,如果当年流行款式服装没有销售出去,下一年度按原价卖出去的可能性非常小,必须提供折扣才能销售掉。由于积压存货价值大幅度减值,根据会计准则规定,必须计提存货减值准备。2012年根据渠道复兴计划,李宁公司计提9.37亿元应收账款减值准备,坏账计提比例高达28.03%;计提5.87亿元存货跌价准备,计提比例高达38.97%。在会计处理上,存货和应收账款减值准备计入费用,冲减企业利润。2012年李宁公司计提存货和应收账款减值准备合计达15.24亿元,即冲减企业利润15.24亿元。2012年李宁公司亏损18亿元(2011年李宁公司利润5.47亿元)。据此,可以得出结论,实施渠道复兴计划所计提的存货减值和营业收入下降是2012年李宁公司巨亏的主要因素。

四、启示

启示一:产业生命周期认为,每个产业都要经历一个由成长到衰退的演变过程,这个过程可以分为初创、成长、成熟和衰退四个阶段。2008年之前我国体育用品行业处于高速发展机遇期,之后进入缓慢增长以及停止增长的成熟期。李宁公司在行业成长期快速扩张,抓住了行业发展机遇,但没有注重扩张质量;在行业进入成熟期时,没有控制扩张速度,最终陷入财务危机。可见,企业扩张过程中应当权衡扩张速度与扩张质量,同时使扩张速度适应产业生命周期,才能实现持续发展。

启示二:存货管理需要权衡存货缺货损失与存货跌价损失,以决定企业存货水平。在行业快速增长时期,消费需求增长快,需求量大,此时企业主要是防止发生存货缺货损失,应当保持较高的存货水平;而在行业增长停滞期,需求下降,企业主要是防止发生存货跌价损失,应当降低存货水平。李宁公司在行业快速增长期保持较高的存货水平,满足市场增长需求无可厚非,但在市场需求增长下降时,却没有降低存货水平,最终导致发生巨额存货跌价损失。

启示三:李宁公司渠道复兴计划预计费用为“人民币14亿元到18亿元”。实施复兴计划付出如此高的代价是一种激进的、“休克”式治疗方法,也许可以使公司迅速摆脱困境,但其带来的后果是:2012年巨额亏损引起了各方面的“围观”,使得公司商誉、“李宁牌”品牌价值大受损失。因此,如何采取适当措施既能使企业摆脱困境,又能让企业免受商誉、品牌价值损失,是企业需考虑的重要问题。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号