摘要:

随着零售商与供应商之间矛盾的加剧以及国家相关政策的出台,占用供应商资金的类金融模式受到质疑。而以格力电器为代表的一种基于供应链上下游企业的融资模式却被越来越多的企业运用。本文拟以格力电器为例,对这种类金融模式进行分析总结,并提炼其财务特征、分析其财务风险,以期为相关企业提供经验借鉴。

一、基于预收账款的类金融模式

1.资金占用方式:预收账款、应付款项

格力的融资主要依赖负债,尤其是短期负债。通过查看近年财务报表发现格力的资产负债率都在80%左右,且以短期负债为主(占总负债的96%以上)。通过流动负债结构可以发现,短期负债中的应付账款、预收账款、应付票据三项合计占流动负债的比例较高(见表1),2006~2011年平均占75.60%,而短期借款比重较低,2006~2011年的平均值只有1.81%。由此可见格力主要通过流动负债中的应付账款、预收账款、应付票据进行融资,形成了基于供应链融资的类金融...

随着零售商与供应商之间矛盾的加剧以及国家相关政策的出台,占用供应商资金的类金融模式受到质疑。而以格力电器为代表的一种基于供应链上下游企业的融资模式却被越来越多的企业运用。本文拟以格力电器为例,对这种类金融模式进行分析总结,并提炼其财务特征、分析其财务风险,以期为相关企业提供经验借鉴。

一、基于预收账款的类金融模式

1.资金占用方式:预收账款、应付款项

格力的融资主要依赖负债,尤其是短期负债。通过查看近年财务报表发现格力的资产负债率都在80%左右,且以短期负债为主(占总负债的96%以上)。通过流动负债结构可以发现,短期负债中的应付账款、预收账款、应付票据三项合计占流动负债的比例较高(见表1),2006~2011年平均占75.60%,而短期借款比重较低,2006~2011年的平均值只有1.81%。由此可见格力主要通过流动负债中的应付账款、预收账款、应付票据进行融资,形成了基于供应链融资的类金融模式。

图1反映了表1中三项负债占比的趋势。从图中可以看出,2006~2011年6年中应付账款占比较大,但却呈持续下降趋势,从2006年的51.85%降至2011年的24.36%;预收账款则呈平稳上升趋势,并在2011年首次超过应付账款,达到30.77%;相比而言,应付票据占比较小,但近几年基本呈上升趋势。预收账款比例的增加表明格力占用下游经销商资金的能力不断增强,而流动负债结构的改变意味着格力在逐渐调整其类金融模式,从单纯对上游的资金占用转向上下游结合的类金融。

2.运作模式

从格力年报附注信息可看到,格力从经销商处获得的预收账款并非现金,而是具有一定期限的银行承兑汇票。通过计算,笔者发现预收账款占应收票据的比重一直保持在50%以上,由此可推断应收票据中的大部分是由预收账款带来。以应收票据形式收取预收账款对格力及其经销商都有重要作用:一方面因不直接收取现金而缓解了下游经销商的资金压力;另一方面由于银行承兑汇票风险小、流动性强,格力将部分应收票据质押并分拆开具几张应付票据以支付上游供应商货款,这样就以下游经销商的“承诺付款”满足了上游供应商的“支付需求”,既给供应商以保障,又节省了票据贴现利息。此外格力还将另一部分应收票据贴现以获取经营所需的其他资金。作为“可靠的中间人”,格力通过创造性地对供应链上下游资金的联合占用,既满足了自身对营运资金的需求,又降低了各合作方的财务风险、保证了供应链的良性合作和长远稳定发展,并进一步巩固了格力在供应链中的主导地位、提升了其渠道价值。这是格力类金融模式得以顺利进行的关键环节。

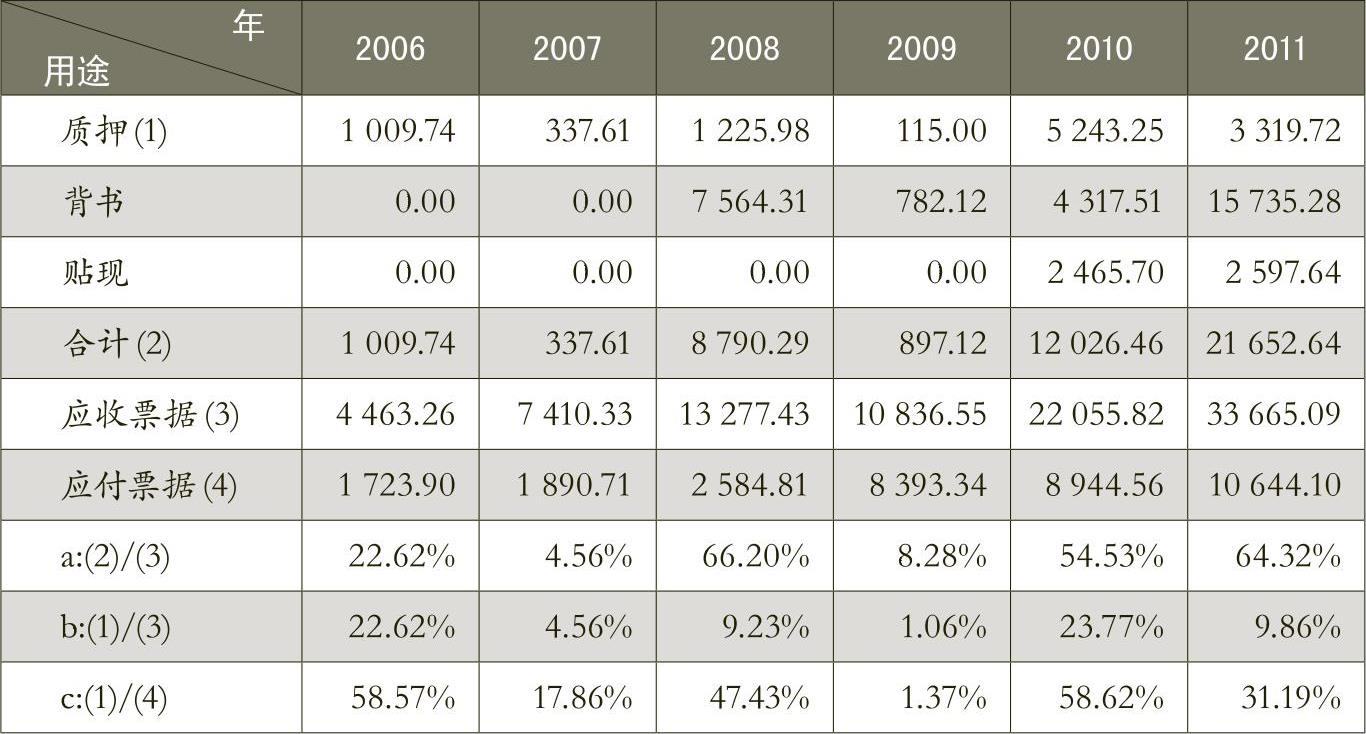

笔者统计了格力2006~2011年应收票据质押、背书、贴现的数额,占应付票据的比例,以及应收票据中质押的比例、由质押取得应付票据的比例,以验证上述论断。

表2显示:应收票据被质押、背书、贴现的比例较高(a行),除2007和2009年(因大量票据集中到期而无需用应收票据质押贴现等)外,一般占50%以上,即大部分应收票据被用于这三个用途。笔者查找了格力历年的年报发现,每年年报的重要项目注释中都明确说明其中质押给银行的票据用于开具应付票据。c行也可看出,通过质押开具应付票据的比例虽考虑个别年份后波动较大,但基本可以判断格力主要通过应收票据质押开具应付票据,以保障供应商利益。另外年报显示,格力自2007年年中开始将部分应收票据背书,2010年开始将部分应收票据贴现以换取现金。增加应收票据的用途,也即增加预收账款的用途,格力充分发挥预收账款在经营中的作用。

格力通过票据贴现、背书所换取的现金用于何处?笔者将进一步分析格力主要的资金投向。

3.资金主要用途:维持正常生产经营

笔者发现格力主要将资金投向其主营业务,设立或投资建厂以扩大产能、进行产品研发、整合供应链等。格力年报显示,2010年郑州、武汉生产基地先后动工建设,在全国版图内完成了“以珠海总部为核心,合肥、武汉、重庆、郑州四大基地辐射全国市场”的战略布局。格力还不断向上延伸产业链,2011年分别投资3000万元设立郑州凌达压缩机有限公司、重庆凌达压缩机有限公司和武汉凌达压缩机有限公司。

从历年财务报告中笔者发现资产中变化较大的项目主要是应收票据、应收账款、存货、固定资产和在建工程。显然,这五项都是为了支撑主营业务发展而进行的长短期投资。笔者统计了2006~2011年这五项资产的增加额,并与总资产增加额相比较,以发现格力每年新增资产投放的重点领域,如表3所示。

从表3可以看出,除2009年外,前五项资产年增加额占总资产增加额的比例都在60%以上,且该比例逐渐增加。2010年达到128.24%,2011年为111.35%,表示格力每年都将大部分新增资产投放到主营业务中,使其主营的家电业既得到了资金,又是主要的资金投放领域。因此格力电器的资金中心和利润中心是统一的,并统一于家电业,如图2所示。

二、基于预收账款的类金融模式风险分析

1.经营模式风险

从前文可以看到,格力电器的资金中心和利润中心合一于家电业。不同于其他类型负债,家电业提供的短期资金预收账款主要以货物或劳务而非现金来偿还。因此只要能够在资金供给顺畅的前提下按时按质交付货物,即可解除偿债风险。从前面的资产构成分析中可看出,格力正是将资金用于家电业的长短期资产投资,以保证经营活动顺畅。因此短债短偿、资金中心与利润中心合一的模式本身就降低了财务风险和经营风险。

2.资金偿还风险

由于预收账款是以其产成品还债,因此偿还风险需要考察存货对预收账款的保障程度。笔者以存货为分子,预收账款为分母,考察格力电器2006~2011年对预收账款的偿还风险,如表4(a行)所示。该保障能力在1上下浮动,平均为1.10,即存货基本能满足预收账款偿还,但该指标有逐渐减小趋势,一方面反映格力的业务拓展速度较快,另一方面也反映出存货对预收账款的偿还风险逐渐增加。但当存货不足以偿还导致违约时,现金及其他易变现资产也可作为还款来源。因此下文将结合其他有偿债能力的资产和需偿还的负债以综合考察。

格力类金融还使用了需用现金偿还的应付款项。笔者用除存货外具有付现能力的短期资产组合“货币资金、应收票据、交易性金融资产、应收票据、应收账款、应收利息、其他应收款”作为分子,考察对供应商应付款项的偿付能力,如表4(b行)所示:相应资产的保障倍数基本都在1以上,格力基本具备对供应商融资的偿付能力。此外,笔者又综合考虑具有偿债能力的短期资产组合对预收账款和应付款项之和的偿付能力,表4(c行)显示保障倍数都在1以上,表示格力对总的供应链融资有充足偿付能力。

3.资金链断裂风险

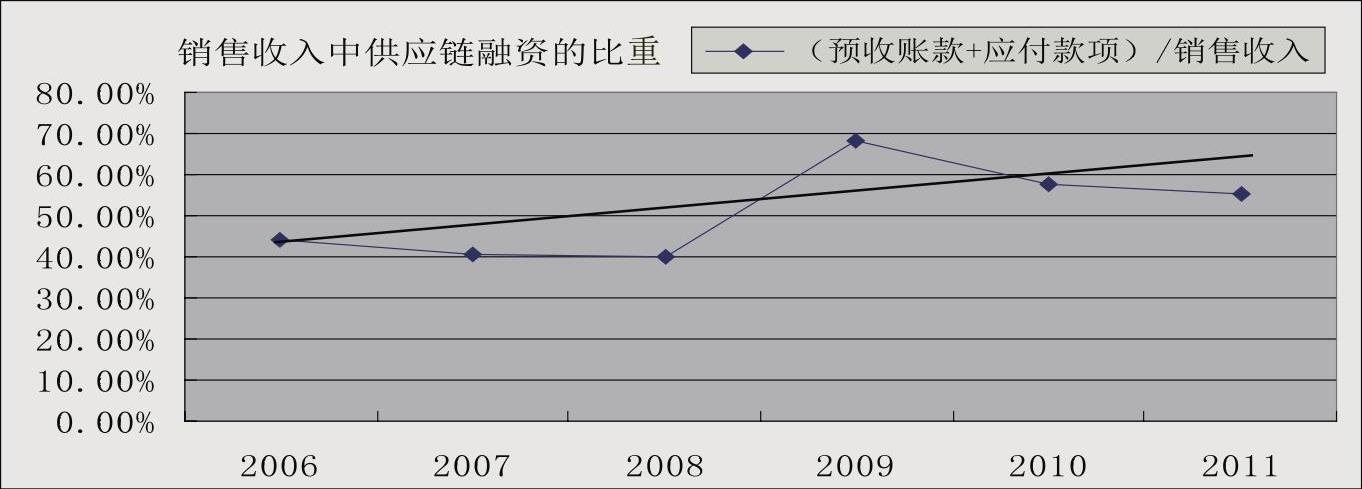

笔者通过考察预收账款与销售收入比例的变化来考察资金链稳定风险。格力电器销售分为国内市场(主要用预收账款)和国外市场(主要用应收账款),笔者考察的是预收账款与国内市场销售的关系。图3是格力电器2006~2011年预收账款占销售收入比例的变化趋势图。从中可以看到预收账款所占比例基本呈上升趋势,这表明在销售收入增长的同时,格力通过供应链从下游经销商处融资的规模和能力也在不断加强,从而降低了资金链断裂带来的经营风险。■

[本文得到国家自然科学基金(71172099)、山东省社科规划(11CKJJ28)和中国海洋大学管理学院“510”工程的资助]

责任编辑 杨亚彬

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号