2010年5月,中国平安通过受让原深发展第一大股东NEWBRIDGE ASIA AIV III,L.P.(以下简称“NEWBRIDGE”)520414439股股份,并通过旗下子公司平安寿险认购深发展非公开发行的379580000股股份,中国平安合计持有深发展1045322687股股份,约占深发展总股本的29.99%。中国平安还持有平安银行7825181106股股份,约占平安银行总股本的90.75%,是平安银行的控股股东。根据《中国银监会关于深圳发展银行股权转让及相关股东资格的批复》(银监复[2010]147号)的要求,为保证同业竞争的公平性,中国平安在受让NEWBRIDGE持有的深发展股份以及平安寿险认购深发展非公开发行股份完成后一年内,完成了深发展与平安银行合并整合。

此合并整合充分展示了会计师、评估师为配合大股东的战略意图,非常娴熟地以并购方整合战略为导向的方案设计能力。

一、交易动因与交易约束

(一)合规

1.满足证监会监管

中国平安需要通过一次交易将所持平安银行的股份全部注入深发展,可避免平安银行与深发展之间的潜在同业竞争,符合中国银监会等监管部门对深发展及平安银行进行整合的要求。

2.满足银监会行业监管

银监会规定,在中国从业的银行的核心资本充足率应该不低于8%,同时需要满足其他多项监管指标。

(二)战略协同

通过实施本次交易,可充分发挥深发展与平安银行及中国平安的协同效应,为中国平安和深发展的股东创造更大价值。

对中国平安而言,本次交易完成后,中国平安将实现对一家更具规模银行的控股,提升旗下银行板块实力,优化集团内部银行业务的资源分配,推进保险、银行、投资三大业务更均衡发展。中国平安将基于深发展全国银行网络,提高集团内部的交叉销售能力,加快实现中国平安“综合金融、国际领先”的战略发展目标。

对深发展而言,通过本次交易,深发展将获得一次难得的外延式增长机会。通过控股平安银行,深发展的资产规模和网点数量获得了增加,网点布局得到优化,尤其是在我国东南沿海网点覆盖将更为完整。同时,深发展成为中国平安唯一的控股银行后,将获得来自中国平安的战略资源支持,可更充分地利用中国平安的全国销售网络、庞大而优质的客户资源、强大的后台运营系统以及综合金融服务平台,有助于塑造深发展独特的业务特色,提升深发展未来的市场竞争力。

为了实现上述整合战略,需要中国平安通过交易实现控制。只有实现控制,才能实现整合和协同。

二、交易方案

本次交易由中国平安以认购对价资产(即中国平安持有的平安银行7825181106股股份,约占平安银行总股本的90.75%)以及认购对价现金(269005.23万元),全额认购深发展非公开发行的新发行股份。股份认购数量=平安银行的最终定价÷新发行股份的每股认购价格。

根据中国平安与深发展所确认的平安银行的最终定价(290.8亿元)和每股认购价格(17.75元),股份认购数量为16.38亿股,具体以中国证监会最终核准的结果为准。差额部分由中国平安向深发展支付共计26.9亿元的现金。其中:新发行股份的总认购价格为每股认购价格(17.75元)与股份认购数量(16.38亿股)的乘积,共计290.8亿元。

交易结束后,中国平安将直接及间接持有深发展约52.38%的股份,成为深发展的控股股东。从某种意义上说,本次交易是反向收购或借壳上市。

三、会计师和评估师如何为实现客户战略服务:交易战略导向的会计政策选择和评估参数选择

(一)根据整合目标确定控制权和股票增发比例

上市公司遵循同股同权原则。原来中国平安通过直接和间接持有深发展29.99%的比例,但是没有派驻董事,也没有更换管理层。此次,为了实现对深发展的控制和整合,必须使控制权比例达到对董事会席位控制的程度,同时效率最高。根据公司章程,原则上控股股东持股比例应该达到2/3以上,至少51%。由此确定此次深发展向平安银行增发的股票比例:3531。其中,H为本次定向增发的股票数量,34.86亿股为深发展交易前的全部股份。

发行多少股份,还与以下三个条件相关:①平安银行的定价。定价越高,深发展为此需要增发的股份数量越多,平安银行持股比例就越高。②增发前深发展的股价。股价越低,需要增发的股票数量越多,反之越少。③增发的股票数量不要导致最终在外流通股数少于10%(股本总额超过人民币四亿元)或者不要少于25%(股本总额在人民币四亿元以下),避免退市。

(二)根据监管指标确定本次反向收购的会计政策

35

31。其中,fv(A-L)是用公允价值计量的资产与负债的差额,是所有者权益中符合核心资本定义的公允价值部分,RWA是经过风险调整的加权资产。

因为深发展是法律上的收购方,合并报表后深发展的各项指标要符合行业监管。合并报表前深发展的核心资本充足率为7.10%,因此如何借助本次交易达标就成为交易方案设计要点之一。根据上述核心资本充足率公式,为了达标,要么使分母RWA减少,要么使分子Fv(A-L)增大。减少风险调整资产规模,不符合金融行业大而不倒的行业发展战略和风险战略,只能通过对分子中的资产公允价值进行调整,达到目的,即在交易中通过高估标的物的资产价值达标。这与前面的意思是一致的。

要想高估标的资产的价值,最好的方法是采用公允价值评估。而对标的物采用公允价值评估最好的会计政策是非同一控制下的收购或反向收购。

(三)会计政策的选择和确定

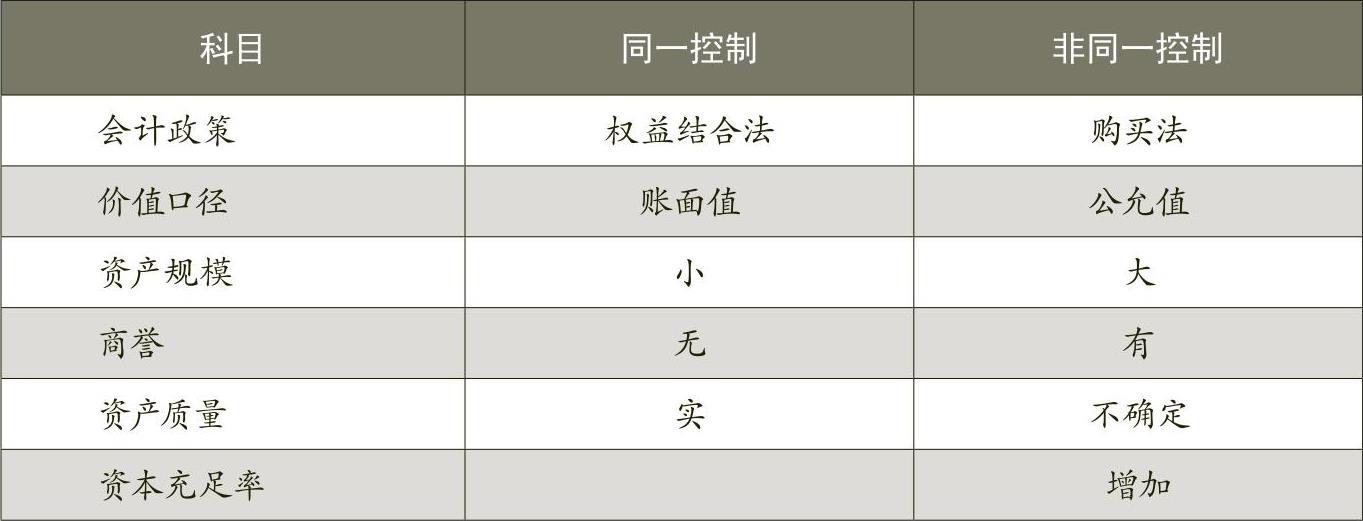

同一控制和非同一控制会计政策对本次交易的影响比较如表1所示。

为了能够采用公允价值评估标的物的价值,本次交易就要适合于非同一控制下的购买法,为此需要提前筹划安排,满足本次会计策略的选择。

中国平安和深发展分别于2010年年报中披露,虽然中国平安持有深发展29.99%的股份,为第一大股东,但一直没有向董事会派驻董事,也没有更换管理层、对深发展的重大决策实施控制。而且本次合并是在首次持股29.99%后的12个月内实施的,符合企业会计准则关于非同一控制的定义,即在合并日前12个月为不同控制方,交易日后的12个月内进行再次购买达到控制的,符合非同一控制的实质。

(四)商誉的产生过程

本案例中,本次由深发展支付给平安银行的对价为深发展增发的股票,增发多少股票,由平安银行的评估定价和深发展的股价决定。

这里出现了两个公允价值:第一个是为了给本次交易支付(合并成本)进行的定价,即P×H;第二个是标的物股权的公允价值,即Fv(A-L)。二者不是一件事。支付定价表面看是交易双方谈判的结果。本案例中是中国平安根据自身在深发展中的控制权和监管达标要求,结合深发展的股价,倒推出来的结果。第二个公允价值是资产评估师遵循评估原则公允评估的结果。因此,为了完成交易并实现交易双方的交易意图,评估师和会计师需要对同一个标的进行二次公允价值的评估。评估的结果当然不是一个。

第一次评估是产生支付价格。中国平安所聘请的评估师采用三阶段现金流贴现法和市场交易倍数法,确定的平安银行的股权价值为290.80亿元和311.80亿元,取其低者为本次交易价格。然后再次对平安银行的股权采用资产评估法,重新评估平安银行的资产和负债,以此确定平安银行所有者权益的公允价值为191.33亿元。

也许是为了安慰深发展的中小股东,也许是为了解决深发展的流动性问题,也许是为了控制巨额商誉可能造成的深发展未来的不确定性,中国平安决定本次交易的支付成本为263.9亿元(根据该公告的合并成本计算方法,应为290.8-26.9=263.9亿元,而不是所披露出来的267.01亿元,披露数字有误),中国平安把多余部分26.9亿元(290.8-263.9)现金支付给了深发展。也可以这样理解,本来交易价格只有263.9亿元,但是为了达到控制目的,中国平安采用现金+资产的方式入股深发展,换来深发展的部分股权(注意,该股权不是一般的股权,而是控制性股权)。中国公司法和证券法尚没有放松对控制性股权和非控制性股权的“同股不同权、不同权不同价”的规定。

为此,本次交易的商誉为263.9-191.33=72.57亿元(在深发展和中国平安的公告中,商誉为75.68亿元)。

(五)评估技术

如前文所述,本次交易的关键之处在于标的物的定价,以此实现控制、整合、达标等目的。本次平安银行的定价可谓煞费苦心。

平安银行的估值办法之一为三阶段现金流贴现法。该估值模型中的历史数据源于报表,贴现率来自资本市场,成长率来自主观估计。主要参数阐述如下:“平安银行2006~2009年营业收入复合增长率为26.59%,本次资产评估预测平安银行2010~2017年的营业收入复合增长率为21.01%,低于历史实际增长率,收益增长率预测是较谨慎的。评估师预测2018~2022年为平安银行固定增长阶段,预测企业收益现金流以9.6%(高于同期国民经济预计发展速度8%的20%)的速度增长。2022年后收益保持稳定。”平安银行在评估基准日2010年6月30日的评估结果如表2所示。

这些成长率的选择现在看来是显著激进的。本次交易时点为2010年6月份,金融危机已经爆发数年。由于我国采取了与世界主流国家不同的刺激政策,截至2010年上半年,银行业依然处于全面扩张、激进货币政策阶段。我们站在当时时点上,没有能力预测未来。中国平安管理层高明之处或许也在于此。也许只有这种高估值,才可能促使深发展大量定向增发股票,才可能实现中国平安对深发展的绝对控制。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号