摘要:

在集团控股上市公司的背景下,财务公司股权结构的不同安排会对资金管理的效率和公允产生影响。笔者拟对马钢集团财务公司的股权转让案例进行分析,解释不同财务公司股权安排模式的原因。

一、马钢集团财务公司股权转让案例简介

1.马钢集团财务公司发展背景

马钢财务公司(以下简称“马钢财务”)成立于2011年9月30日,注册资本10亿元人民币(其中含500万美元)。当时马钢(集团)控股有限公司(以下简称“马钢控股”)出资51%,马鞍山钢铁股份有限公司(以下简称“马钢股份”)出资49%。截至2012年6月30日,公司在册员工24名,成员单位66家,业务范围包括吸收成员单位存款、向成员单位提供贷款和贴现、代理、结算、担保等。财务公司下设六个部门:综合管理部、信贷部、结算部、计财部、稽核部和风险部。

马钢集团成立财务公司,是想通过财务公司实现集团成员企业资金、银行账户、融资、预算、结算、票据的统一管理,降低闲置资金,提高经济效益。马钢财务成立后,不仅大幅度降低了公司资金闲置,还通过自身经营获得高收益,在钢铁行业全面亏损的情况下为集团公司减亏发挥了重大作用。2012年财务公司全年盈利1.85亿元,2013年上半年盈利1.32亿元。<...

在集团控股上市公司的背景下,财务公司股权结构的不同安排会对资金管理的效率和公允产生影响。笔者拟对马钢集团财务公司的股权转让案例进行分析,解释不同财务公司股权安排模式的原因。

一、马钢集团财务公司股权转让案例简介

1.马钢集团财务公司发展背景

马钢财务公司(以下简称“马钢财务”)成立于2011年9月30日,注册资本10亿元人民币(其中含500万美元)。当时马钢(集团)控股有限公司(以下简称“马钢控股”)出资51%,马鞍山钢铁股份有限公司(以下简称“马钢股份”)出资49%。截至2012年6月30日,公司在册员工24名,成员单位66家,业务范围包括吸收成员单位存款、向成员单位提供贷款和贴现、代理、结算、担保等。财务公司下设六个部门:综合管理部、信贷部、结算部、计财部、稽核部和风险部。

马钢集团成立财务公司,是想通过财务公司实现集团成员企业资金、银行账户、融资、预算、结算、票据的统一管理,降低闲置资金,提高经济效益。马钢财务成立后,不仅大幅度降低了公司资金闲置,还通过自身经营获得高收益,在钢铁行业全面亏损的情况下为集团公司减亏发挥了重大作用。2012年财务公司全年盈利1.85亿元,2013年上半年盈利1.32亿元。

2.马钢财务股权转让概述

2012年2月9日,马钢股份发布关联交易公告,以马钢财务基准日经评估的净资产为基准,用现金受让马钢集团42%马钢财务公司股权。经评估,马钢财务基准日净资产为10.22亿元,马钢股份为认购42%股权支付给马钢集团的对价总额约为4.29亿元。受让完成后,马钢股份占马钢财务股权的91%。

马钢股份在公告中提出,本次收购马钢财务股权的目的是:促进公司资金的集约化管理,集中财力,更好地支持公司钢铁主业发展;财务公司通过办理内部结算业务,加快资金周转速度,提高资金使用效率,从而实现内部资金的合理有效配置;财务公司可以通过同业拆借向其他金融机构借入资金,增强融资能力,降低财务费用。

二、案例分析

1.企业集团资金集中管理机构设置与效率的关系

在企业集团中,资金集中管理可以通过将下属成员企业的资金集中到统一管理平台,相互融通使用,从而减低外部融资需求,减少融资成本。在这一理论前提下,资金管理机构所控制的成员企业越多,资金集中管理的范围越大,就越能降低集团总体资金闲置,提高资金使用效率。

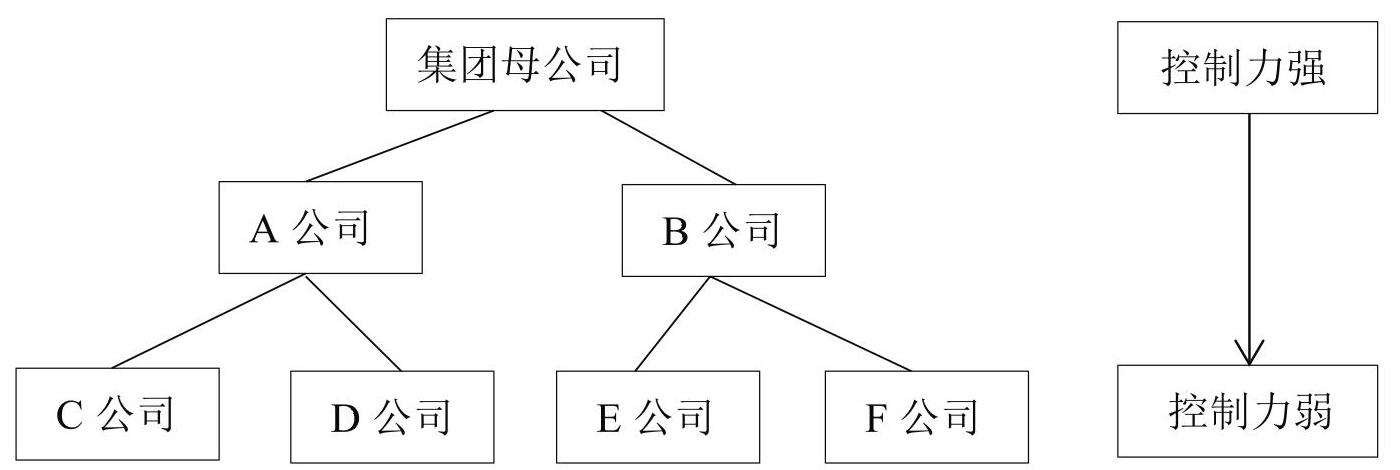

而从集团资金集中管理范围来看,由于企业集团组织一般不是矩阵结构,而是金字塔结构,即越处于集团组织高层,资源集中能力越强;在组织结构中越往下,资源控制能力越弱。如图1所示,处于金字塔顶部的母公司具有全局控制的地位,可以调配整个集团资源;下一层级的A和B公司只能分别调配本公司和下属的C、D或E、F公司资源;C、D、E、F公司则只能调配本公司资源。因此,如果企业集团将资金集中管理机构设置在母公司,则这一资金管理结构能统一管理整个集团资金,而若设置在下属层级的公司,则管理范围降低,资源配置效率下降。因此,从提高资源配置效率角度看,集团企业应将资金集中管理机构放在集团母公司直接控制下,用以调配集团资源。

2.企业集团资金集中管理机构设置与公平的关系

集团内部各企业间的资源配置涉及到利益的流动,而各成员企业的股权结构并不相同,这样在企业集团内部资源调配时,可能造成不同股东之间的不公平。仍以图1为例,假定集团母公司在A和B中的股份分别为80%和75%;A公司有闲置资金1000万元,B公司急需做一笔业务,但缺乏资金。在资金集中管理于集团母公司时,为了自身利益最大化,集团母公司可能将A公司资金转借给B公司,要求利率为8%(同期市场利率为7%),这样A公司的少数股东获得了超额收益,但B公司的少数股东的利益却受到了损失,从而产生不公平现象。事实上,在一个集团中,由于大股东、不同少数股东对不同企业持有不同的股权,企业间资源配置必然会引发不同股东之间利益失衡,从而影响到股东之间的长期合作。

3.马钢财务控制权转让动机与效果分析

结合上述观点,通过对马钢集团、马钢股份、马钢财务之间股权结构的分析,可以发现马钢财务在马钢集团、马钢股份之间不同的股权配置会形成不同的公平和效率分布。

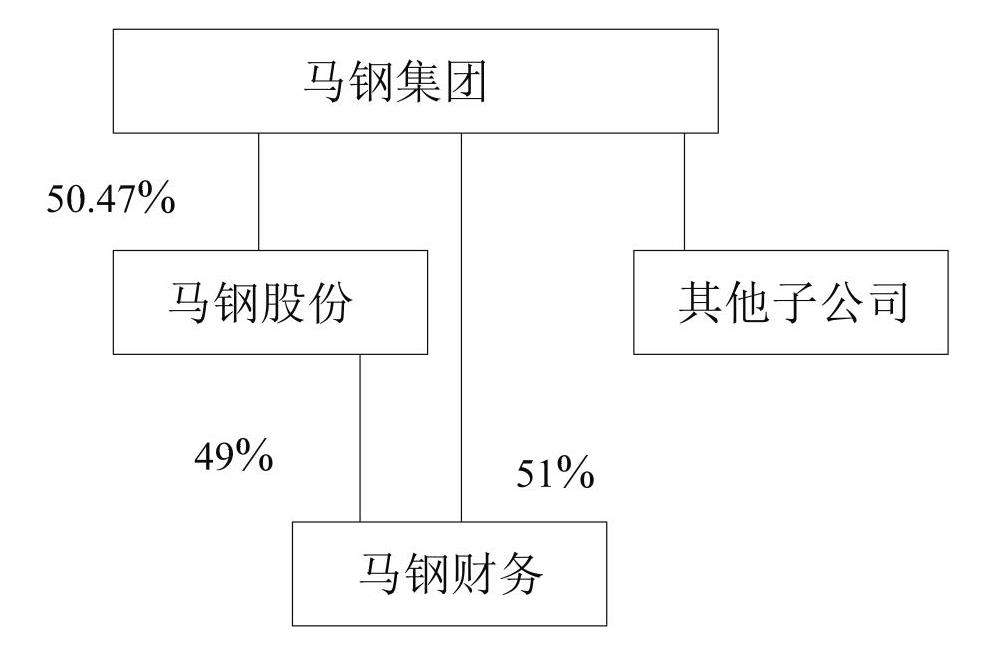

马钢财务成立初期,马钢集团和马钢股份分别拥有51%和49%股权。马钢集团、马钢股份、马钢财务和马钢集团其他子公司之间的组织关系如图2所示。在马钢财务股权转让前,虽然马钢股份拥有49%的马钢财务股份,但马钢股份和马钢财务的控股股东都是马钢集团,因此马钢财务可以利用集团的控股地位,将马钢股份和其他子公司的资金一起纳入马钢财务公司,从全集团角度调配资金。这从资金管理效率角度来说无疑是最优安排,然而由于马钢集团在马钢股份和其他子公司的投资比例不同,因此当马钢财务通过集团将所有资金进行调配时,容易引起不同股东之间的利益流动,引起收益分配不均衡,从而引发公平问题。这是马钢财务在股权转让之前最大的问题。特别需要提出的是,马钢股份是上市公司,而且同时拥有A股和H股,马钢财务将马钢股份的资金纳入集中管理,会引发上市公司关联交易问题,对于关联交易价格和公允性的认定和审查无疑会增加股份公司交易成本,同时也可能影响大股东和社会股股东之间的互信。由此,建立股东互信、降低股份公司交易成本,理顺管理关系,成为马钢股份股权受让的主要动机。

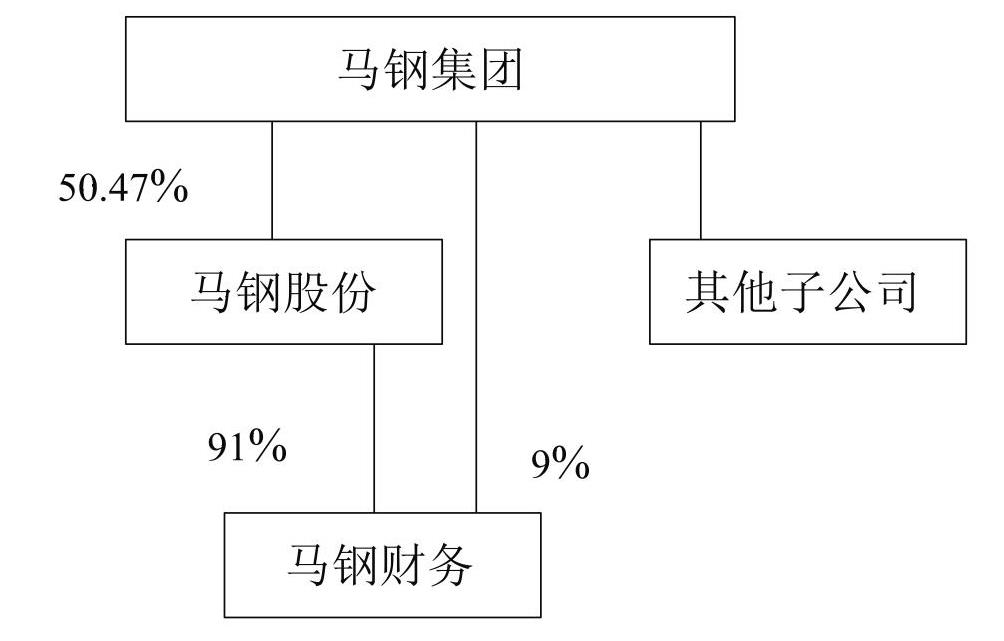

股权转让后,马钢集团、马钢股份、马钢财务和马钢集团其他子公司之间的组织关系如图3所示。马钢财务股权转让后,控股权由马钢股份掌控,成为马钢股份自己的财务公司,其主要目的是为马钢股份管理资金,这样财务公司的主要业务就不再是关联交易,而是内部经营行为,其经营公平得到保证。然而马钢财务的控股权转移后,其资源管控能力削弱,影响整个集团资金管理效率提升。为了解决这一问题,2012年12月12日,马钢财务与马钢集团签订协议,由马钢财务代理马钢集团下属其他子公司的存贷款和相关业务,合理确定服务条件和收费水平,这样既理顺了马钢集团其他子公司资金纳入财务公司统一运作的路径,也避免了关联交易审查的交易成本问题。从这些情况看,马钢财务股权转让后,在一定程度上同时兼顾了资金集中管理的公平性和效率性。■

[本文得到2013年国家社科基金年度项目(13BGL049)和安徽省领导圈定课题(SLDQDKT201301)的资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第23期 > 财务与会计2013年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号