信息技术的进步,使得企业集团有可能以低成本进行跨地区的实时信息交流。金融机构的网络化和信息化,使企业可以在极短的时间内调动资金。这样,企业才有可能整合集团资源,调整人财物等生产要素,实现企业发展战略。企业集团财务协同体现在企业集团发展战略的实现过程中,反映在企业资源与生产要素的优化配置上。信息化管理环境为企业集团引导生产要素服务企业发展战略提供了新的技术手段和可能,从而实现企业集团价值最大化。

信息技术的进步,使得企业集团有可能以低成本进行跨地区的实时信息交流。金融机构的网络化和信息化,使企业可以在极短的时间内调动资金。这样,企业才有可能整合集团资源,调整人财物等生产要素,实现企业发展战略。企业集团财务协同体现在企业集团发展战略的实现过程中,反映在企业资源与生产要素的优化配置上。信息化管理环境为企业集团引导生产要素服务企业发展战略提供了新的技术手段和可能,从而实现企业集团价值最大化。

一、战略协同

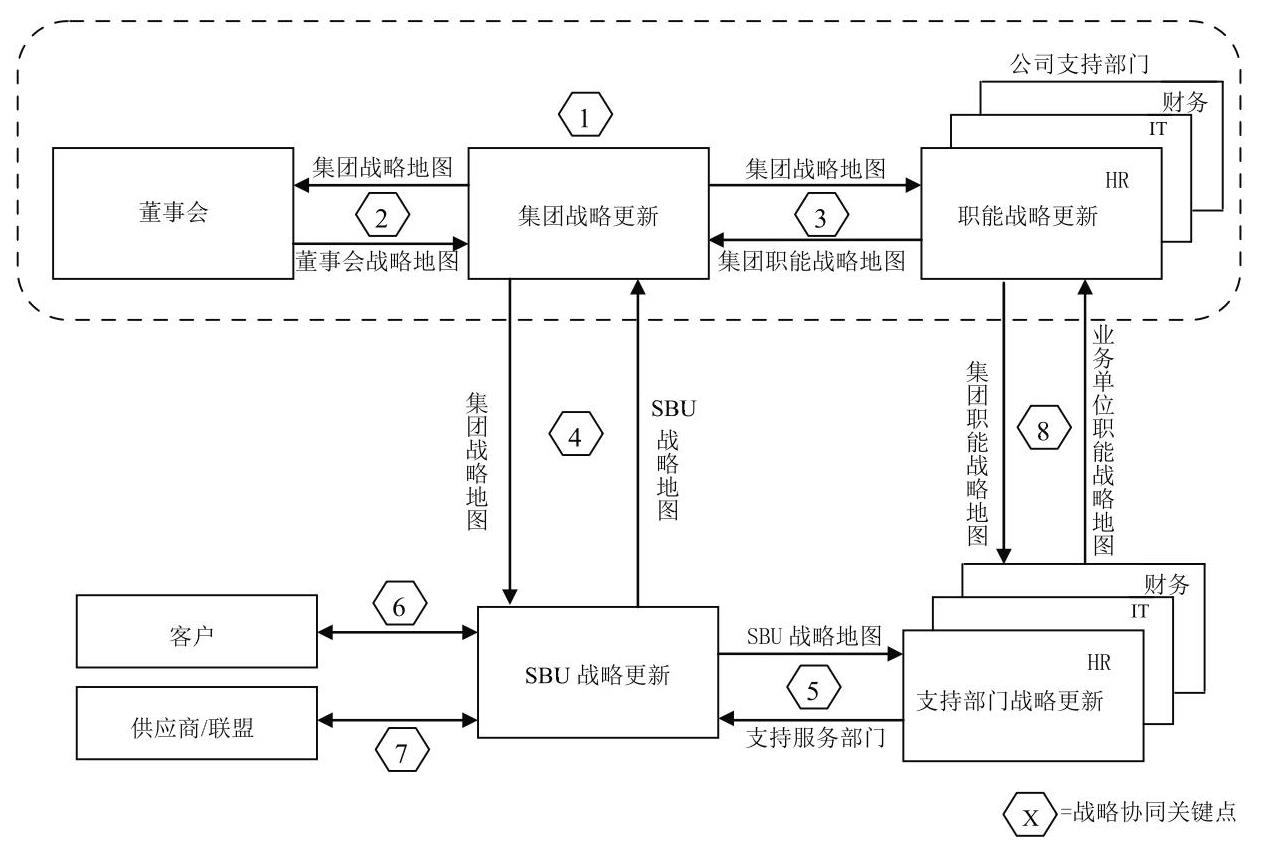

大型企业集团总部可以通过协同各下属单位来创造出协同效益。一般来讲,在大型企业集团中有8个关键的协同查验点(如图1所示)。

在图1中,8个关键协同点具体为:

1.集团价值主张:集团总部制定战略和发展规划,指导下级单位制定战略和规划。

2.董事会和股东:集团董事会审查、批复并监督企业战略执行。

3.集团总部和总部职能部门:集团整体战略细化为总部及职能部门政策。

4.集团总部和业务单元:集团企业的优先工作被层层分解为业务单元的战略。

5.业务单元和支持部门:业务单元的工作融入到职能部门的战略中。

6.业务单元和客户:客户价值主张的优先事项被宣传至目标客户并由客户反馈信息。

7.业务单元和供应商及其他外部合作伙伴:针对供应商、外包商和合作伙伴的共享优先工作被反映在业务单元的战略之中。

8.总部支持部门和业务单元支持部门:下属业务支持部门的战略反映企业支持部门的战略。

以上述八个协同查验点作为关键点,企业集团能够衡量和管理协同程度,进而在集团范围内实现协同效应。

二、预算协同

目前,战略已成为企业成功的重要因素。作为战略管理工具的平衡计分卡在实施战术管理时也必须与传统的预算管理相联系,但是许多企业集团在战略的实施过程中都没有实现这种联系。因此在信息化环境下,作为企业集团而言,财务集中管理后的首要工作就是要将企业发展战略与预算相联系,实现战略的真正“落地”。

(一)将战略引入预算

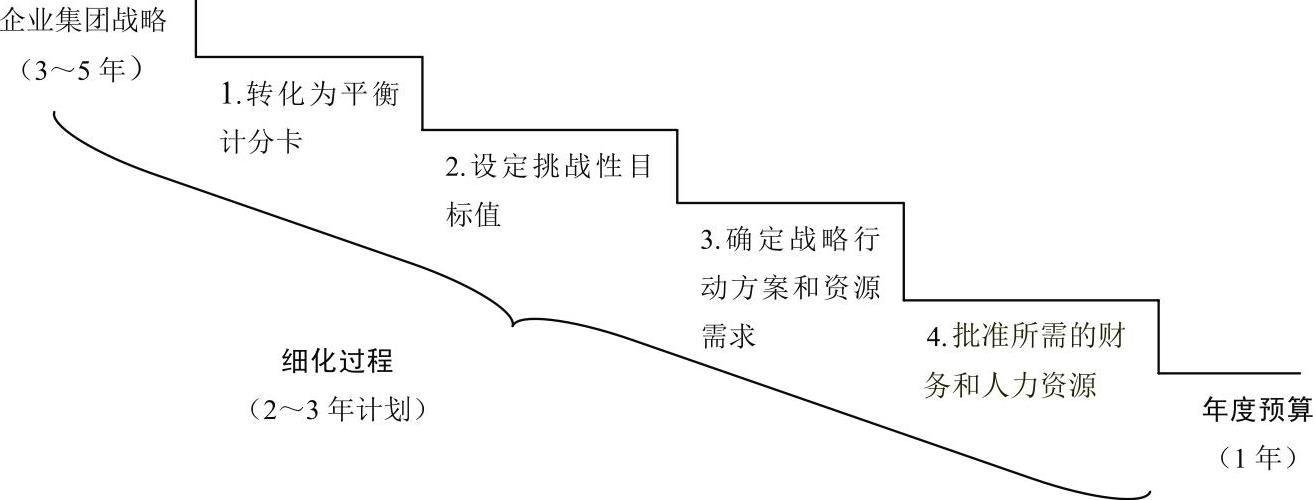

企业应遵循类似于“逐步细化”的过程来实现从发展战略到具体运营预算的过渡,具体过程如图2所示。

1.将战略转化为平衡计分卡。将企业集团战略用平衡计分卡的形式表现出来,确定战略目标和衡量指标。

2.设定挑战性目标值。为每个指标在未来的时间里设置挑战性目标值,确定规划缺口,用以鼓励和刺激创新。

3.确定战略行动方案和资源需求。制定战略行动方案和确定用来补足规划缺口所需的资源,从而促使企业实现挑战性目标值。

4.批准所需的财务和人力资源。确定战略行动方案所必需的财务和人力资源,并将这些需求纳入年度预算。年度预算包括两方面的内容:一是战略预算——用以管理根据战略而确定的行动计划;另一个是运营预算——用以管理各业务部门、职能部门和所属单位的效率。

上述四个步骤将战略嵌入预算过程,进行资源分配和确定短期业绩目标。第二步和第三步构成了这个逐渐细化程序的核心部分,通常这个部分被编成一个三年计划。该计划允许组织致力于长期的战略主题并且提供了一个特殊的体制,该体制允许发展滚动预测并使其与年度预算相结合。事实上,战略预算在第一年就将组织推入了预定轨道,使其朝着三年计划中建立的挑战性目标前进。

(二)基于平衡计分卡的“计划——预算”衔接

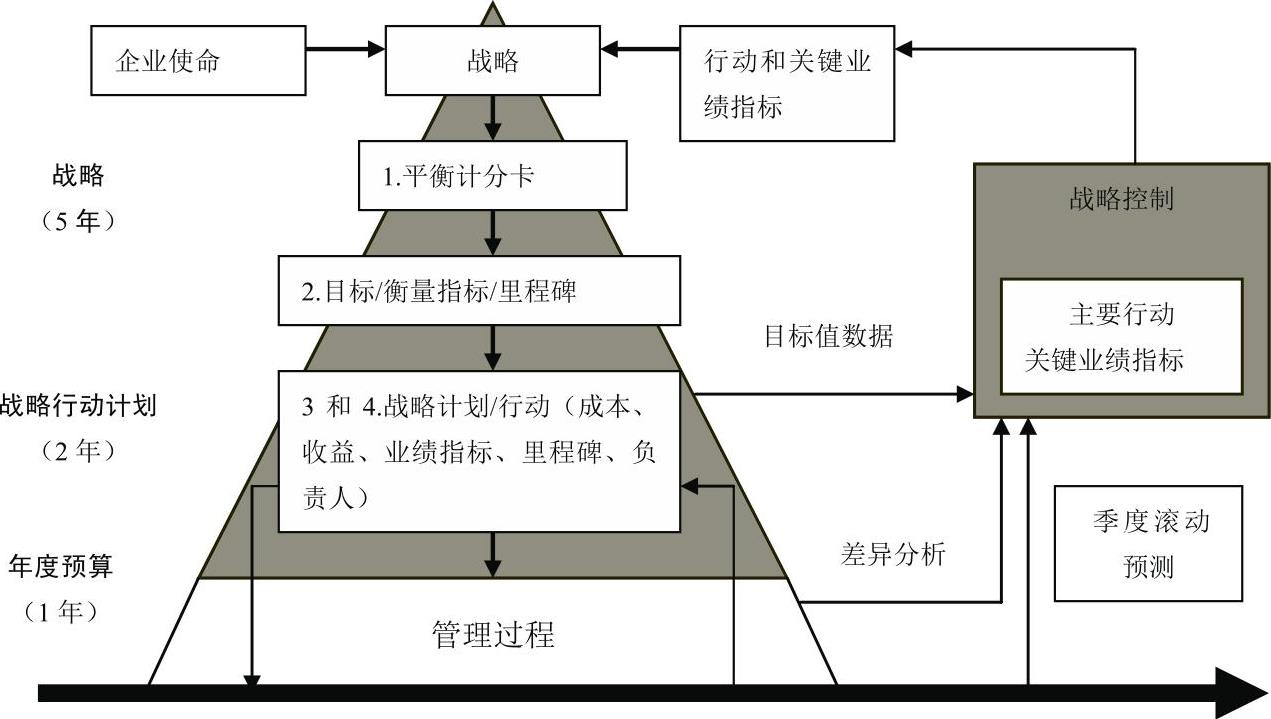

使用平衡计分卡将计划和预算结合在一起,它强调了各部门的任务和市场定位;建立未来五年财务业绩的挑战性目标值;研究市场空间——客户、技术、法规、经济预测;进行优势、劣势、机会和威胁分析;制定业务部门战略。图3显示了企业集团如何使用“逐步细化”程序将平衡计分卡引入其管理过程。

1.将企业集团五年战略转化为平衡计分卡目标和衡量指标。

2.建立一个两年期的战略行动计划;为每个战略目标建立挑战性目标值并设定期间内的里程碑。

3.确定实施战略行动计划的具体战略行动方案。每个行动方案有专人或专门的部门负责其实施并为其建立时间表。此外,这些行动方案都要在战略地图上表示出来,用以说明在平衡计分卡四个层面上的联系。

4.针对每个行动方案进行培训,并且依次对其他行动计划进行培训。这些方案包含在年度运营预算中。在年度中,通过定期预算分析监控行动计划执行。

(三)基于平衡计分卡的动态预算

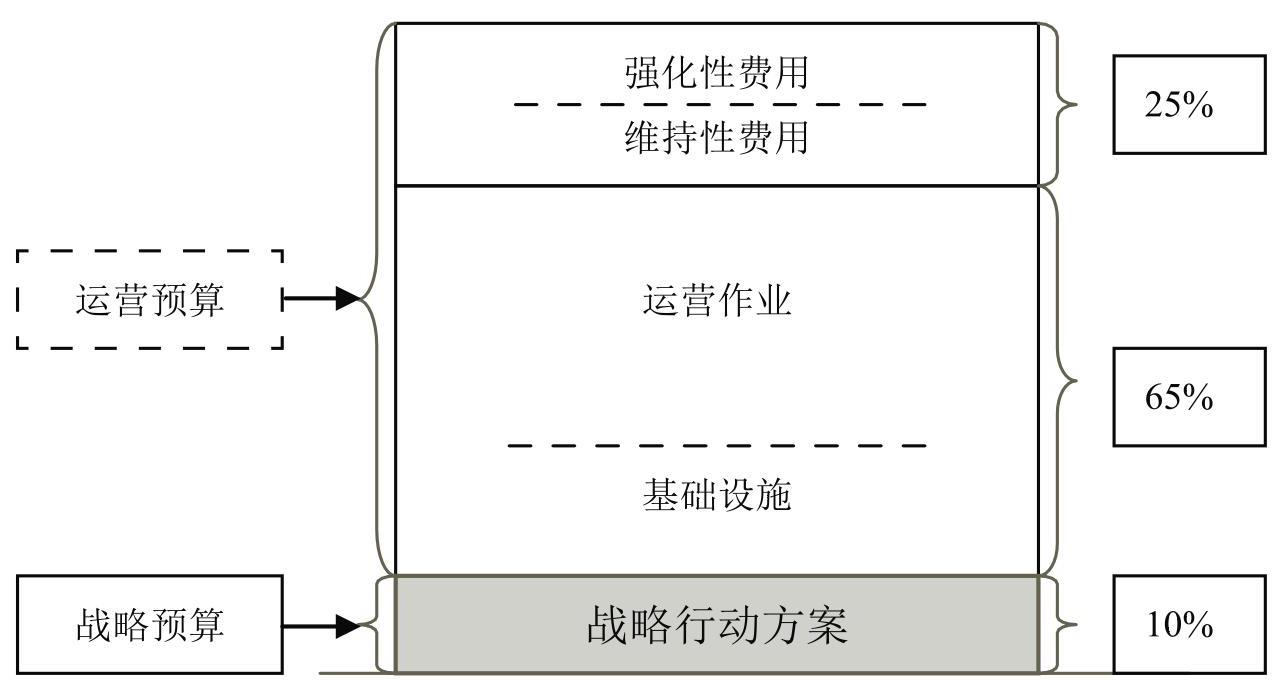

企业集团可以将预算和资源配置区分为运营预算和战略预算两个流程,如图4所示。

运营预算反映了维持日常运营所需要的费用,其中维持性费用是维持现有产品及客户所需的持续性费用;强化性费用是为维持正常的销售增长所必须投入的费用。运营预算的支出和费用仅有极少一部分是无法准确估计的。大多数费用取决于产品、服务、客户及其组合。因此,这些费用预算反映了为达到预期营业收入必须在产品、服务与客户组合的支出。由于大部分现有产品、服务与客户需要维持,因而企业的资源支出有相当高的比重都是由其运营预算所决定的。由于平衡计分卡与现有业务的成长模式具有密切联系,所以平衡计分卡可以提供运营预算所需的信息。

战略预算是用来支持战略行动方案的费用支出,目的是使企业能够开发新产品与服务、新能力、新客户关系以及扩大生产能力,以创造未来的成长。为了实现企业战略目标,通常需要制定多种战略行动方案。从短期来看,这些方案很难对财务指标有直接改善。传统的预算体制由于无法清晰描述这些行动方案的战略意义,因而导致许多管理者的决策失误。

战略行动方案是方法而非目标。许多企业惯于采用的规划流程是:战略→行动方案→衡量指标(行动方案的完成程度与成本的衡量)→预算。采用这一流程的企业,其战略规划主要包含一串行动方案的清单,并以行动方案在推动时间及成本上的里程碑作为内部业务的衡量依据。然而,战略并非行动方案的管理,恰当的战略规划流程应为:战略→目标→衡量指标→各指标的目标值→战略行动方案。在此战略规划流程中,行动方案是用以协助实现战略目标的,其本身并非目的。

三、业绩评价指标协同

企业集团可以通过指标的层层分解来落实战略目标和行动方案。在指标的分解过程中,一个部门既要关注本部门指标与企业整体指标之间的纵向一致性,又要关注本部门指标与同级其他部门指标之间的横向协调性。具体步骤为:

(一)制定企业集团业绩评价指标体系,反映企业集团战略目标并对企业集团的整体绩效进行衡量。在本步骤可以运用战略地图和平衡计分卡的方式来实现。

(二)高级管理团队的成员对企业集团的业绩评价指标进行认领。每位成员根据自己的职责分工以及对不同指标的影响程度进行认领。一般情况下,在认领中,企业已有的指标比较容易认领,但是新增的指标可能难以认领。通常的解决方式是,先明确该项指标所联系的行动方案和资源配置权力并在高级管理团队中达成共识,这将促进指标的有效认领。认领某项指标的成员即为该项指标的“所有者”,对该项指标处于主导地位,可以要求其他成员对其进行配合,而其他成员不能无条件拒绝。认领完毕后,每位成员将清晰地知道自己对哪项指标负责,对哪项指标配合。在这个过程中,可以有效地实现协同效应。

(三)每位高管带领自己负责的部门对自己认领的企业级指标进一步细化并制定出部门级的业绩评价指标体系。部门级的指标将自然分为两类:一类是为落实主管领导负责的企业级指标而制定的部门指标;另一类是为配合其他部门负责的企业级指标而制定的部门指标。这样的部门指标体系将部门间的组织协同进行了衡量,通过对这些指标的管理,将极大地提升协同效应,让每个部门都清晰地知道自己是如何为企业创造价值的。

(四)上述步骤可以在部门内部和所属单位应用,直至分解到每个关键岗位,从而形成“千斤重担万人挑,人人肩上有指标”的全员贡献、齐心协力的管理状态。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号