企业的XBRL财务报告是由遵循XBRL技术规范的实例文档和它所引用的分类标准组成的。XBRL技术的“可扩展性”是其重要特征,各国的研究和实践均表明分类标准扩展是大势所趋。因为只有通过扩展分类标准,才能实现不同地区、行业、企业的财务报告的个性化表达。本文从分类标准的扩展路线入手,基于财政部发布的《企业会计准则通用分类标准指南》(2010年)和《企业会计准则通用分类标准编报规则》(版本编号为20130430,简称《编报规则》),详细分析分类标准中元素及元素关系定义的常用规则并举例说明。

分类标准扩展,实际上是基于已有分类标准(即基准分类标准),制定新分类标准的过程,其成果是扩展分类标准。《编报规则》规定,我国企业在按XBRL格式编制年度财务报告时,可以采用两种方式扩展基准分类标准:复用和重定义。在复用方式下,企业除了引用基准分类标准的核心模式文件外,在构建扩展分类标准链接库文件时,应引用基准分类标准中的链接库文件并进行扩展。在重定义方式下,扩展分类标准仅引用基准分类标准的核心模式文件,而不再引用链接库文件。

企业的XBRL财务报告是由遵循XBRL技术规范的实例文档和它所引用的分类标准组成的。XBRL技术的“可扩展性”是其重要特征,各国的研究和实践均表明分类标准扩展是大势所趋。因为只有通过扩展分类标准,才能实现不同地区、行业、企业的财务报告的个性化表达。本文从分类标准的扩展路线入手,基于财政部发布的《企业会计准则通用分类标准指南》(2010年)和《企业会计准则通用分类标准编报规则》(版本编号为20130430,简称《编报规则》),详细分析分类标准中元素及元素关系定义的常用规则并举例说明。

一、分类标准的扩展路线

分类标准扩展,实际上是基于已有分类标准(即基准分类标准),制定新分类标准的过程,其成果是扩展分类标准。《编报规则》规定,我国企业在按XBRL格式编制年度财务报告时,可以采用两种方式扩展基准分类标准:复用和重定义。在复用方式下,企业除了引用基准分类标准的核心模式文件外,在构建扩展分类标准链接库文件时,应引用基准分类标准中的链接库文件并进行扩展。在重定义方式下,扩展分类标准仅引用基准分类标准的核心模式文件,而不再引用链接库文件。

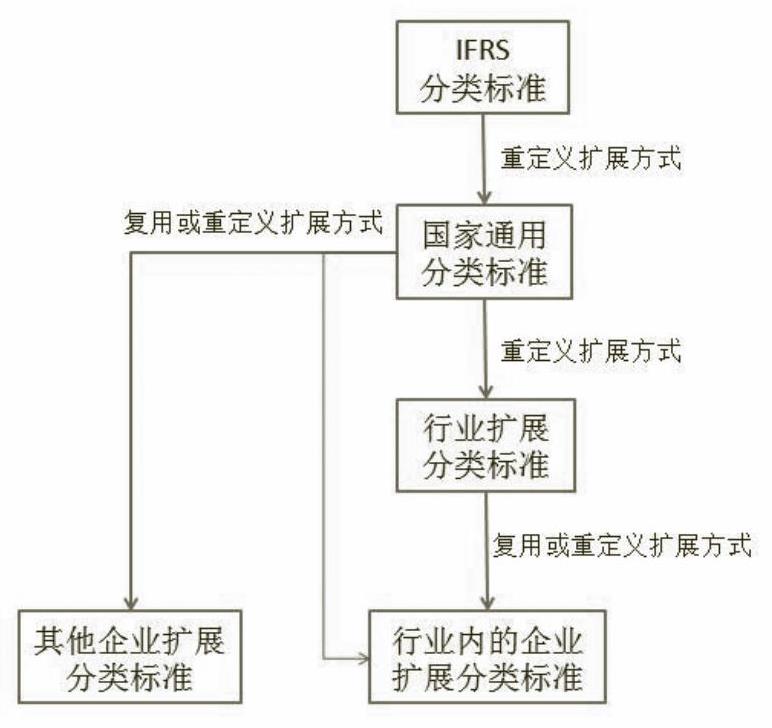

目前,我国的分类标准扩展路线如图1所示。图1表明,我国的国家通用分类标准是基于IFRS(国际财务报告准则)分类标准,通过对IFRS分类标准进行重定义扩展制定的。目前,财政部已发布了石油和天然气行业扩展分类标准以及银行业扩展分类标准,并要求相应行业的企业在上报2012年XBRL财务报告时,基于行业扩展分类标准构建企业扩展分类标准。同时,《编报规则》指出,行业扩展分类标准中没有引用的通用分类标准的元素,企业也可以复用。

二、分类标准的构成

分类标准是不同国家、行业或团体、企业,根据技术规范、会计准则及业务类型定义的适用于本地区、本行业、本企业的词汇表。从物理结构的角度分析,分类标准由XML模式文件(.xsd)和链接库文件(.xml)构成。模式文件是定义分类标准中元素和扩展链接角色等基础数据的文件。通用分类标准中根据企业会计准则确定的所有元素都在同一个模式文件cas_core_yyyy-mm-dd.xsd中定义,该文件称为核心模式文件。链接库文件是用来定义元素关系的文件。

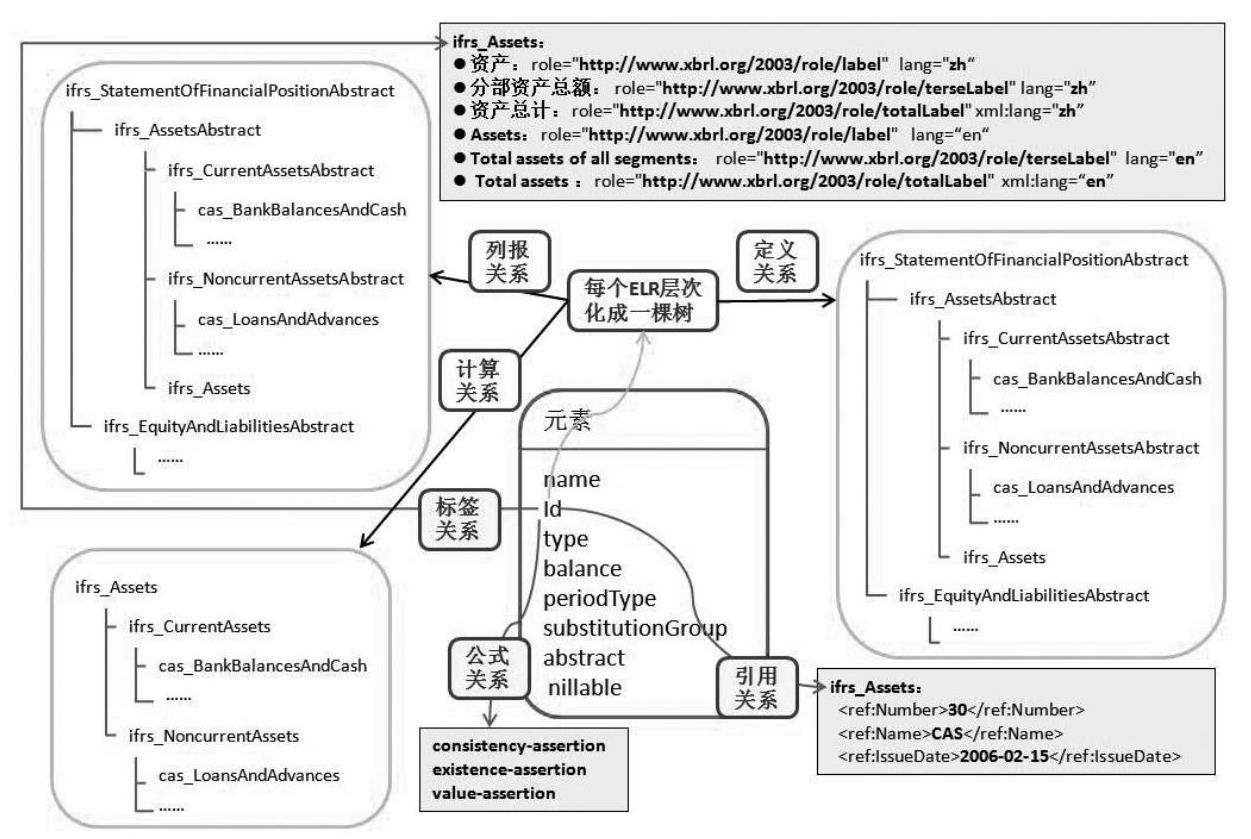

从逻辑结构的角度讲,分类标准由元素和元素关系构成(参见图2)。分类标准的元素,其属性定义(即“元素定义”)在核心模式文件中,其网络关系(如定义、列报、计算关系)和资源关系(如标签、引用、公式)定义在链接库文件中。

下面以合并资产负债表为例(参见图2),来解释通用分类标准是如何定义元素及元素关系的(通用分类标准的元素及元素关系的定义规则也适用于企业扩展分类标准)。

三、元素定义规则

元素定义,是对元素命名和元素属性的定义,包括对name(元素名称)、id(元素标识符)、type(数据类型)、periodType(时期类型)、balance(借贷属性)、abstract(抽象属性)等属性的定义。

(一)元素名称

元素名称应以英文标准标签值为基础,遵循“驼峰命名法”。早期的驼峰命名法是电脑程序编写时的一套命名规则(惯例)。通用分类标准和行业扩展分类标准所采用的“驼峰命名法”规则包括:①元素名称应基于英文标准标签值;标签值应当保持简洁,并符合企业会计准则和相关监管规定的要求。②元素名称中的首字母必须大写。③元素名称中的首字符不得为下划线。④元素名称中不得包含空格和以下字符:()*+[]?\/{}|@#%^=~`“”‘’;:,<>&$₤€。例如,财务报告元素“货币资金”的英文标准标签值为“bank balance and cash”,则其名称为“Bank Balance And Cash”。

(二)元素标识符

id是分类标准中所使用的每一项元素的唯一编号。元素id的格式为{分类标准命名空间前缀}_{元素名称}。例如通用分类标准,其命名空间前缀为“cas”(Chinese Accounting Standards),则其“BankBalanceAndCash”元素的id="cas_BankBalanceAndCash"。

(三)元素的时期类型

如果元素用于表达存量概念,时期类型为“instant”(时点);如用于表达流量概念,时期类型为“duration”(期间)。例如,元素cas_BankBalanceAndCash的periodType="instant"。当元素的时期类型不明确时,统一设为“duration”(期间)。例如,在编制企业财务报告实例文档时,分类标准中一部分元素可被赋予事实值,该类元素被称为“实元素”;另一部分元素不能被赋予事实值,其作用是用来组织实元素间的关系,该类元素被称为“虚元素”。所有虚元素的periodType="duration"。

(四)元素的数据类型

根据具体用途,分类标准中的元素被定义为不同的数据类型。表1列示了通用分类标准元素的数据类型。对于大多数企业来说,扩展时最常使用的数据类型是货币类型和字符串类型。

(五)借贷属性

元素的借贷属性只能是借方(Debit)、贷方(Credit)或Null(空值,表示当前不能确定元素的借贷属性)三者之一。《编报规则》规定,对于资产负债表和利润表中出现的数据类型属性是货币类型元素,必须为其定义借贷属性。

(六)抽象属性

若元素属性abstract="true",则该元素为抽象元素,用于组织列报链接库中元素的展示层级。所有的抽象元素都是“虚元素”。

(七)替换组属性

元素的替换组属性(substitutionGroup)只能是维度数据项、超立方体数据项或数据项三者之一。

为满足不同企业的财务报告需求,通用分类标准定义了多种表元素,并在其下设置了与之相配的轴元素。表元素为超立方体项型,轴元素为维度项型,它们的元素数据类型为字符串型,时期类型为期间型。《编报规则》规定,表元素的名称应以“Table”结尾,轴元素的名称应以“Axis”结尾。

综上所述,虚元素包括抽象元素、轴元素、表元素和域成员元素。另外,行项目元素是一种抽象元素,其名称应以“LineItems”结尾,其他的抽象元素名称应以“Abstract”结尾。

四、元素关系定义规则

元素关系的定义是对元素网络关系(如定义、列报、计算链接库)和元素资源关系(如标签、引用、公式链接库)的定义。元素网络关系以ELR(扩展链接角色)为单位进行定义(参见图2)。

(一)扩展链接角色

通用分类标准在逻辑设计上将财务信息关系分成组,每组关系被视为一个整体进行处理。ELR是一组可被视为一个整体进行处理的财务信息关系的集合。

通用分类标准将财务信息关系按照披露表格分成若干扩展链接角色,每个扩展链接角色对应一个或几个同类别的财务报表或附注表格,每项企业会计准则的披露要求对应一个或几个扩展链接角色。例如,图2中给出的是合并资产负债表的扩展链接角色及其列报、定义和计算关系。

扩展链接角色主要有2个属性:标识符id和角色统一资源定位符roleURI,例如通用分类标准中合并资产负债表相应ELR的id="RT_233000",roleURI="http://xbrl.mof.gov.cn/role/cas/cas_33_2010-09-30_role-233000"。

ELR的id值有6位编码,其编码规则为:财务报表的一般信息、资产负债表、利润表、现金流量表、所有者权益变动表所对应的ELR编码第一位分别是1、2、3、4、5,企业年金基金第一位为7,附注第一位为8;第二、三位为相关准则编号,如有多个准则相关,《企业会计准则第30号——财务报表列报》优先;第四、五位跳码编号;合并财务报表第六位为0,个别财务报表第六位为5。例如,id="RT_233005"的ELR是依据企业会计准则第33号(编码的第二、三位为33)编制的个别(第六位为5)资产负债表(第一位为2)。在通用分类标准中,每个通用维度都对应一个扩展链接角色,其编码规则与一般扩展链接角色不同:编码第一位为9;第二、三位为跳码编号;第四、五、六位为0。如“RT_901000”是通用维度“追溯应用和追溯重述”的扩展链接角色。

通用分类标准roleURI遵循的模式:http://xbrl.mof.gov.cn/role/cas/cas_{“数字”}_yyyy-mm-dd_role-{“XXXXXX”}。其中:“数字”代表企业会计准则第几号;yyyy-mm-dd表示分类标准日期;“XXXXXX”代表ELR编码。例如id="RT_233005"的roleURI="http://xbrl.mof.gov.cn/role/cas/cas_33_2010-09-30_role-233005"。

(二)元素网络关系

元素网络关系是以ELR为单位的元素间的关系,包括列报、定义和计算链接库。

1.列报链接库,用来定义元素与元素在列报结构上的层次关系和顺序关系。

每个ELR的列报链接库,通过父子层次关系形成一颗树形结构,该树的根节点是一个抽象元素或具有后缀“Explanatory”的非抽象元素。例如,图2中的列报链接库,其根节点是ifrs_Stat ement Of Financial Position Abstract。

同一层次中节点之间的顺序关系,通过列报关系的次序属性来设置。若同一元素在同一ELR下的同一层级重复出现,则其次序值应该是不同的,且应该在列报链接库中设置不同的首选标签属性。此时,首选标签的属性值应该是在标签链接库中为该元素定义的相应标签角色,该标签角色的相应标签值应该与财务报告中对应的披露内容一致。

例如,一般工商业的存货信息披露,其时点元素cas_InventoryBalance在列报时需要区分为期初和期末项(其order属性值分别为1.0和4.0),则在标签链接库中需要定义该元素的期初和期末标签角色和相应的标签值,并在列报链接库中将首选标签属性设置为期初或期末标签角色。

2.计算链接库,描述了元素间的数值计算关系。但计算链接库只能用来处理同一上下文下元素的加减,如“期初存货=期初的存货账面余额-期初的存货跌价准备”,“期末存货=期末的存货账面余额-期末的存货跌价准备”(其相应的定义链接库参见图3);而不能处理不同上下文之间的加减,如“存货期末账面余额=存货期初账面余额+存货本期增加额-存货本期减少额”,因为在XBRL实例文档中,期初、期末和本期的上下文不同。

《编报规则》规定,如果财务报告中包含了两个或两个以上时点或期间事项的加总计算关系,并且实例文档包含相应的数值,应当在计算链接库中为这些元素定义相应的计算关系。分类标准的计算链接库中应当为计算关系设置次序属性和权重(weight)属性,且属于同一个计算关系的父元素和子元素应当具有相同的期间属性。

例如,图3中的存货与存货账面余额、存货跌价准备都是时点事项,且满足“期初存货=期初的存货账面余额-期初的存货跌价准备”、“期末存货=期末的存货账面余额-期末的存货跌价准备”,所以应该定义它们之间的计算关系。在相应的计算链接库中,存货与存货账面余额的计算关系的order=1.0,weight=1.0(表示加法计算),存货与存货跌价准备的计算关系的order=2.0,weight=-1.0(表示减法计算)。

3.定义链接库,用来表示元素间的定义层次关系和维度关系。

《编报规则》规定,分类标准的定义链接库中,元素间定义关系的层次通过次序属性设置;只有域成员(member)元素才可设置为“维度-域(dimension-domain)”和“维度-默认(dimension-default)”属性。

(三)元素资源关系

元素资源关系是以元素为单位进行的元素标签值及其角色、元素涵义的权威说明文档以及元素事实值的存在性校验规则等的资源定义。限于篇幅和企业实践需求,以下仅对标签链接库的相关规则进行说明。

标签链接库用来表示元素与其显示名称间的对应关系,以将元素与人们更容易阅读和理解的名称联系起来。通用分类标准同时使用中英文定义元素标签。《编报规则》规定:

1.标签不得包括下列特殊字符:?|><*“”;=.&!@#{}。

2.同一语言下同一个元素不能同时拥有多个标签角色属性值(详见表2)相同的标签。标签链接库的标签角色决定了在不同环境下对某一元素多个标签的正确选用。

3.针对同一个元素所拥有的每一个标签角色属性,都应该同时定义中英文标签。

4.同一个元素可以有多个标签,其中至少要有中英文标准标签各一个,一些特定元素的标准标签还必须增加标准后缀,具体如下:①[abstract]:所有abstract元素的标准标签后缀;②[textblock]:所有字符串型文本块元素的标准标签后缀;③[axis]:substitutionGroup属性是dimensionItemType的元素的标准标签后缀;④[table]:substitutionGroup属性是hypercubeItemType的元素的标准标签后缀。

5.元素的标准角色标签值必须唯一,不同元素的标准标签角色的标签值不得相同。

6.如果元素需要以合计项的形式列报,应当为该元素定义合计标签,并在列报链接库中将首选标签属性设置为合计标签。

7.如果时点元素在列报时需要区分为期初或期末项,应当为该元素定义期初或期末标签,并在列报链接库中将首选标签属性设置为期初或期末标签。

8.如果复用元素的借贷属性与企业财务报告披露的相反,应当为该元素添加负标签。负标签种类和应用方式举例参见表3。■

[本文受教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号