根据我国公司法及合伙企业法相关规定,企业清算一般分为以下几种情况:企业营业期限届满;股东会或者合伙人决议解散;依法被吊销营业执照、责令关闭或被撤销;等等。企业在清算时一般会涉及所得税处理,企业的组织形式不同处理政策也不同,如缴纳企业所得税有限制企业适用《中华人民共和国企业所得税法》及其实施条例、《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)等文件。而缴纳个人所得税的合伙企业等企业则适用《中华人民共和国个人所得税法》及其实施条例、《财政部国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》财(税[2000]91号)等规定。另外,企业如有动产、不动产还涉及流转税、土地增值税等。本文围绕一个案例,简单分析企业两种形式下如何进行清算涉税处理。

一、案例简介

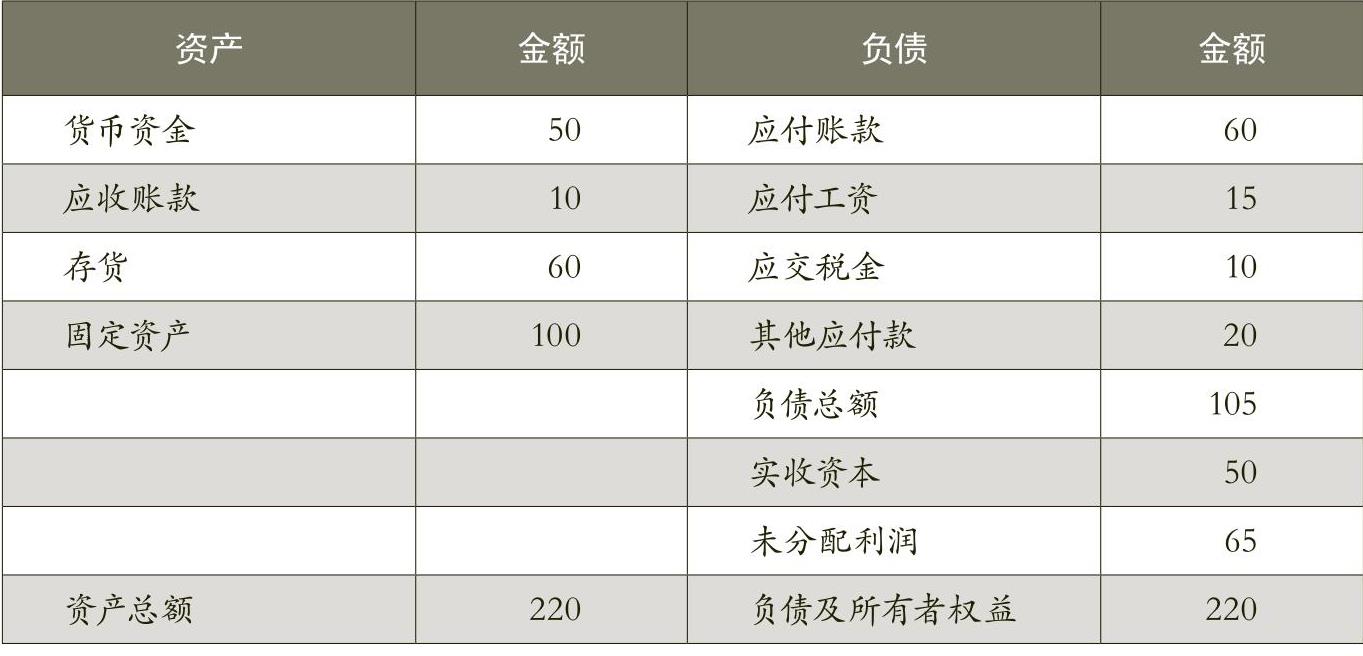

某企业由张某、王某二人投资设立,出资额分别为20万元、30万元,因营业期限到期,不打算继续经营,于2013年5月31日决定解散。企业2013年5月31日的资产负债表如表1所示。

其他资料:存货的公允价值为80万元;固定资产系厂房,公允价值为150万元,评估价为120万元。假定企业其他资产计税基础与账面一致,债务全部以现金偿还,发生清算费用2万元,无其他清算所得或损失。

二、清算涉税分析

财税[2009]60号文规定,企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。企业清算的所得税处理包括以下内容:全部资产均应按可变现价值或交易价格,确认资产转让所得或损失;确认债权清理、债务清偿的所得或损失;确定清算所得,计算缴纳清算所得税;确定可向股东分配的剩余财产、应付股息等。从上述规定可知,公司制企业清算可分为两个层面:企业层面企业所得税清算、股东层面个人所得税清算。财税[2000]91号文规定,企业进行清算时,投资者应当在注销工商登记之前,向主管税务机关结清有关税务事宜。企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。其中清算所得,是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分。相对于公司制企业而言,合伙制企业清算比较简单。本文就分以下两种情况来分析如何进行清算税务处理。

(一)假定企业为公司制企业

1.计算企业层面所得税

财税[2009]60号文规定,企业的全部资产按可变现价值或交易价格确定,减除资产的计税基础、清算费用、相关税费,加上债务清偿损益等后的余额,为清算所得。企业应将整个清算期作为一个独立的纳税年度计算清算所得。

存货、固定资产处置,可分为销售或分配给股东两种情形。存货无论是销售还是分配给股东,按《中华人民共和国增值税暂行条例》及其实施细则,应作销售或视同销售,缴纳增值税。企业固定资产(房产)销售时,根据营业税规定应缴纳营业税。但当房产分配给股东时是否缴纳营业税,目前有一种观点认为是投资收回,不缴纳营业税,其根据是《财政部国家税务总局关于股权转让有关营业税问题的通知》(财税[2002]191号)。该文件规定,以无形资产、不动产投资入股,与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。笔者认为这种观点是不正确的。有限制企业与股东是两个纳税主体,资产在两个主体内转移一般要缴纳流转税及所得税,正如前面所述存货分配给股东应视同销售缴纳增值税,《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)也明确,企业将资产用于股息分配,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入,缴纳企业所得税。企业将房产分配给股东的行为,实质可以理解为,企业将房产转让,用转让所得分配给股东。因此,笔者认为房产分配给股东的行为应缴纳营业税。

《中华人民共和国土地增值税暂行条例》规定,单位转让房地产取得的收入,应当缴纳土地增值税。其中收入,包括货币收入、实物收入和其他收入。企业将房产销售时应缴纳土地增值税,但当将房产分配给股东时,可能也会碰到是否应缴纳增值税的疑问。《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)规定,房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产。虽然国税发[2006]187号文是针对房地产企业,但根据文件实质及前述营业税政策,房产分配给股东,也应缴纳土地增值税。

①清算应缴税费:

存货处置应缴纳增值税=80×17%=13.60(万元);

房产处置应缴纳营业税=150×5%=7.50(万元);

不考虑城建税等其他税费,计算应缴纳土地增值税如下:

扣除项目金额=120(评估价)+7.50=127.50(万元);增值额=150-127.50=22.5(万元);增值率=22.5÷127.50=17.65%;应缴纳土地增值税=22.5×30%=6.75(万元)。

②清算所得=资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益=(50+10+80+150)-220-2-7.50-6.75=53.75(万元)。

③清算应缴企业所得税=53.75×25%=13.4375(万元)。

2.计算股东层面个人所得税

清算后剩余财产=(50+10+80+150)-105-2-7.50-6.75-13.4375=155.3125万(元);

张某应得清算分配额=155.3125×40%=62.125(万元);

张某应缴个人所得税=6(2.125-20)×20%=8.425(万元);

王某应缴个人所得税=1(55.3125×60%-30)×20%=12.6375(万元)。

(二)假定企业为合伙制企业

存货、固定资产处置分销售或分配给股东两种情形。

1.销售时

缴纳税费与前述公司制企业相同。

清算所得与公司制企业一样为53.75万元;

张某分配清算所得=53.75×40%=21.50(万元);

王某分配清算所得=53.75×60%=32.25(万元);

张某应缴个人所得税=21.50×35%-1.475=6.05万(元);

王某应缴个人所得税=32.25×35%-1.475=9.8125万(元)。

2.分配给股东时

首先,存货分配给股东时会产生不同意见。一种意见认为存货分配给股东,与前面所述销售一样,应作视同销售处理计算销项税额。另一种意见认为由于合伙企业独特的性质决定了不应视同销售,该种意见认为,合伙企业是在中国境内设立的由各合伙人订立合伙协议,共同出资、合伙经营、共享收益、共担风险,并对合伙企业债务承担无限连带责任的营利性组织,因此合伙企业纳税人的纳税主体与股东实为同一性质主体。当存货分配给合伙人时,存货权属没有发生主体性质变化,不应按视同销售处理。不过,笔者认同第一种说法。《中华人民共和国增值税暂行条例实施细则》第四条第七款规定,单位或者个体工商户将自产、委托加工或者购进的货物分配给股东或者投资者视同销售货物;第九条又规定,单位是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。在《中华人民共和国增值税暂行条例实施细则》释义中提到,个人独资企业和个人合伙企业属于企业的范围。因此合伙企业将存货分配给合伙人的行为应视同销售。

其次,合伙企业将房产分配给股东,是否也应视同销售呢?笔者认为不可。就契税而言,《财政部国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税[2012]82号)规定,合伙企业的合伙人将其名下的房屋、土地权属转移至合伙企业名下,或合伙企业将其名下的房屋、土地权属转回原合伙人名下,免征契税。《财政部国家税务总局关于企业事业单位改制重组契税政策的通知》(财税[2012]4号)也明确,同一自然人与其设立的个人独资企业之间土地、房屋权属的划转,免征契税。合伙自然人对合伙企业的债务承担无限责任,合伙企业的财产归合伙人所有,合伙企业纳税人的纳税主体与股东实为同一性质主体。如合伙企业征收的所得税就是只对股东(合伙人)征收个人所得税,没有将合伙企业作为单独的纳税主体征收所得税。因此,房屋或土地权属在投资人与合伙企业之间的转移,不是一般意义上的两个不同经济利益主体之间的土地、房屋权属的买卖关系。基于此,契税是免征的。

就营业税而言,目前,财政部、国家税务总局对投资人与个人独资企业、合伙企业与合伙人房屋权属的转移,没有相应的明确规定。但部分省市制定了相关政策。江苏省地方税务局在《关于营业税征收有关问题的公告》(苏地税规[2011]3号)中规定,对个人独资企业将其名下的房产转移回投资者的行为不征收营业税。《浙江省地方税务局关于营业税若干政策业务问题的通知》(浙地税函[2009]423号)规定,自2010年1月1日起,个人独资企业与投资者个人、合伙企业与合伙人之间房屋权属的转移也不缴纳营业税。

就土地增值税而言,海南省地方税务局有类似的规定。《海南省地方税务局关于个人以土地使用权投资入股征免土地增值税和个人所得税问题的通知》(琼地税函[2010]304号)规定,个人以其拥有的土地使用权投资成立(或转入)个人独资企业的行为,不属于土地增值税的应税行为,不征收土地增值税。与之相对应,当独资企业将土地使用权转回(归还)给个人时也就不属于土地增值税的应税行为。同理,合伙企业将房产转回给合伙人不征收土地增值税。

由此笔者认为,合伙企业与合伙人之间转移房产,不征收营业税、土地增值税、契税。所以,当存货、固定资产分配给股东时,应作如下清算税务处理。

①清算应缴税费:

存货处置应缴纳增值税=80×17%=13.60(万元)。

②清算所得=(50+10+80+150)-220-2=68(万元)。

张某分配清算所得=68×40%=27.20(万元);

王某分配清算所得=68×60%=40.80(万元);

张某应缴个人所得税=27.20×35%-1.475=8.045(万元);

王某应缴个人所得税=40.80×35%-1.475=12.805(万元)。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号