为了实现跨国和跨业务部门的商业数据整合,商业报告必须遵循一系列通用的表达模式和规则,其中主要的两个规范就是IFRS(国际财务报告准则)和XBRL技术,它们的目标都是将财务报告标准化以提高其透明度和可比性。IASB(国际会计准则理事会)发布的IFRS分类标准包括了所有IFRS披露规则所需的数据标记,目前已被多个国家采纳。财政部2010年10月发布的企业会计准则通用分类标准(简称CAS分类标准)是在IFRS分类标准的基础上扩展创建的。该标准自2011年开始实施,当年有13家企业上报了2010年度XBRL财务报告,2012年有82家企业上报了2011年度XBRL财务报告。在此之前,上海证券交易所和深圳证券交易所就已分别于2003年和2004年开始实施不同的XBRL财务报告分类标准。可以预见,在不久的将来,企业上报的财务报告不再仅是具有权威性的、非结构化的PDF版,还会有结构化的、便于计算机识别和处理的XBRL财务报告。

一、XBRL的组成

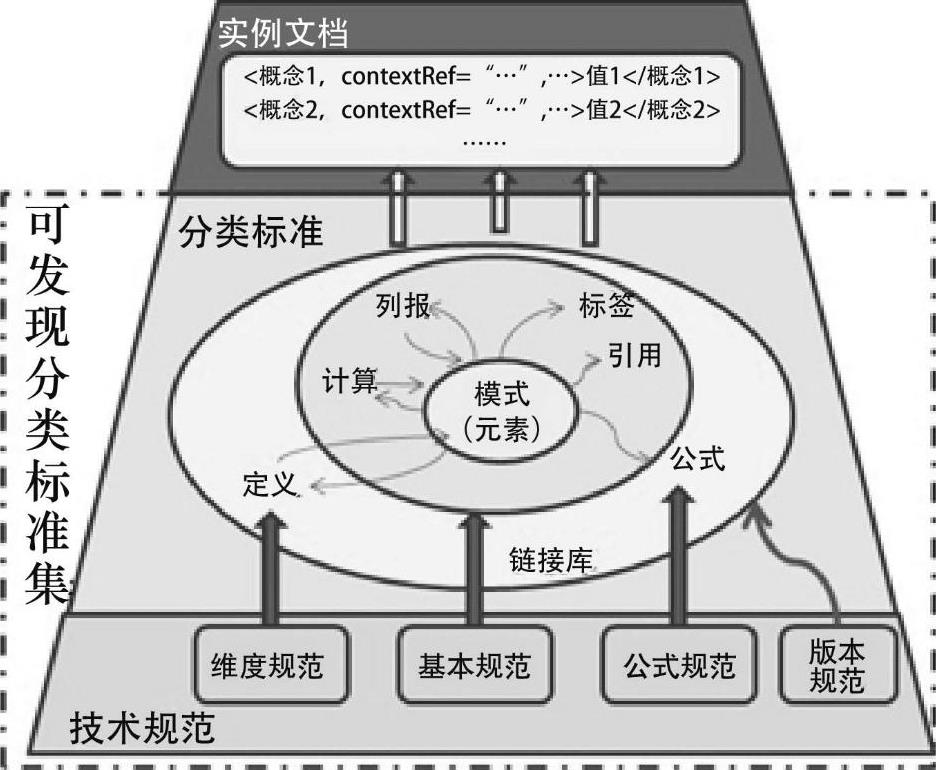

XBRL主要有三个组成部分:技术规范(Specification)是XBRL的技术总纲,定义XBRL的各种专业术语,说明如何建立分类标准以及实例文档;分类标准(Taxonomy)是不同国家、行业或团体、企业,根据技术规范、会计准则及业务类型定义的适用于本地区、本行业、本企业的词汇表;实例文档(Instance document)是企业根据技术规范和分类标准编制的XBRL格式财务报告事实值的集合。这三部分的关系如图1所示。

(一)实例文档

由图1可知,实例文档中包括报告主体的业务事实以及事实背景。业务事实是标记数据,如<ifrs:Assets contextRef="cas_instant_20101231"unitRef="RMB"decimals="-6">100</ifrs:Assets>,该标记数据表明报告主体2010年12月31日的资产(即ifrs:Assets)是人民币1亿元,其中标记属性contextRef、unitRef指向该标记的事实背景。事实背景中包括3个元素:①Context——定义业务事实所属的报告主体(如公司、个体)、事实的时间期间(时点或时期)和场景(可选,如实际、预算或分部)。它通过contextRef属性与业务事实关联,用于表明该业务事实所属的报告主体、期间和场景。②Unit——定义计量单位,如“USD”(美元)、“shares”(股数)。它通过unitRef属性与业务事实关联,用于明确该业务事实的计量单位。③Decimal——小数位数,用于说明业务事实的小数点位置,例如“INF”表示小数点位置不限,“-6”表示小数精确到百万位。

一个实例文档中可以引用多个分类标准中定义的元素,所有被该实例文档引用的分类标准统称为可发现分类标准集。

(二)技术规范

技术规范中的基本规范(XBRL 2.1)规定,分类标准由模式和链接库两部分组成,分别定义元素和链接关系。另外,为增强对分类标准版本管理、财务数据的描述和计算能力,同时保持技术规范的稳定性,XBRL国际组织发布了多个可选扩展模块,其中已被广泛采用且对基本规范影响比较大的3个扩展模块为Dimensions 1.0(维度规范)、Formula specification 1.0(公式系列规范)和XBRLVersioning Base 1.0(版本规范)。维度规范描述财务数据的多维信息;公式规范表述会计的业务规则;版本规范定义分类标准版本报告的规范。

(三)分类标准

分类标准的模式文件定义元素的属性,如名称name、标识符id、值的数据类型type、时期类型periodType、借贷关系balance、是否抽象Abstract等。其中标识符id的值为该元素的“命名空间_名称”(如元素ifrs:Assets的id值为ifrs_Assets),是否抽象Abstract的属性值若是false,则表明相应的元素是实元素,即该元素可以在实例文档中被赋予事实值,否则不能被赋予事实值;链接库文件定义元素网络关系(如定义、列报、计算关系)和元素资源关系(如标签、引用、公式),一般由多个.xml文件组成。在链接库文件中,通过引用元素的id值来定义元素网络关系和资源关系。在IFRS和CAS分类标准中,定义了以下6种关系:①列报关系(presentation)——表示元素之间的多维关系和优先级,以利于财务报告的可视化。比如,通过列报关系,计算机可自动将分类标准中与资产负债表相关的元素,按资产负债表的格式呈现给用户。②计算关系(calculation)——定义具有相同背景的实元素之间的加减运算规则。比如资产负债表中的资产(ifrs_Assets)、流动资产(ifrs_CurrentAssets)和非流动资产(ifrs_NoncurrentAssets),一般情况下这3个元素是实元素且具有相同的contextRef、unitRef和decimal的属性值,所以在分类标准的计算关系中,定义了这三者之间的总和关系。但在计算关系中,不能定义具有不同背景的元素之间加减运算。比如,若有会计业务规则:存货期初余额+存货本期增加额=存货期末余额,尽管它们也是实元素,但该规则只能用公式关系而不能用计算关系表达,因为存货期初余额、存货本期增加额和存货期末余额的contextRef属性值是不同的。③定义关系(definition)——通过不同的弧角色(arcroles)定义元素与元素之间的关系。弧角色类型及其之间的关系,因分类标准遵循的技术规范模块不同而不同。在遵循基本规范XBRL2.1时,定义关系中的弧角色类型有4个:general-special、essence-alias、requires-element和similar-tuples,它们之间没有约束。在遵循维度规范时,定义关系中的弧角色类型有6个:all、notAll、hypercube-dimension、dimension-domain、dimension-default和domain-member,而且弧角色类型之间有上下位关系。④标签关系(label)——标签是用自然语言表达的、便于人阅读的、为每个元素定义的字符串。应用标签链接,分类标准可实现多语言支持,而且每个元素即使在同一种语言中,也可通过不同的标签角色定义多个标签字符串,如ifrs_Assets的中文标签有3种:资产(标准角色标签)、资产总计(总计角色标签)和分部资产总额(长标签角色标签);cas_InventoryBalance的中文标签有3种:存货账面余额(标准角色标签)、存货期初账面余额(期初角色标签)、存货期末账面余额(期末角色标签)。⑤引用关系(reference)——为特定元素指明适用的法律法规文本,比如cas_InventoryBalance的权威参考文献,在引用关系中被定义为2006年2月15日发布的CAS1。⑥公式关系(formulas)——元素之间的一致性规则、存在规则和数学运算规则等。比如,若有会计业务规则:存货期初余额+存货本期增加额=存货期末余额,且实例文档中有存货期初余额、存货本期增加额和存货期末余额的事实值,则如果“|存货期初余额+存货本期增加额-存货期末余额|<某个极小值”成立,那么这3个事实值满足一致性规则。

二、我国财务报告分类标准的比较

目前,我国存在并行的3个XBRL财务报告分类标准,它们分别由财政部、上交所和深交所在一定范围内实施。

(一)分类标准现状

1.上交所

上交所在2004年开始XBRL报告试点,试点公司为50家上海本地的上市公司,试点内容由简到繁、逐步推进,从2003年年报摘要、2004年一季度报告到2004年中报摘要。2005年1月,试点范围和试点内容进一步扩展,要求所有在上交所注册的上市公司在报送2004年年报时,必须同时报送XBRL格式的年报全文。2005年4月,上海证券交易所正式成为XBRL国际组织的会员,这是我国以单位身份加入XBRL国际组织的第一例。同年,上交所发布了“上海证券交易所上市公司分类标准”(CLCID),该分类标准于2010年获得XBRL国际组织的“批准”级(Approved)认证。该分类标准定义了2882个元素。

上交所的XBRL财务报告可以通过上海证券交易所网站的子网站检索,该子网站用于展示上市公司提交的XBRL格式报告,披露范围包括自2008年年报开始的各定期报告全文。

2.深交所

2003年1月,中国证监会成立“上市公司信息披露电子化标准”工作小组。同年6月,深交所成立“XBRL与上市公司信息披露电子化标准”项目小组,提出采用XBRL标准制定“上市公司信息披露电子化规范”(简称“规范”)的构想。2004年1月,“规范”通过了国家金融标准化技术委员会的专家评审会,同年12月,“规范”作为行业标准发布实施。2005年2月,深交所发布“XBRL应用示范”,实现了在网站上展示“深证成份股指数”样本公司年报的实例文档,2008年11月该网站更名为“XBRL上市公司信息服务平台”。

“规范”严格依据XBRL 2.1编写,涵盖了上市公司定期报告(包括年度报告、半年度报告和季度报告)摘要的全部内容。最新版本的分类标准共定义2679个元素。

3.财政部

财政部2006年2月发布的企业会计准则基本实现了与IFRS的实质趋同。2010年10月发布的企业会计准则XBRL通用分类标准是企业会计准则的重要组成部分。2012年12月,CAS分类标准通过XBRL国际组织的认证。它在IFRS分类标准的基础上,扩展定义了2845个元素。

综上可知,XBRL技术在我国的应用最初是由证监会发起和实施的。在这期间,上交所和深交所起到了至关重要的作用并做出了巨大的贡献。财政部作为我国会计准则的制定者和在XBRL国际组织的官方代表,将对XBRL在我国的进一步实施起到越来越重要的作用。

(二)分类标准的比较

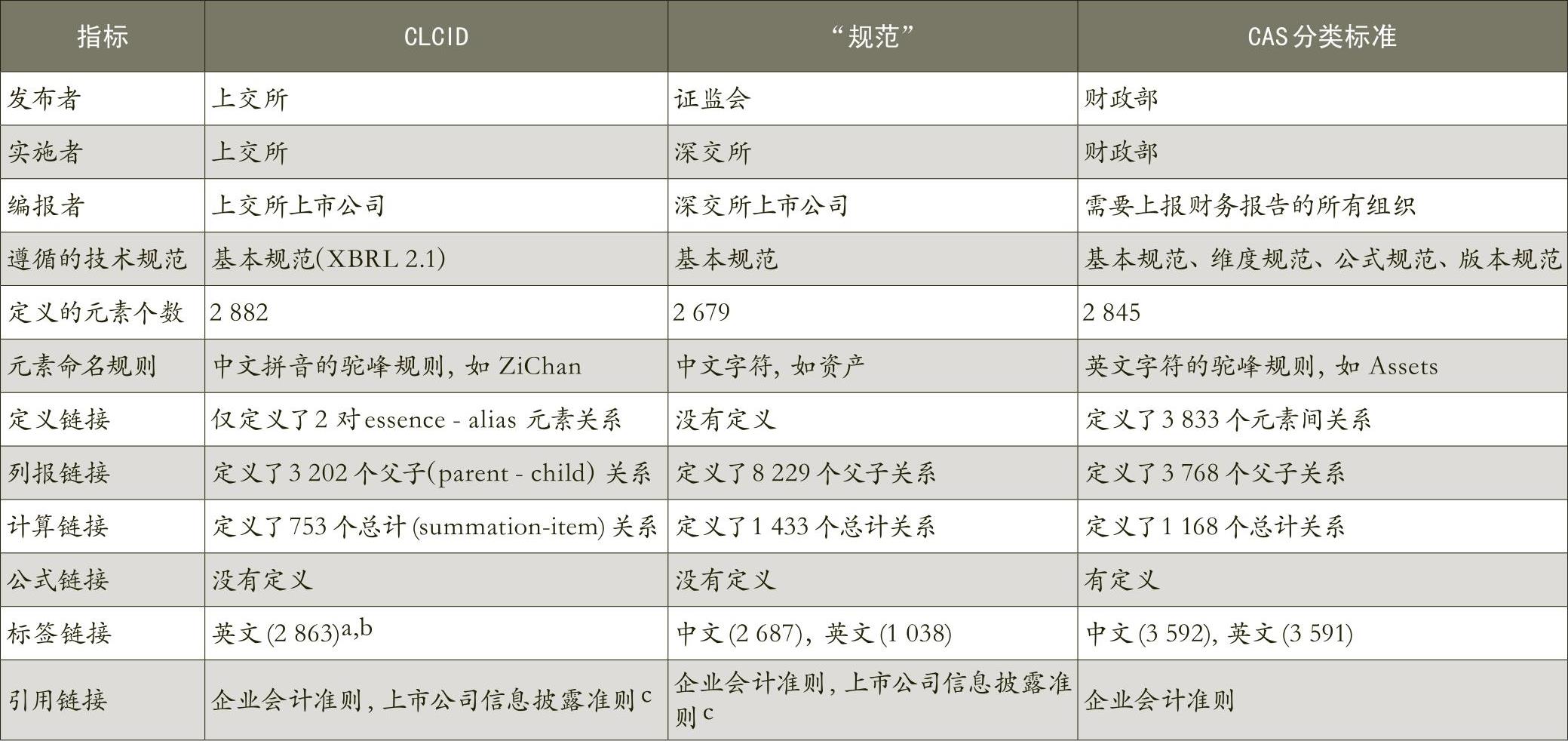

我国正在使用的3个财务报告分类标准彼此存在明显的差异,具体如表1所示。

由表1可知,CLCID和“规范”只适用于上市公司的XBRL财务报告编报,而CAS分类标准适用于任何需要根据CAS进行财务报告编报的组织。至于遵循的XBRL技术规范,CLCID和“规范”主要遵循了基本规范(XBRL 2.1),而CAS分类标准除了遵循基本规范,还遵循了维度规范、公式规范和版本规范。就分类标准的内容而言,CLCID、“规范”和CAS分类标准中定义的元素个数、命名规则、定义关系、列报关系、计算关系以及标签的语种和标签值、权威参考文献等也存在差异。这些差异,特别是元素命名规则的重大差异,使得整合基于不同分类标准的XBRL财务报告的工作,变得较为复杂和低效。

三、XBRL分类标准的扩展

“可扩展性”是XBRL技术的重要特征,只有通过扩展分类标准,才能实现不同地区、行业、企业的财务报告的个性化表达。扩展工作主要包括“扩展架构”与“扩展方式”两大问题。

(一)扩展架构

分类标准的扩展架构可分为直接扩展和间接扩展两种。直接扩展是指报送者的分类标准扩展工作直接基于国家通用分类标准;间接扩展是指由通用分类标准经过行业扩展或者监管者扩展分类标准,过渡到报送者自定义的企业扩展分类标准。在实务中,不少国家采用直接扩展架构,但是绝大多数的研究却支持间接扩展架构。2011年由于还没有发布行业扩展分类标准,财政部要求报送者采用的是直接扩展架构,但目前财政部已发布了“石油和天然气行业扩展分类标准”和“通用分类标准银行业扩展分类标准”,并要求相应行业的企业上报2012年XBRL财务报告时使用间接扩展架构。

(二)扩展方式

从分类标准工程学的角度讲,分类标准的扩展方式可分为4种(Roger S.Debreceny et al.,“XBRL Taxonomy Engineering”,XBRL for Interactive Data,2009):A.基准模式文件引入、无链接库文件;B.基准模式文件引入、基准链接库覆写;C.基准模式文件引入、全新定义链接库;D.基准模式文件引入的后续处理。根据财政部2012年2月发布的《企业会计准则通用分类标准编报规则》(简称《编报规则》),我国企业在按XBRL格式编制年度财务报告时,可以采用两种方式扩展CAS分类标准:复用(即方法B)和重定义(即方法C)。在复用方式下,企业除了引用CAS分类标准的核心模式文件外,在构建扩展分类标准链接库文件时,应引用CAS分类标准中的链接库文件并进行扩展。在重定义方式下,扩展分类标准仅引用CAS分类标准的核心模式文件,而不再引用链接库文件。

分类标准扩展方式的研究,可进一步细分为两个部分:元素扩展和元素间关系的扩展(简称关系扩展)(黄长胤,张天西.2011.XBRL技术分类标准扩展:研究综述,科技管理研究)。扩展分类标准中的元素包括复用元素和扩展元素,关系分为复用关系和扩展关系。一般情况下,只要扩展分类标准中需要的关系在基准分类标准中已经定义过,就直接复用基准分类标准中的关系;只有在不符合复用条件的情况下,才对基准分类标准中的关系进行扩展。

但我国实践表明,企业在分类标准扩展时更愿意采用“重定义”方式,即仅复用元素的属性定义,然后全新定义元素关系。这种割裂了元素的属性定义与关系定义的扩展方式,会使披露信息可比性和财务报告质量急剧下降,给分类标准扩展工作带来更大的风险。比如,重定义方式会导致复用元素冲突,即同一基准元素在不同扩展分类标准中都被复用,但不同扩展分类标准中相关的元素关系定义却不同,从而使计算机对该复用元素有不同的理解,最终导致该复用元素在不同的实例文档中其事实值不具有可比性。■

[本文受教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)、中央高校基本科研业务费专项资金北京语言大学校级青年自主科研支持计划项目“可扩展商业报告语言(XBRL)分类标准研究”(09JBT013)的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号