摘要:

中国海洋石油总公司(以下简称中海油),为中国三大石油公司之一,是中国最大的海洋油气生产商。本文以中海油历次海外收购为背景,重点研究中海油2005年收购优尼科和2012年收购尼克森两次海外收购的“宣告效应”,发现存在明显差异,并提出央企海外收购相关建议,以期为其他企业海外收购提供经验借鉴。

一、案例简介

1.中海油收购优尼科。2005年中海油以67美元/股、全部现金方式收购优尼科全部股权,总价值185亿美元。收购前,中海油和优尼科的业务范围均集中在亚洲,预计收购完成后中海油石油和天然气储量比例将更加均衡,分别占公司总资产的53%和47%。遗憾的是,这起交易最终因为美国国会干预未能成功,但是作为中国央企走出国门的标志性事件,这起收购在中国及世界范围内引起了极大轰动。

2.中海油收购尼克森。2012年7月23日中海油发布公告,以27.5美元/股收购加拿大尼克森石油公司全部股权,总价值151亿美元,中海油还将承担尼克森43亿美元债务。收购采用全部现金支付方式,并且中海油和尼克森均做出承诺:特定情形下由于尼克森或者中海油的责任造成收购协议终止,责任方须向对方支付金额为4.25亿美元的终止费用。这笔交易最终在2013年2月26日正式...

中国海洋石油总公司(以下简称中海油),为中国三大石油公司之一,是中国最大的海洋油气生产商。本文以中海油历次海外收购为背景,重点研究中海油2005年收购优尼科和2012年收购尼克森两次海外收购的“宣告效应”,发现存在明显差异,并提出央企海外收购相关建议,以期为其他企业海外收购提供经验借鉴。

一、案例简介

1.中海油收购优尼科。2005年中海油以67美元/股、全部现金方式收购优尼科全部股权,总价值185亿美元。收购前,中海油和优尼科的业务范围均集中在亚洲,预计收购完成后中海油石油和天然气储量比例将更加均衡,分别占公司总资产的53%和47%。遗憾的是,这起交易最终因为美国国会干预未能成功,但是作为中国央企走出国门的标志性事件,这起收购在中国及世界范围内引起了极大轰动。

2.中海油收购尼克森。2012年7月23日中海油发布公告,以27.5美元/股收购加拿大尼克森石油公司全部股权,总价值151亿美元,中海油还将承担尼克森43亿美元债务。收购采用全部现金支付方式,并且中海油和尼克森均做出承诺:特定情形下由于尼克森或者中海油的责任造成收购协议终止,责任方须向对方支付金额为4.25亿美元的终止费用。这笔交易最终在2013年2月26日正式完成。

二、案例分析

(一)收购优尼科和尼克森的宣告效应

笔者选取中海油收购优尼科和尼克森两个典型项目来比较其宣告效应,原因在于两次收购的目标公司均位于北美,规模均创下当时中国海外收购之最,但两次收购结果大不相同。2005年中海油收购优尼科失败,此后在北美市场蛰伏7年之久,终于在2013年完成收购尼克森石油公司,一举打开北美石油市场大门。

研究中我们主要观察中海油的短期市场表现,采用事件研究法观察收购事件发生之后中海油股票价格波动情况。将事件日设定为中海油宣布收购优尼科公告发布日和中海油宣布收购尼克森公告发布日,窗口期设定为[-2,15]。

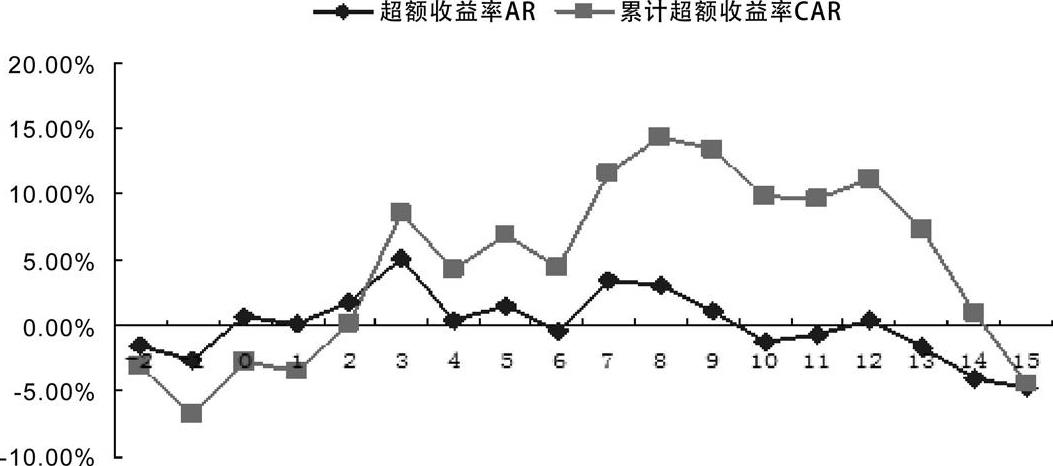

图1显示了中海油宣布收购优尼科石油公司后公司股票的短期宣告效应。可以看出,在[-2,2]区间内,公司股票累计超额收益率为负,但是将时间扩展到宣布后5~10天,可发现公司股票累计超额收益率明显为正,表明收购事件对公司股票产生了积极影响。

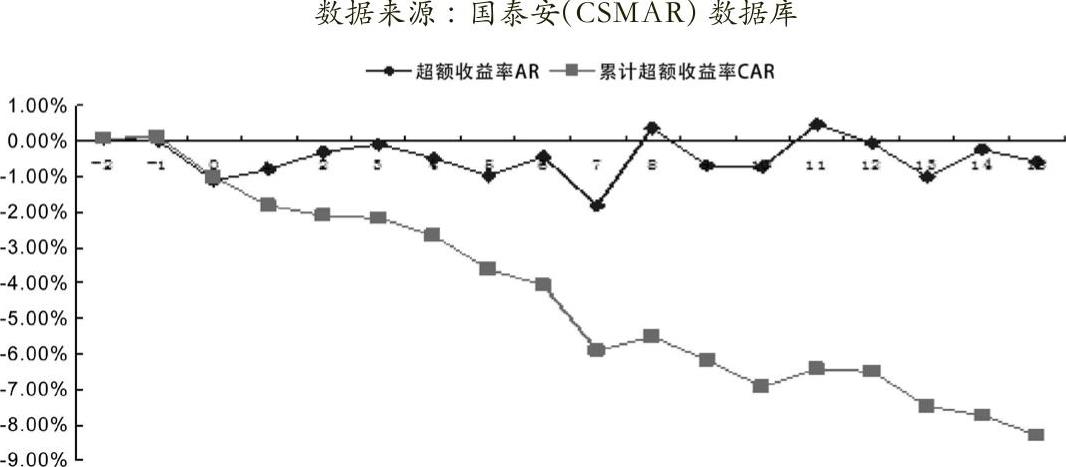

再来观察中海油收购尼克森的宣告效应。图2为中海油宣布收购尼克森后公司股票短期宣告效应。在宣布收购尼克森[-2,2]的区间内,公司股票超额收益率均为负,进一步将观察区间扩展到宣布后5天、10天和15天,发现中海油股票累计超额收益率依然为负,且有逐步扩大趋势,表明市场对中海油收购尼克森持怀疑态度。

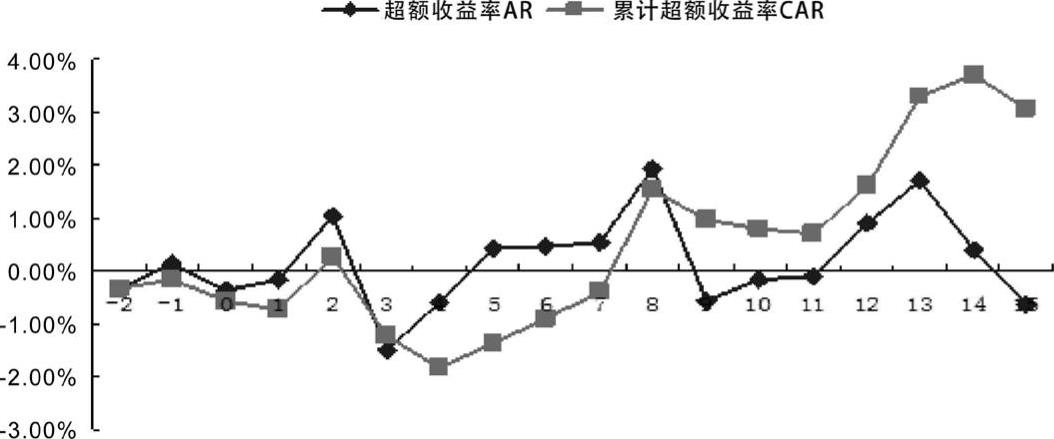

中海油在2013年2月26日正式完成收购尼克森。在此背景下,我们进一步观察中海油完成收购尼克森公告发布日的宣告效应,事件日设定为中海油公告收购完成的日期2013年2月26日,窗口期依然选择[-2,15]。

观察图3发现,与宣布收购尼克森后公司股票市场表现较差不同,收购完成公告发布日,中海油股票市场表现并没有出现明显下滑,甚至在收购完成后8天到15天时间段内获得了正的累计超额收益率,表明此次收购完成对公司股票市场表现产生了积极影响。

(二)两次海外收购公告日宣告效应差异原因

海外收购的宣告效应是指上市公司因宣布或完成海外收购项目所带来的二级市场股票价格的波动。一般来说,公司收购公告发布后,股票累计超额收益率高低反映了投资者对公司收购行为的认可程度,二者成正相关关系。中海油2005年收购优尼科失败,却在公告发布日前后几天获得了正的累计超额收益率;而在2012年收购尼克森时,收购公告发布日公司股票短期市场反应较差。所以,我们有必要分析两次收购公告发布日宣告效应差异的原因,以期为央企海外收购提供经验借鉴。

1.市场预期不同。中海油收购优尼科是中国大型央企海外收购的标志性事件,是我国央企走向世界的起点。中海油计划以185亿美元收购优尼科全部股权,向市场传递了公司经营状况良好的信息,有助于提升企业公众形象。此外,从投资者角度来说,此项收购有利于中海油能源储量增长和企业规模扩大,会提高公司股票投资价值,所以市场对于此次收购反应较为积极。对比中海油收购尼克森,窗口期内中海油的累计超额收益率为负,表明市场对于此次交易能否成行的态度较为悲观。究其原因,很大程度上在于尼克森的石油资产大多分布在北美、欧洲等地区,覆盖范围较广,相关国家投资审查制度较为严厉,对国外企业收购行为态度相对保守。从这个角度来说,投资者对此次收购能否成行的疑虑不无道理。综上分析可见,市场对两次收购预期不同是造成公告日公司股票价格短期表现差异的第一个原因。

2.收购策略影响。中海油收购优尼科初次报价130亿美元,后由于竞争对手加入,将报价提高到185亿美元,并且全部采用现金支付。此次收购尼克森,中海油以27.5美元/股收购尼克森所有流通股,总价值151亿美元,溢价61%。相对于中海油收购优尼科,收购尼克森所引起的争议更大。因为除了溢价61%外,中海油还将承担尼克森43亿美元债务,总收购成本超过190亿美元。虽然两次收购策略类似,但前次提高报价是由于竞争对手的加入,后一次则是一次性溢价61%,且承担目标企业的全部债务,因此市场普遍质疑收购尼克森的代价过于巨大,对中海油收购尼克森后的盈利前景产生担忧。收购策略的不同是造成两次收购宣告效应差异的第二个原因。

3.目标公司资产结构不同。优尼科是美国第九大石油公司,在印度尼西亚、泰国等地拥有石油和天然气开采项目和能源,原油储量和产量与中海油相似,并且油气资产靠近中国,市场普遍认为此次交易是对中海油资产结构和盈利能力的良好补充。尼克森石油公司是一家典型的非常规油气公司,主要资产包括位于加拿大西部的油砂、页岩气以及英国北海、西非海域和墨西哥湾的常规油气资源。由于油砂和页岩气开采难度较大,技术水平要求高,所以市场对中海油能否有效开发此类资源持怀疑态度,这成为了中海油收购尼克森公告后市场反应较差的第三个原因。

4.收购时机不同。中海油收购优尼科正值国际油价高企,能源问题引起全球关注,各国纷纷积极参与国际市场能源开采,维护本国能源安全。作为中国企业海外收购的开山之作,收购优尼科项目涉及石油等敏感资产,遭到美国国会的政治干扰和竞争对手的强力介入,交易以失败告终,但是收购获得了世界主流媒体的广泛关注,提高了中海油的知名度。2008年国际金融危机爆发,随后欧债危机愈演愈烈,全球经济面临衰退困境,油气需求和价格持续走低。在这种大背景下尼克森也陷入了经营危机,营业收入锐减、开发成本上升,公司处于破产边缘。所以说,两次收购时机不同是收购效应的宣告效应差异的第四个原因。

三、案例启示

(一)选择目标公司,提高企业核心竞争力

海外收购是企业提升自身竞争力的重要手段之一。选择目标公司正确与否成为决定海外收购成功与否的关键因素。一般来说,目标公司应该符合公司长远发展方向,有利于公司进行技术升级、管理革新,有助于完善企业资产结构。中海油历次海外收购较多考虑了目标公司资产结构、资源所在区域以及目标公司市场范围等因素,这些收购是对中海油资产结构、资源配置状况和市场潜力的较好补充。

(二)确定收购方式,保证收购顺利进行

一般来说,收购按照支付方式可以分为现金收购、股票收购和资产收购等,收购股份占目标公司股份比例越大,完成收购的难度也越大。央企对外资持股比例有所限制,所以一般很少选择采用股票支付方式进行海外收购,加之在进行海外收购时,中国企业往往会遇到政治、文化、制度等因素阻碍,选择合理收购方式成为决定海外收购成败的重要因素。中海油的历次海外收购,较多采用现金支付方式——既不会对自身股权结构产生影响,也增加海外收购成功的概率,是央企海外收购的有效方式之一。值得注意的是,收购尼克森过程中,中海油在收购协议中设定了4.25亿美元终止费用条款,这种安排有助于提高收购成功率,也为其他央企进行海外收购提供了有益的经验借鉴。

(三)积累收购经验,降低收购成本

收购不仅需要进行一系列融资和收购安排,还需要考虑目标公司所在地法律、制度等一系列其他因素,所以收购经验也成为决定收购能否成功的重要因素。根据传统的干中学(Learningby doing)效应,知识经验的累积有助于提高生产效率。具体来说,在收购计划启动之前收购方应进行充分的准备,一方面对目标公司的资本结构、盈利状况进行理性分析,深入了解收购目标所在地的政治、制度和经济环境,另一方面注重总结海外收购的经验教训,对其他国家和地区收购项目进行学习借鉴。中海油从收购优尼科失败到收购尼克森成功,不仅培养了一批专业化的收购队伍,也积累了丰富的海外收购经验,有利于今后海外收购。

(四)选择合理收购时机,提高收购成功率

收购时机的选择对一项收购成功与否至关重要。合理选择收购时机,一方面会降低收购阻力,提高收购成功率;另一方面也考验公司管理层的战略眼光。一般来说,收购方在选择收购目标时会对企业价值和财务状况进行评估,企业价值被低估、财务面临困境或者国际国内环境有利于收购的顺利进行时,收购方完成收购的可能性越大。国际金融危机爆发后,全球经济低迷,尼克森财务状况陷入困境。在此背景下,中海油把握时机,选择合理的收购方式,向尼克森提出了收购要约,其一能够为尼克森提供充沛的现金流,其二有利于提升收购的成功率。从这一点来看,央企进行海外收购时,选择合理的时机至关重要。■

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号