通常所说的高送转,是送股和转股的合称,即送股与转股之和达到5股以上。具体来说,是指大比例送红股或大比例以资本公积金转增股本,比如每10股送6股,或每10股转增8股,或每10股送5股转增5股。高送转的实质是股东权益的内部结构调整,对净资产收益率和公司的盈利能力并没有实质性影响。高送转后,公司股本总数虽然扩大了,但股东权益并不因此而增加,总的来说,上市公司送股、转股既不会对当期现金流产生影响,也不会影响其未来现金流,这种分红行为本质上并不影响公司价值。

在不影响公司价值的情况下,上市公司又为何频发高送转方案?从上市公司的角度看,高送转的目的有三:一是公司通过高送转实现股本扩张,使上市公司达到做大做强的目的;二是降低每股市价,促进股票交易和流通;三是通过高送转粉饰公司形象,炒作公司股票,与相关机构投资者配合,将公司股价抬高后抛售,获取高额回报。从投资者的角度看,高送转会使大量中小投资者产生投资倾向。

一、引言

通常所说的高送转,是送股和转股的合称,即送股与转股之和达到5股以上。具体来说,是指大比例送红股或大比例以资本公积金转增股本,比如每10股送6股,或每10股转增8股,或每10股送5股转增5股。高送转的实质是股东权益的内部结构调整,对净资产收益率和公司的盈利能力并没有实质性影响。高送转后,公司股本总数虽然扩大了,但股东权益并不因此而增加,总的来说,上市公司送股、转股既不会对当期现金流产生影响,也不会影响其未来现金流,这种分红行为本质上并不影响公司价值。

在不影响公司价值的情况下,上市公司又为何频发高送转方案?从上市公司的角度看,高送转的目的有三:一是公司通过高送转实现股本扩张,使上市公司达到做大做强的目的;二是降低每股市价,促进股票交易和流通;三是通过高送转粉饰公司形象,炒作公司股票,与相关机构投资者配合,将公司股价抬高后抛售,获取高额回报。从投资者的角度看,高送转会使大量中小投资者产生投资倾向。

二、苏宁电器高送转案例

苏宁电器是高送转成功的典范。2004年7月21日,苏宁电器在中小板上市时,总股本为9316万股,流通股份只有2500万股,按当日收盘价32.7元计算,总市值只有30亿元左右。但在此后近5年时间里,苏宁电器通过一次2500万股的定向增发和6次高送转(2004年7月21日,苏宁电器以16.33元每股的发行价上市。随后公司高送转序幕正式拉开:2004年年末,公布并实施了10转增10派1.0元;2005年年中,送转方案为10转增8;2006年年中,送转方案为10转增10;2007年年末公布分红方案10派2.0元;2008年年中公布送转方案为10转增10派1.0元;2008年年末则是10转增5派0.3元;2009年年末10转增5派0.5元)将中小企业的成长性演绎到了极致:总股本增至44.86亿股,增长45倍;总市值826亿元,增长27倍。

苏宁电器股本扩张的同时,业绩也保持了同步增长,即使在遭受金融危机影响的2008年,其每股收益仍然达到0.74元,每股经营现金流量1.28元。它的高速增长为长期投资者带来了丰厚的回报。

三、国海证券高送转案例

国海证券有限责任公司是在2001年经中国证监会批准,由原广西证券有限责任公司通过增资扩股而成,是广西区内成立的第一家可从事综合类业务的全国性证券公司。近几年,国海证券资金短缺,对外融资的欲望强烈。2012年3月27日,国海证券借壳上市之后的第一份年报显示,公司2011年实现净利润7552.9万元,同比下滑高达83.46%;每股净资产为3.7元,每股经营活动产生的现金流量金额为-4.99元;2012年1月公司净利润仅134.63万元,2月的净利润为302.64万元,可见,国海证券的高成本上市并没有为公司带来业绩上的增长,反而加大了公司的融资压力。为了扭转这种不利的局势,国海证券通过定向增发、高送转,使股票价格出现了较大变动:2012年3月28日,国海证券发布每10股送13股、以资本公积转增2股并派发现金股利1.5元分配方案,加上此前发布的增发方案,国海证券的股价从最低9.89元/股被各路资金炒作到最高18.88元/股,尤其是3月28日至4月6日五个交易日内,其成交量显著放大,总换手率超过120%。

四、苏宁电器与国海证券高送转的真实目的

一般来说,具有发布高送转能力的上市公司,在财务方面,未分配利润和资本公积应该充足,即每股未分配利润和每股资本公积金都高于1元,越高则送转股的可能性越大;在经营状况方面,主营业务的增长反映公司的经营状况的稳定;在盈利能力方面,每股经营现金流量是一个衡量公司盈利水平的重要指标,该比值为正数且越大时,派发现金红利的期望值就越大。通过以上几个指标的对比,可以大致分析出两个上市公司高送转的真实目的。

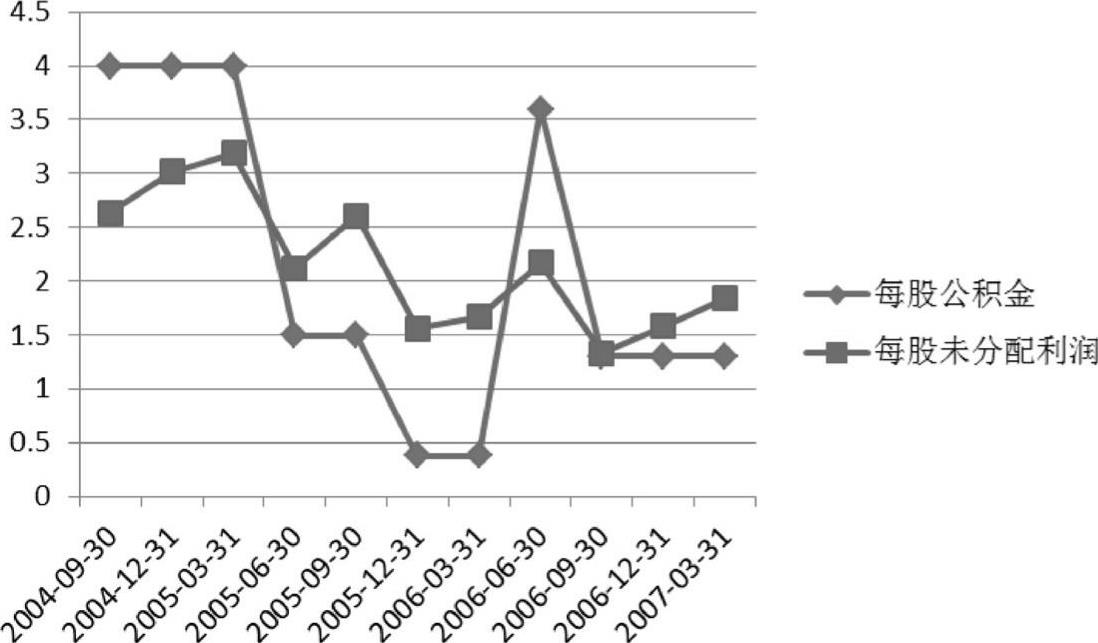

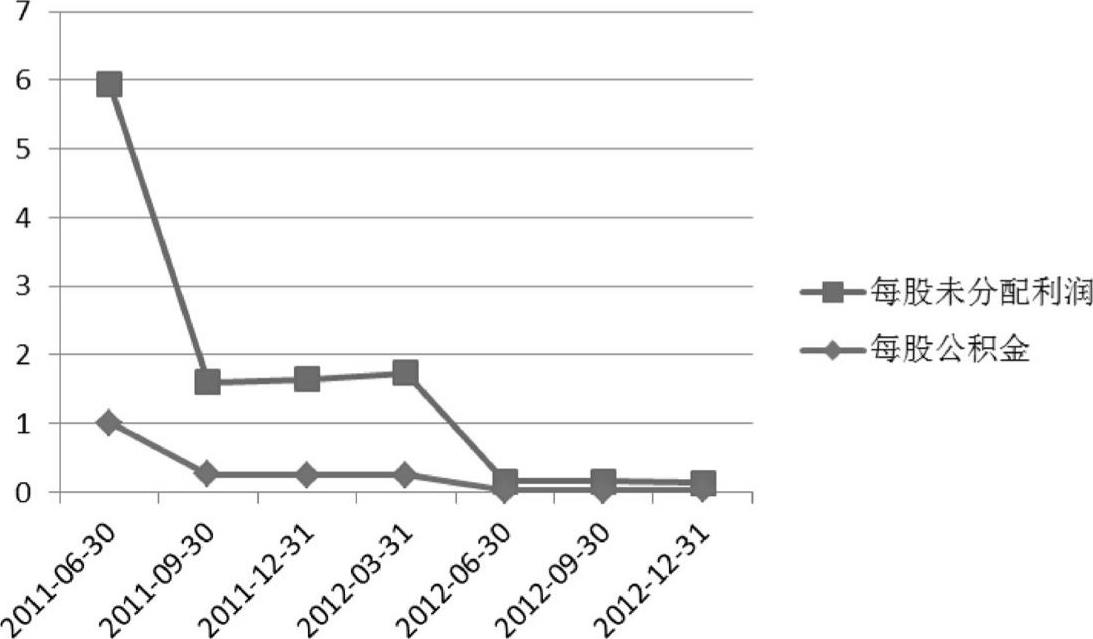

(一)财务方面比较

从图1、图2可以看出两个上市公司在发布高送转前期、期中的每股公积金和每股未分配利润变化情况。苏宁电器有着较为充足的资本公积金和未分配利润来发布高送转方案,而国海证券发布高送转方案则有些牵强,其每股公积金和每股未分配利润并没有达到发布高送转的条件。

(二)盈利能力比较

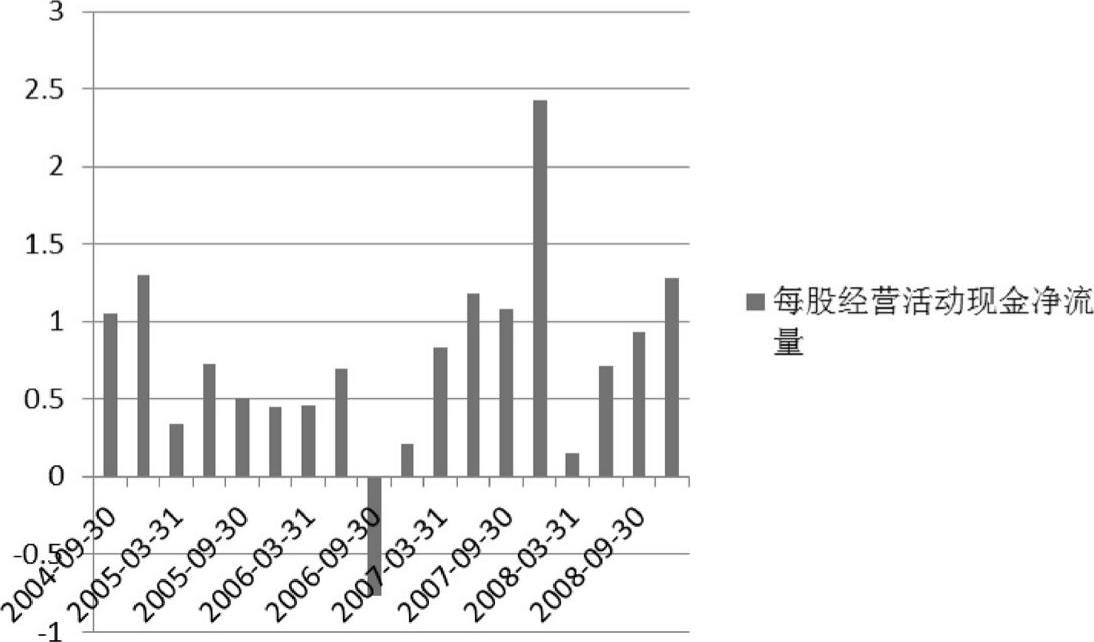

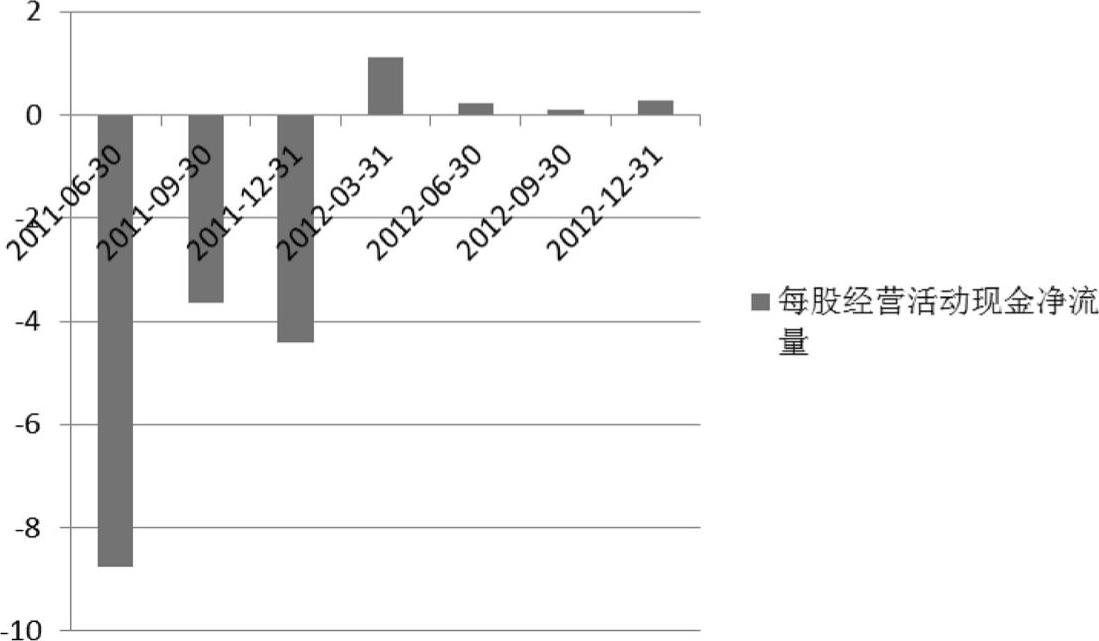

从图3、图4可以看出在每股经营活动现金流量这个指标上,苏宁电器比国海证券更适合发布高送转分配方案。苏宁电器有着充足的经营活动现金流来分配红利,而国海证券在每股经营活动现金净流量为负的情况下仍然发布高送转分配方案,其意图值得探究。

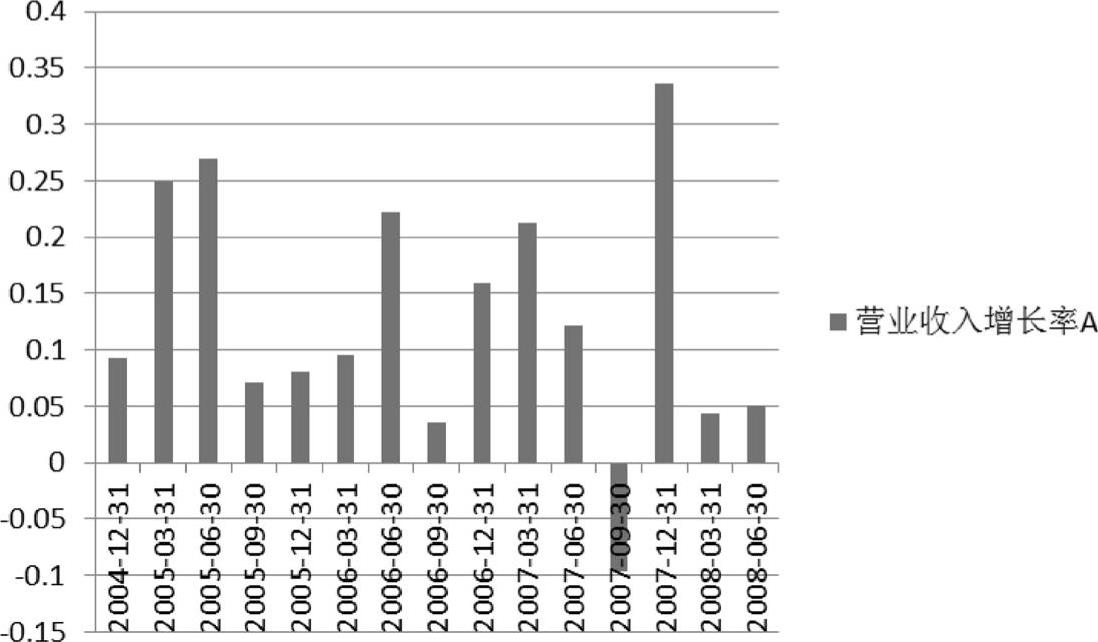

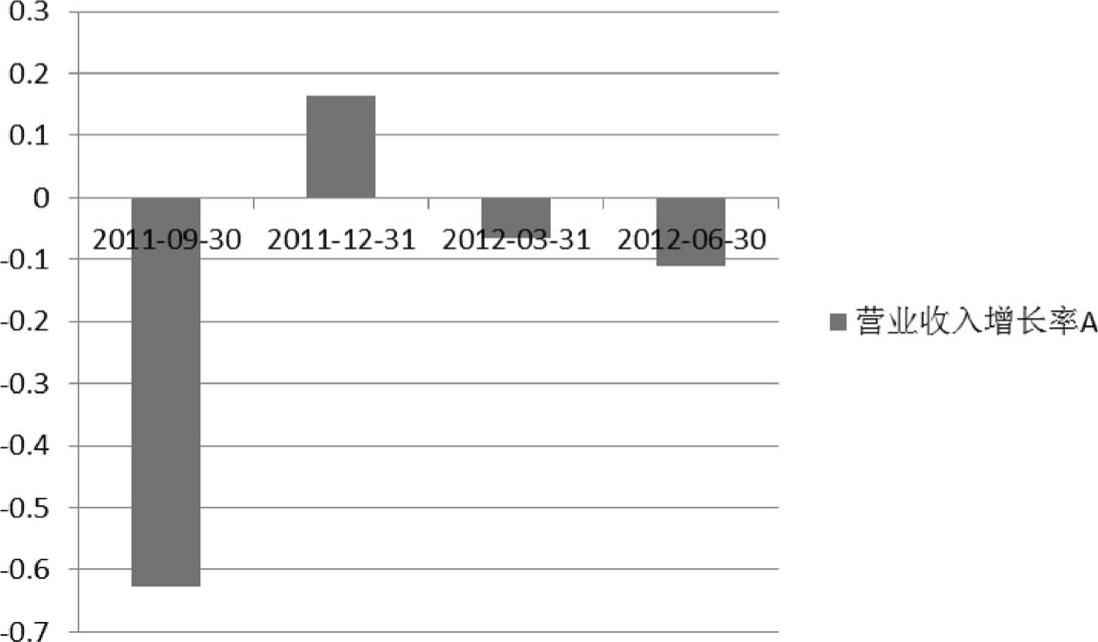

(三)经营状况比较

从图5、图6可以看出苏宁电器营业收入一直处于增长状态,可见公司的经营状况一直很稳定,具备发布高送转方案的条件。国海证券营业收入则处于萎缩状态,说明公司的经营状况并不是很稳定,发布高送转的基本要求并未达到。

从上述分析可以看出,苏宁电器是在真正具备充足条件的情况下发布高送转分配方案的,通过6次高送转使股本扩张,公司迅速成长,也给中小投资者带来了丰厚的回报。国海证券在并不具备高送转的条件下仍然发布高送转分配方案,这就需要投资者谨慎对待,其目的有二:一是为公司发展融得资金,填补高成本上市所产生的资金缺口。国海证券上市的过程十分漫长,借壳多年,成本花费巨大,与国海证券同规模的上市券商,大多是IPO上市,早已经募集到资金,而国海证券正处于青黄不接的阶段,若不尽快利用增发再融资,其后期发展无疑会受到限制,不排除退市的可能,而高送转政策的抛出,迅速吸引了投资者的注意,大量资金涌入,缓解了公司燃眉之急。二是游资和机构或在进行投机牟利。交易所公开信息显示,2012年3月30日、4月5日两个交易日内,一些散户(个人)和机构大量买入卖出股票,如4月5日机构席位净买入1953.33万元,而“游资”集中的长城证券有限责任公司苏州东吴北路证券营业部卖出1944.46万元,这是明显的机构通过“高送转”非法牟利。

五、高送转与投资者保护

(一)从投资者角度出发

首先,投资者应该理性看待上市公司发布的高送转政策。文章前面已提到,高送转的实质是股东权益的内部结构调整,对净资产收益率没有影响,对公司的盈利能力也并没有任何实质性影响,即高送转只是对公司内部权益的重新分配,并非是对投资者的真正回报。因此,投资者不应该把上市公司发布的高送转政策与上市公司的高盈利或者高成长等同。

其次,投资者应该对上市公司发布高送转的真实目的进行区别对待,仔细分析各家上市公司的真实成长性。自高送转行情出现以来,各公司的股价表现已经出现分化,投资者在选择股票的时候,不应盲目期待填权行情,而应该对各家上市公司高送转的真实目的进行分析,以免被套死。

最后,警惕上市公司配合二级市场炒作,或者配合大股东和高管出售股票等违法牟利行为。

(二)从市场监督角度出发

由于我国的金融市场建立时间较晚,法律法规还有待健全,相关的监督机制、法律法规亟待完善。

首先,从人治的角度出发,应减少行政干预,加强法制监管。监管部门的监管强度不够、力度不足是导致上市公司通过发布高送转信息来损害中小投资者利益的原因之一。在现行的市场监管制度下,监管部门并没有严格按照制度要求对存在侵害投资者利益的上市公司进行调查、取证、披露、警告、退市等惩罚措施,而只是采取了一系列干预措施。例如联创节能曾两次通过高送转炒作股票,深交所对其第一次炒作进行了停牌公告,要求联创节能披露年报信息,寻找炒作证据,但联创节能的年报却回避了这一话题,并未就此做出任何澄清,特别是复牌之后股价继续大幅拉升。这种行政干预不仅不会减少监管部门的阻力,相反,可能会进一步加大其遇到的阻力。而美国证券交易委员会在对待内幕交易问题上,以严厉处罚为世人称道,法制监管的到位带来的是市场有效性的提高。

其次,从法治的角度出发,法律法规亟待完善。没有规矩,不成方圆。没有具体详细完善的制度来约束上市公司的行为,市场就会陷入混乱。交易所应该制定相应规定来控制上市公司滥用高送转。例如,可以对上市公司年送股设置上限,即设定送股限额。这个限额必须根据上市公司的发展、经营、信用等情况来做出具体规定。这种类似信用卡额度的措施,能够对上市公司滥用高送转起到一定的遏制作用。■

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号