2012年10月24日,标准普尔公司在北京发布了《中国100大企业》信用观察报告,认为中国的一些大型国有企业面临显著财务风险。而中国本土的信用评级机构对这些大型国有企业的信用评价几乎均为风险极低的高信用等级。一些中国评级机构认为标准普尔并不了解中国国情,中国特殊的制度背景及政策安排对信用评级的影响不可小觑。而被评估为财务风险极大的国有企业,有的表示对标准普尔评价标准的内容、方法不了解,对其公布的评价结果不予置评,有的则直接表示不认可这一结论。如此巨大的反差无论是对国际评级机构评估指标的本土适应性,还是对国内评级机构评估指标设计的科学系统性来说都是一种严峻的考验。鉴于此,本文立足营运资金需求保障视角进行企业财务风险评估研究,以期有助于企业财务风险评估的发展和完善。

一、企业财务风险的核心内涵

所有的财务失败最终都体现为因资金链断裂导致企业的营业活动难以为继。无论什么样的企业,要实现其目标,都必须开展营业活动,而一切营业活动的开展都离不开资金的支持。通常,我们将企业的全部经济活动划分为经营活动和理财活动(包括投资、筹资活动),并将经营活动等同于营业活动,这不利于企业资金需求及其保障能力的分析。

事实上,经营活动是企业运用资金创造价值的活动,而投资活动同样也是企业运用资金创造价值的活动,只是直接运用资金的主体不同。因此,我们必须拓宽营业活动的范畴,将企业的全部经济活动划分为营业活动和筹资活动两大类,前者是企业运用资金的活动,既包括经营活动,也包括投资活动,而后者则是企业为营业活动提供资金保障的活动。在拓展的营业活动观念下,营运资金应该是营业活动中流动资产、流动负债之间的差额。由于企业的流动资产要么是作用于经营活动,要么是作用于投资活动,因此,营业活动中的流动资产也就是企业的全部流动资产,进而我们可以将营运资金界定为流动资产与营业活动流动负债的差额。与新的营运资金概念相对应,企业可通过筹资性流动负债、长期负债和自有资金(所有者权益)三种方式来筹措资金以满足营业活动的需求。而整个营业活动的营运资金需求由筹资性流动负债筹措的资金尚不能满足的缺口必须由长期负债和所有者权益来满足,这正是传统的营运资金(流动资产与所有流动负债之间的差额)所界定的部分。为了便于区分,我们将传统的营运资金(流动资产与所有流动负债之间的差额)称之为“营运资本”。因此,新的营运资金(流动资产减去营业活动流动负债的差额)在数量上等于筹资性流动负债与营运资本之和。

有鉴于此,企业财务风险的核心内涵应是企业筹资活动保障营运资金需求能力的高低。遗憾的是,包括标准普尔在内的评级机构多是以偿债能力为核心进行企业信用和财务风险评估的,显然其在理念和方法上存在着偏颇,因为偿债能力将我们的目光聚焦于货币资金,而货币资金并不是企业开展营业活动所需要的唯一资源,偿还债务的能力也并不是决定企业能否生存下去的全部,真正决定企业能否生存下去的关键是企业筹资活动对企业营运资金需求的保障能力。营运资金需求保障能力有助于我们综合考察企业融通各种资源保障营运资金需求的能力,只要这种综合资金需求保障能力依然存在,则企业的营业活动就可以正常开展,企业就可以通过以非现金资产偿债、债务延期、债转股等方式化解债务危机的同时又不损及企业的生存和发展能力,这可能也是许多被评定为财务风险极大或企业信用水平较低甚至陷入偿债危机的企业为什么还能够继续生存的重要原因。因此,对企业财务风险的评估应聚焦于企业筹资活动保障营运资金需求的能力,以克服以偿债能力为核心的评估体系的固有缺陷。

二、企业财务风险评估的两个基本维度

如果将企业财务风险的评估定位于企业筹资活动对营运资金需求的保障能力,则可以从保障数量和保障质量两个方面加以考察。“保障数量”即考察企业各种筹资渠道可以融通的营运资金数量是否能够满足营业活动对营运资金数量的需求。其中:营运资金需求量并非直接以企业该时点的财务报表上的流动资产与营业性流动负债之间的差异来确定,而应当剔除营业活动流动负债中已超期的部分(如已逾期的应付账款、欠付的工资奖金、欠交的税金等),从而避免由于营业活动营运资金需求被低估导致企业财务风险水平被低估;而“保障质量”则是考察企业筹措营运资金所依托的资金筹措方式的质量。如前所述,在新的营运资金概念下,营运资金筹措依赖于筹资性流动负债和营运资本两大方式,而营运资本代表了长期负债和所有者权益等长期资本来源的筹措方式,显然,在同等的数量保障程度下,更多的营运资金是通过营运资本(即长期资本来源的方式)筹措的企业,其财务风险要比更多的营运资金是通过筹资性流动负债方式筹措的企业要低。因此,短期金融性负债比长期资本来源对企业营运资金需求的保障质量要差。

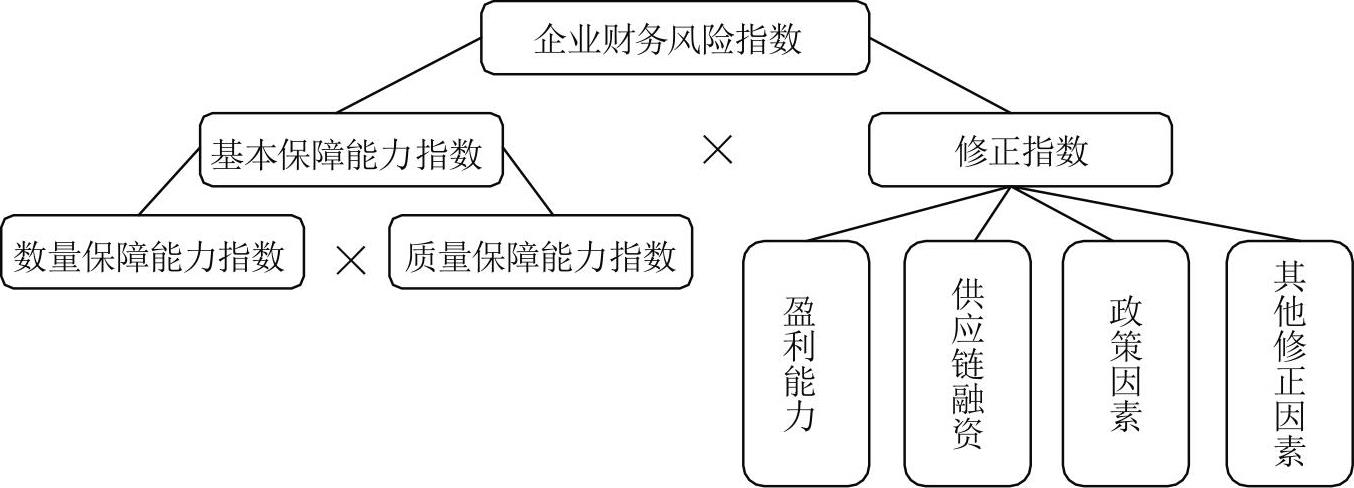

三、企业财务风险评估基本模型的构建

基于营运资金需求保障能力的视角,笔者以数量保障能力指数和质量保障能力指数两个维度的指标为基本指标,以反映潜在影响企业营运资金需求和营运资金筹资能力的指标为修正指标,构筑了一个新的企业财务风险评估的基本模型,如图1所示。

该模型的相关指标解释如下:

1.企业财务风险指数=基本保障能力指数×修正指数=数量保障能力指数×质量保障能力指数×修正指数。其中,数量保障能力指数和质量保障能力指数的赋值均在0-1之间,1为财务风险较低,0为财务风险较高。

2.数量保障能力指数=(筹资性流动负债可筹措的营运资金数量+长期负债可筹措的营运资金数量+自有资金可筹措的营运资金数量)/营运资金净需求量。其中,营运资金净需求量是按前述方法剔除营业活动流动负债中已超期的部分计算得出的。该指数大于1时,取值为1。

3.质量保障能力指数可根据三种筹措营运资金的方式的比例进行确定:完全以自有资金融通的情况下该指数赋值为1,而完全以筹资性流动负债融通的情况下该指数赋值为A(A应大于0小于1),则其他的情况在A到1之间赋值,具体应用时可分行业制定评估赋值参考表。

4.修正指数主要反映修正因素对企业财务风险的影响,包括间接影响企业营运资金需求的因素以及间接影响企业融资能力的因素。修正因素均以1为均衡值,可以在[0.5,1.5]的区间内选择各修正项的修正分值,不同修正项分值的算术平均即为修正指数的总分值。其公式为:

修正指数﹦(∑修正因素评分值)/修正项数目

修正因素具体包括:

(1)盈利能力、发展能力及上下游企业间融资能力等对营运资金需求的影响

从长远的观点来看,一个企业要想抵御财务风险、远离财务危机,必须具有良好的盈利能力。一般而言,盈利能力越强的企业,财务基础越牢固,对外筹资的能力和清偿债务的能力也越强,发生财务风险的可能性就越小。

发展能力强的企业具有较高的成长性。在高成长的过程中企业对营运资金的需求也会更旺盛,若融资能力的增长跟不上营运资金需求的增长,其资金链断裂的可能性会加大,企业将会处于较高的财务风险水平。

企业可以在营业活动中通过占用上下游企业的资金来减少本企业的营运资金需求。如果企业在供应链中的地位比较强势,或者已经打造了合作程度很高的供应链,那么企业的营运资金净需求将会很小甚至为零或负数。

(2)股东身份、政策因素及剩余信用额度等对融资能力的影响

股东身份主要体现为企业所有者对其营运资金需求融资的兜底作用。也就是说,在筹资性流动负债和长期负债不足以满足企业营业活动营运资金需求时,股东愿意为企业提供资金支持的意愿和能力。

在经济转型过程中的中国,中央和地方政府在企业资金筹集特别是国有企业的资金筹集过程中经常扮演着帮扶者的角色。无论是货币政策还是财税政策都会在不同程度上影响企业的融资能力,成为评估企业财务风险时不可忽略的因素。

剩余信用额度反映了企业的潜在负债筹资能力。拥有大额剩余信用额度的企业潜在筹资能力强,将会大大提高企业营运资金的需求保障能力(至少是数量保障能力),从而使财务风险降低。

四、企业财务风险指数的敏感性分析

上述模型适用于以某一个评估时点为基准对企业财务风险的分析评估。显然,不论是影响营运资金需求的现实因素还是潜在因素,也不论是影响企业营运资金筹措能力的现实因素和潜在因素,其中任何一个发生变化都会对评估的结论产生影响。因此,为了帮助使用者准确把握企业财务风险的现状和未来可能的变化情况,有必要对企业财务风险指数的敏感性进行分析。

企业财务风险指数的敏感性分析即采用关键因素分析法,对影响企业未来发展状况的关键因素进行情景模拟分析,以评估企业财务风险指数的敏感性。企业财务风险指数敏感性越高,企业财务风险的未来波动越强,风险越大。某一因素影响企业财务风险指数的敏感性系数﹦企业财务风险指数变动百分比/该因素变动百分比。■

[本文获国家自然科学基金(71172099)、山东省社科规划会计专项(11CKJJ28)和中国海洋大学中央高校基本科研业务费重大培育项目(201362001)资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第19期 > 财务与会计2013年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号