一、引言

为实现经济发展方式转型,并在未来的国际竞争中处于有利地位,我国制定了战略性新兴产业发展战略规划。2010年10月18日,《国务院关于加快培育和发展战略性新兴产业的决定》发布。在同日发布的《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》中,再次明确了未来“培育战略性新兴产业”的重要任务。战略性新兴产业的发展不仅需要政策层面的宏观规划指导,而且需要金融资源的具体支持。

在对战略性新兴产业进行金融支持方面,国内外学者均进行了大量研究。Petersen和Rajan(1994,1995)认为对于战略性中小型企业来说,银行贷款和信用贷款是外部融资的主要方式,银行贷款是外部融资最廉价的方式。而Fazzari et.al(1998,2000)认为,中小规模的战略新兴企业,很难从银行获得贷款。Gilson et.al(2002)认为,企业应根据所面临的不同的宏微观环境、财务风险、经营风险,采用分段融资的方式。由于具有较强的专业团队和相对出色的专业分析与调研能力,通常而言,风险投资家更有能力判别出战略新兴产业的隐藏价值,所以风险投资能为战略性新兴产业发展提供资金支持(chan,1983;Amit et.al,1998)。此外,许多学者(Schmidt,2002;Hellmann et.al,2002;Black et.al,1998;Casam matta,2003;Davila和Foster,2003;Darin和Penas,2007;Pender,2008)从不同角度就风险资本对战略性新兴产业支持进行了理论探讨或实证研究。我国部分学者(胡海峰和胡吉亚,2011;熊广勤,2012;张伯一,2011;李文增,2010;张琦,2011;熊正德和林雪,2010)也进行了相关研究。

从国内外已有文献可知,虽然该领域取得了一定成果,但是对我国战略性新兴产业融资绩效的研究目前为止还相对缺乏。本文拟通过对我国战略性新兴产业不同融资模式的融资绩效进行分析,以期为我国战略性新兴产业融资模式的选择提供一些借鉴。

二、研究设计

1.样本数据

根据我国战略性新兴产业的发展规划,并考虑到数据的可得性,本文从节能环保产业、新一代信息技术产业、生物产业、高端装备制造业、新能源产业、新材料产业与新能源汽车产业这七大战略性新兴产业的上市公司中,每行业随机选取15家公司,共计选取105家上市公司样本。

由于《国务院关于加快培育和发展战略性新兴产业的决定》发布于2010年,为了规避对样本公司短期炒作而可能使得结果出现偏误,本文仅选取2011年的样本数据,数据来源于同花顺数据库,共105个样本数据。整个分析过程运用STATA10.0软件。

2.变量说明

(1)被解释变量的选取。在样本研究中,把上市企业的绩效指标作为被解释变量,结合已有研究(曲耀辉等,2007;韩雪莲等,2011;李传宪等,2011;凌江怀等,2012),采用权益报酬率(ROE)作为替代变量。

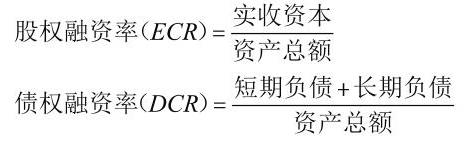

(2)解释变量的选取。企业外部融资来源可以分为股权融资和债权融资,因而解释变量采用股权融资额与债权融资额来表示。具体而言,股权融资额使用股权融资率(ECR)代替,债权融资额用债权融资率(DCR)来代替。其基本计算公式分别为:

(3)控制变量的选取。影响战略性新兴产业企业经营绩效的影响因素较多,根据本文研究的需要及数据的可获得性,本文还选取企业规模、内源融资率、资产增长率及是否国有控股等作为控制变量。具体而言:

选取企业规模的原因在于考虑到企业具有的规模经济效益问题。一般而言,规模越大的企业经营绩效越好,但规模过大,也容易导致企业规模不经济。企业规模用ASSET表示,在具体计算时选取企业资产总额的自然对数。

选取内源融资率的原因在于考虑到内部资金积累对企业绩效的影响。用ICR表示,其计算公式为:

选取企业资产增长率的原因在于考虑到企业成长能力对其经营绩效的影响。一般而言,成长能力强的企业经营绩效较好。该指标用ACR表示,其计算公式为:

选取是否国有控股原因在于考虑到企业实际控制人的类型对企业经营绩效产生的影响。该指标使用虚拟变量表示。如果为国有控股则取其为1,否则为0。

3.模型设定

根据本文研究目的及样本数据的获得情况,建立如下多元回归模型:

三、实证结果分析

1.样本数据的描述性统计

从表1样本数据的描述性统计中可以发现,我国战略性新兴产业债权融资率和股权融资率的均值分别为0.3615与0.1442,显然我国战略性新兴产业融资来源中更多的是来自债务资本,说明股权资本市场对我国战略性新兴产业的资金支持力度尚显薄弱,有待于进一步加强。从战略性新兴产业股权融资率和债券融资率的波动性比较来看,债权融资率的波动大于股权融资率的波动。债权融资率的最大值达0.8228,最小值则为0.0214,说明不同企业面临的债务融资约束具有显著的差异性。

从战略性新兴产业的绩效来看,整体波动性不大,但是不同企业的绩效差异性比较明显,相应的最大值和最小值分别为0.3921和0.0116。从相关控制变量来看,不同企业的资产规模波动性较大,达到1.2660;同时,不同企业内源融资率与资产增长率差异性较为显著,资产增长率尤为显著,其最大值达到10.2792,而有的企业资产规模为负增长。这说明在研究过程中,对这些变量加以控制是有必要的。

2.结果分析

在进行实证分析之前,首先对各个自变量之间的相关性进行检验。结果显示:ECR、ICR与DCR呈现显著负相关,相关系数分别为-0.3339和-0.1777。说明我国战略性新兴产业的股权融资率、内源融资率与债权融资率具有相互替代的关系,即当企业能够获得所需的股权资本或内部资本时,则倾向于减少债权资本。同时也发现ECR与ICR之间呈显著的正相关,相关系数为0.2086。说明股权融资率与内源融资率具有相互促进的关系。

鉴于部分自变量之间具有显著的相关性,为了检测变量之间可能具有的多重共线性,笔者使用方差膨胀因子(VIF)方法进行检验。结果发现,各因子中VIF最大值为1.91,均值为1.38。说明自变量间并不存在多重共线性问题。

由模型的回归结果可知,股权资本和债权资本对我国战略性新兴产业企业的绩效影响系数分别为0.1934和0.0780,均呈现出正向促进作用,但是显著性不同。股权资本对企业绩效的正向作用具有统计意义上的显著性水平,而债权资本对企业绩效的促进作用不具有统计意义上的显著性。原因或许在于债权资本对股权资本产生了替代性,也说明了股权资本的资源有限,无法满足战略性新兴产业对股权资金的需求。

从控制变量对我国战略性新兴产业企业经营绩效的影响来看:

内源融资率对企业经营绩效具有显著的正向促进作用,显著性水平达到10%,并且内源融资率的影响系数在所有自变量影响系数绝对值中最大,为0.4110。这说明我国战略性新兴产业发展所需的资金来源中企业自有资本积累占有较大比重,自有资本积累对战略性新兴产业发展的重要性不言而喻,对处于初创期的战略性新兴产业而言尤为明显。

资产增长率对我国战略性新兴产业企业的经营绩效同样具有正向作用,并且具有统计意义上的显著性,但其影响系数仅为0.0097,相对较小。这说明较好的成长性起到了改善其经营绩效的作用。

资产规模对我国战略性新兴产业的经营绩效具有负向影响,尽管其系数绝对值相对较小,仅为-0.0179,但是具有统计意义上的显著性。这说明我国战略性新兴产业中部分上市企业处于规模不经济的水平。同时,还发现是控制人类型属于国有的上市企业会对其经营绩效产生负面影响,但是统计意义上极其不显著。

3.稳健性检验

为了考察实证结果的稳定性,进一步对分析结果进行稳健性检验。在检验过程中,利用资产报酬率(ROA)代替权益报酬率(ROE)作为我国战略性新兴产业企业绩效的衡量指标,并且去掉了控制变量中的虚拟变量,即是否国有控股这一变量指标。从稳健性检验结果可知,解释变量和控制变量系数的符号及显著性水平均没有发生明显的变化。这说明上述分析结果是稳健的。

四、结论与启示

从上述分析可以得到以下结论:

第一,股权融资与债权融资均对我国战略性新兴产业企业经营绩效产生正向促进作用。股权融资和债权融资在促进战略性新兴产业经营绩效改善时,债权融资作用更加具有统计意义上的显著性。

第二,股权资本和内源资本能够起到相互促进的关系,且都与债权资本具有相互替代性。这意味着,当企业所获得的债权资本增加时,有减少股权资本或内源资本的倾向;反之亦然。

第三,内源资本对我国战略性新兴产业的经营绩效具有显著促进作用。这要求企业应该努力增加未分配利润、盈余公积及少数股东权益,以获得发展所需的内部资金积累。

基于上述研究结果,笔者认为,提高战略性新兴产业金融支持效率需全力构建政策性融资为引导、银行间接融资为基础、直接融资(特别是股权债权合一的组合融资)为主导等多元化金融服务体系,可以更有效地化解投融资双方的双向风险,从而大力促进战略性新兴产业的发展。具体而言,可从以下几方面加强对我国战略性新兴产业的金融支持。

1.企业应积极开拓融资市场,利用多元化融资渠道,获取发展所需的金融资源。

2.制定相关政策,鼓励资本市场加大对战略性新兴产业提供金融支持力度。目前,我国主板市场、中小企业板、创业板及新三板市场为主体的多元化市场体系已经初步形成,需要制定更加优惠的财政、金融、税收政策,鼓励其在当前及今后相当长的一段时间里,积极吸纳符合相关条件的战略性新兴产业企业融资。

3.鼓励针对战略性新兴产业企业融资的相关金融产品及工具的创新。如可转债、优先股等具有股权与债权合一功能的金融产品创新。特别应加快推进优先股及其组合产品在战略性新兴产业不同发展阶段的应用研究和制度设计,针对战略性新兴产业不同发展阶段的技术特征、经营特征、财务属性、风险特征设计出适配性的优先股创新产品,平衡不同发展阶段投融资双方的利益冲突,从而系统地、持续地促进战略性新兴产业的健康快速发展。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第17期 > 财务与会计2013年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第17期 > 财务与会计2013年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号