摘要:

一、企业收益与风险平衡分析的基本方法

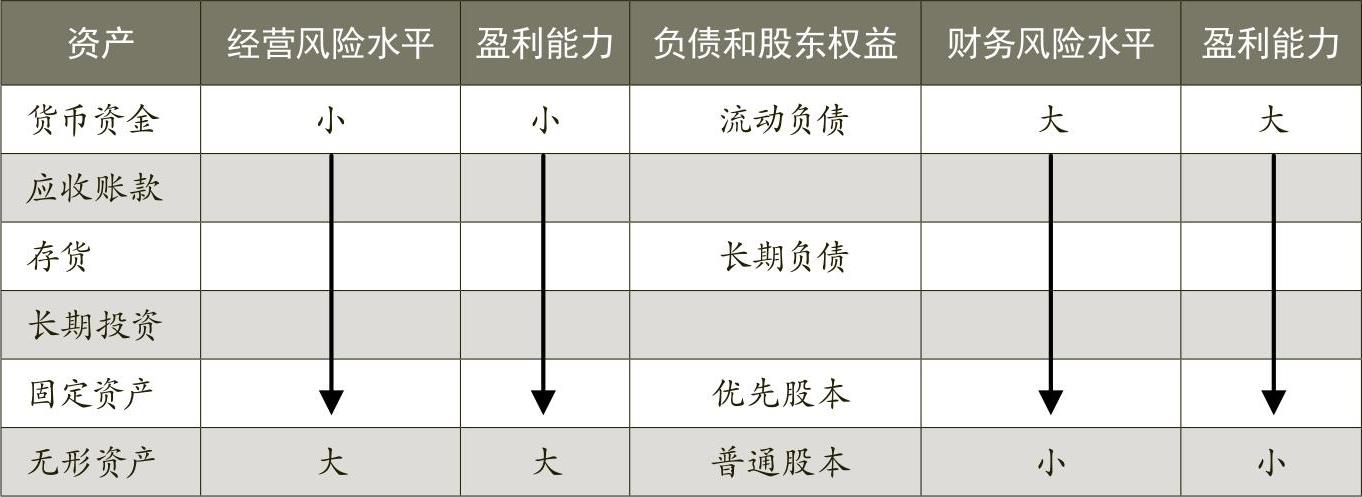

企业从事生产经营活动必然承受一定的风险。从财务角度考察,企业风险是指盈利增长率以快于销售收入增长率的速度变动,产生这种现象的根源在于企业存在着固定成本。固定成本有经营性固定成本和财务性固定成本之分,故可以将企业总风险分为经营风险和财务风险。在财务上,企业的总风险、经营风险、财务风险分别用综合杠杆、经营杠杆、财务杠杆来度量。经营性固定成本和财务性固定成本分别与公司的资产结构和资金来源结构存在密切的关系,因此可以用资产负债表来揭示企业所承受的风险状况和盈利潜力。资产负债表不同项目的盈利能力和风险水平如表1所示。

从表1可以看出,如果一家公司的理财行为保守,即公司的资产流动性强,资金来源结构稳健,那么在其他条件不变的情况下,公司的盈利能力就越低;相反,如果一家公司的理财行为激进,即公司的资产流动性弱,负债特别是流动负债占资金来源的比重越大,那么在其他条件不变的情况下,公司的盈利能力就越高。总之,公司应根据自身的实际情况,合理安排公司的资...

一、企业收益与风险平衡分析的基本方法

企业从事生产经营活动必然承受一定的风险。从财务角度考察,企业风险是指盈利增长率以快于销售收入增长率的速度变动,产生这种现象的根源在于企业存在着固定成本。固定成本有经营性固定成本和财务性固定成本之分,故可以将企业总风险分为经营风险和财务风险。在财务上,企业的总风险、经营风险、财务风险分别用综合杠杆、经营杠杆、财务杠杆来度量。经营性固定成本和财务性固定成本分别与公司的资产结构和资金来源结构存在密切的关系,因此可以用资产负债表来揭示企业所承受的风险状况和盈利潜力。资产负债表不同项目的盈利能力和风险水平如表1所示。

从表1可以看出,如果一家公司的理财行为保守,即公司的资产流动性强,资金来源结构稳健,那么在其他条件不变的情况下,公司的盈利能力就越低;相反,如果一家公司的理财行为激进,即公司的资产流动性弱,负债特别是流动负债占资金来源的比重越大,那么在其他条件不变的情况下,公司的盈利能力就越高。总之,公司应根据自身的实际情况,合理安排公司的资产结构和资金来源结构,使公司能在风险可控的条件下,使收益最大化。分析一家公司的收益与风险是否得到有效的匹配,需要综合分析公司的资产结构、资金来源结构和不同的盈利能力。下面以深圳莱宝高科技股份公司(简称莱宝高科)为例来说明企业盈利能力与风险水平的平衡分析方法。

二、莱宝高科经营情况简介

莱宝高科是生产经营彩色滤光片、触摸屏、镀膜导电玻璃及真空镀膜产品,开发相关技术设备并提供相应的技术咨询服务的高科技企业。公司成立于1993年,2006年12月在深交所中小板挂牌上市。公司第一大股东为神华集团之全资子公司——中国机电出口产品投资有限公司。公司是国内极少数自主完整掌握平板显示前段工艺技术的厂商,在行业内具有显著的技术优势,因此,公司产品的毛利率高,盈利能力强,风险水平低。公司上市前后的基本财务报表(简表)如表2和表3所示。

三、莱宝高科盈利能力和风险水平分析

(一)风险水平分析

从资产负债表的资产构成可以看出,莱宝高科资产的流动性极强,在上市后流动资产占总资产的比重均超过50%。其中货币资金占总资产的比重高达40%以上,存货和应收款项占用资金量极小。这表明公司生产流程优化,生产周期短,产品竞争力强,在应收账款方面的投资不大,公司整体经营风险较低。从资产负债表的资金来源结构可以看出,公司资产负债率很低,多年来均保持在10%左右。其中有息负债更是微不足道。公司往往是为了享受政府的贴息贷款才向银行借款的,企业上市以来的利息净支出一直为负。

分析表明,莱宝高科经营风险和财务风险均低。风险低,虽然稳健,但公司也不能获得风险可能带来的盈利能力提高的利益。

(二)盈利能力分析

根据表2和表3,可以计算得到莱宝高科的盈利能力(见表4)。

根据表4,可以看出公司产品的盈利能力极强,毛利率多年均高达50%。公司多年来的毛利率、总资产报酬率、净资产收益率均达到很高的水平,远远高于电子元器件行业的优秀水平的平均值。公司毛利率高主要得益于公司产品所具有的竞争力。但莱宝高科的理财行为过于保守,从资产结构看,资产流动性过强,使公司失去了进一步提高总资产报酬率的机会;从资金来源结构看,负债资金占资金来源的比重过低,使公司失去了利用财务杠杆增加公司净资产收益率的机会。

四、改进莱宝高科理财方法的思路

通过对莱宝高科财务报表的分析,笔者认为,莱宝高科理财过于保守,其中存在的主要问题有二:一是公司的资产结构分布不合理,资产利用效率低下,致使总资产报酬率未能达到应有的水平;二是在总资产报酬率很高的前提之下,未能较好地利用财务杠杠,致使公司净资产收益率不能快速上升。下面具体探讨改进公司理财方法的基本思路。

(一)提高总资产报酬率的思路

上市之后,莱宝高科总资产周转率一直在0.5次/年以下,远远低于行业的优秀值(行业值约为1)。

总资产周转率低,使公司的总资产报酬率大大低于毛利率,上市之后公司的总资产报酬率一直在20%以下。虽然公司资产周转率慢与公司的技术含量高、固定资产占用量大有关,但更主要的原因是公司货币资金拥有量太多,在其他条件不变的情况下,公司扣除货币资金后的总资产周转率大大高于扣除前的资产周转率。另外,公司的货币资金占有量呈逐年递增的趋势,到2011年末,货币资金的持有量已经达到了11.87亿元,为营业收入的96%。从公司各年的货币资金持有量占营业收入之比和积累速度来看,公司的货币资金存在着大量闲置的现象。以2011年为例,如果公司的总资产周转率能够达到行业的优秀值1的水平,那么公司总资产报酬率将会上升至39.12%[(17.33%/0.443)×1]。可见,公司应减少货币资金持有量,降低资产的流动性,提高资产使用效率,进一步提高总资产报酬率。

(二)提高净资产收益率的思路

公司的总资产报酬率虽然很高,但公司并没有充分利用这一优势,放大财务风险,追求净资产收益率的加速提升。公司的净资产收益率仅略高于总资产报酬率,来自于财务风险的收益率占净资产收益率的比重极低,这一方面说明公司的经营稳健,另一方面,也说明公司净资产收益率还有很大的提升空间。如果公司能适度地放大财务风险,公司的净资产收益率将会迅速增加。假如公司的负债与净资产的比率能够达到1倍的水平,那么,在资产周转率不发生变化的条件下,公司净资产收益率将会上升至33.66%[17.33%+1×(17.33%-1%)]。假如公司的资产周转率也发生变化,并达到1次的行业优秀值标准,即公司总资产报酬率按39.12%计算,那么,公司净资产收益率将会上升至77.24%[39.12%+1×(39.12%-1%)]的水平。可见,公司应增加负债,提高负债与净资产之比,进一步提高净资产收益率。

总之,莱宝高科的经营风险和财务风险低,应采取的基本理财策略是适当地放大经营风险和财务风险,提高公司总资产收益率和净资产收益率,使股东财富最大化。

(三)莱宝高科已采取的理财措施

莱宝高科似乎已经注意到公司存在的上述问题。根据2011年的公司董事会报告,公司未来将对电容式触摸屏模组、深圳光明工厂二期厂房、重庆莱宝等项目进行投资。这样,公司必将动用大量的货币资金,使货币资金持有量减少,总资产的流动性将降低。虽然,电容式触摸屏模组是公司产品向下游的延伸,技术含量相对较低,竞争压力较大,毛利率相对较低,而存货和应收账款的投资额增大,会给公司带来新的经营风险。但是,如果公司能通过此投资提高资产的使用效率,增加总资产周转率,公司仍然能在毛利率下降的同时,保持甚至提高公司的总资产报酬率。另外,随着公司投资量的增大,公司的资产负债率也会随之上升,但资产负债率提高为公司获得财务杠杆利益提供了基础。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号