摘要:

从2004年开始,绿城房地产集团有限公司(以下简称绿城)连续被国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院联合评为中国房地产企业品牌价值TOP10,中国房地产企业综合实力TOP10,一度进入全国房地产销售额前三甲。然而,2011年风云突变,绿城深陷“信托调查门”、“退市门”和“破产门”。虽然公司已发声明辟谣,但外界对绿城的评价仍是“2011年关注度第一、负债率第一、危险程度第一的中国大型房地产企业”,究竟是什么原因让绿城变成一座危城?

本文拟利用2011年的年报数据,分析绿城的偿债能力、盈利能力和营运能力,并与行业中的标杆企业——销售规模冠军万科(000002,SZ)及利润冠军中海(0688.HK)进行比较研究,进而得出财务内控方面的有益启示。

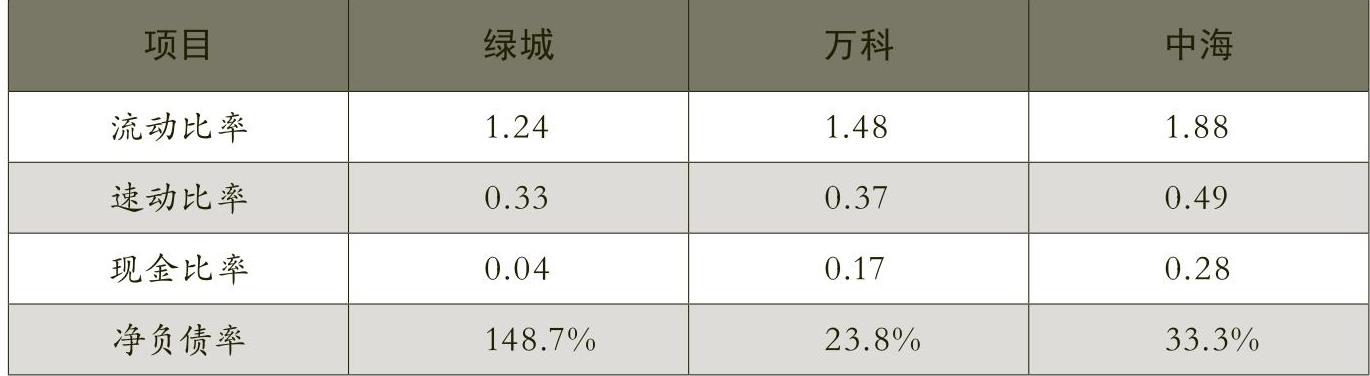

一、偿债能力表现及成因

无论是从短期还是长期角度看,绿城的偿债能力都低于行业标杆企业,这在反映短期偿债能力的现金比率和反映长期偿债...

从2004年开始,绿城房地产集团有限公司(以下简称绿城)连续被国务院发展研究中心企业研究所、清华大学房地产研究所、中国指数研究院联合评为中国房地产企业品牌价值TOP10,中国房地产企业综合实力TOP10,一度进入全国房地产销售额前三甲。然而,2011年风云突变,绿城深陷“信托调查门”、“退市门”和“破产门”。虽然公司已发声明辟谣,但外界对绿城的评价仍是“2011年关注度第一、负债率第一、危险程度第一的中国大型房地产企业”,究竟是什么原因让绿城变成一座危城?

本文拟利用2011年的年报数据,分析绿城的偿债能力、盈利能力和营运能力,并与行业中的标杆企业——销售规模冠军万科(000002,SZ)及利润冠军中海(0688.HK)进行比较研究,进而得出财务内控方面的有益启示。

一、偿债能力表现及成因

无论是从短期还是长期角度看,绿城的偿债能力都低于行业标杆企业,这在反映短期偿债能力的现金比率和反映长期偿债能力的净负债率指标上表现尤为明显(见表1)。

具体来说,2011年绿城的现金比率仅为0.04,大大低于万科的0.17和中海的0.28,说明企业可以直接用于偿债的资产对公司的债务保证较差。以国内的财务标准来看,一般公司正常的净负债率在75%左右。而绿城2011年的净负债率创历史新高,达148.7%(在2008年金融危机的“最艰难时刻”也不过140%),大大高于行业的平均水平66.59%,更高于行业龙头万科的23.8%。

绿城的资金链紧张、面临偿债风险,与其激进的财务策略有关。绿城董事长宋卫平坚持“高进高出、快进快出”的发展路径,一向以高杠杆、高负债的财务扩张手法闻名业内。绿城借助资金高杠杆率,手握重金、高价购地,大规模、高成本融资与项目回收期偏长相互影响,使其负债率不断攀升。2008年在房地产调控下,资金链脆弱不堪的绿城,因一笔到期美元高息债而面临破产危险。目前信托占绿城所有资金来源的约20%,发行频率和规模远超同类房地产企业。旗下房地产信托遭遇调查一事,更可谓中国房地产市场的“雷曼事件”。而中海坚持稳健的财务策略,净借贷比长期控制在40%以下。万科也保持极为审慎的财务控制,2011年的净借贷比甚至低于中海。保持合理的财务结构和控制财务风险,是绿城急需解决的问题。

二、盈利能力表现及成因

绿城的毛利率和净利率水平,都低于行业标杆企业(见表2)。

绿城的盈利能力不佳,与其成本、费用控制乏力有关。2009年,绿城提出“三年破千亿,销售超万科”口号,孤注一掷以323亿元高价买地,在杭州总价排名前十的地块中独揽其四。高价拿地和品质追求,导致其土地使用和建安成本高企,居所有大型房地产企业之首。而万科秉持“宁可错过,绝不拿错”的拿地原则,并早在七八年前就提出了住宅工业化生产,即在工厂车间里生产如横梁、墙体、地板等主要预制混凝土构件,再将这些构件在建筑工地如搭积木般吊装组合成房子,以降低人工成本。建筑起家的中海,对建筑开发各环节了如指掌,对成本控制更是锱铢必较,在设计阶段即导入对应性成本理念。中海还被业界公认是惯于逆周期操作的高手,在市场低潮时买地,市场高潮时卖房子,也因此获得了更高的盈利水平。

从三项期间费用的控制来看,绿城同样落于下风。2011年绿城的管理费用/销售额指标为6%,而中海为1.4%,万科为2.1%;绿城的销售费用/销售额指标为2.7%,万科为2.1%,中海则是全行业最低的0.76%。财务费用控制方面的差距,也非常明显。绿城依赖高财务杠杆,不惜利用信托融资,成本高达14%左右。而中海每年利润丰厚,又拥有恒生成份股,在国内融资紧张的时期,依然能以远低于国内的利率在香港市场顺利融资,例如2012年2月在香港发行7.5亿美元的5年期债券利率仅为4.875%。

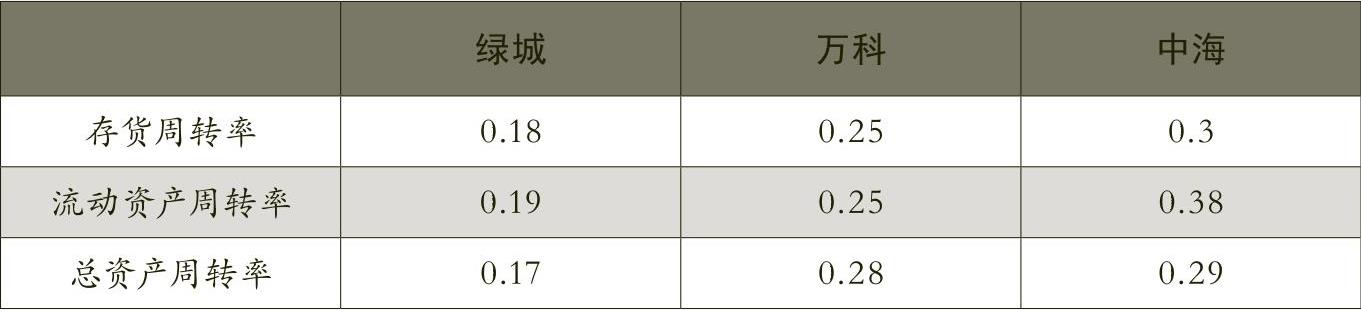

三、营运能力表现及成因

绿城的资产周转效率,与行业标杆企业有着明显差距(见表3)。

营运能力不佳的主要原因是,绿城是目前国内少数几家专注于豪宅开发的房地产企业,旗下楼盘多以高端产品为主,成为房地产行业限贷、限购等宏观调控政策最为直接的受冲击者。据统计,绿城的高层、多层以及别墅构成的住宅类产品占90%以上,而包含酒店式公寓、星级酒店、写字楼等在内的商业类产品占比不足10%。万科则确定了“快进快出”的经营战略,把握“不去囤地、不去捂盘、不去当地王”的“三不”原则,营销上要求“新开盘当月销售60%以上”,定价上采取“按照购房者愿意接受的价格售出房屋”,保证了顺畅的销售速度,资产周转效率也因此在行业内处于领先水平。

四、财务风险控制的建议

绿城高价拿地较多,短期负债较多,负债利息成本较高,项目多集中于限购城市的高端物业,财务危机的症状明显。反倒是低调潜行的中海,综合财务指标最优,自2008年年度净利润超越万科以来就一直保持着行业第一,成为万科真正的对手。对比来看,降低资产负债率、控制成本和调整开发策略,是绿城控制财务风险的必要举措。

1.实施稳健的财务方针,控制财务风险

财务风险本质上是由于负债比例过高导致的,因此企业不但应该设计合理的资金结构,降低资金成本,还要控制负债的规模,保持谨慎的负债比率,避免到期无力偿债甚至资不抵债,有效防范财务风险。以行业规模龙头万科和利润龙头中海为例,他们一直坚持稳健的财务策略,审慎控制财务风险,因而保持了良好的财务状况。经营管理者应实时监控企业的财务状况,及时制定合理的风险防范政策,及时收回各种款项,同时制定合理的资金使用计划,保障企业正常运转对资金的需要。

2.走成本控制之路,提高盈利能力

有效的成本控制,对顺利过冬和持续增长有着重要意义。房地产企业有必要在确保质量的前提下,实施开发阶段的成本策划,建立成本控制目标,并落实到集中采购、施工管理、工期管理中,定期对各个项目的开发成本进行全面评估与检讨,特别要对成本异常变动情况及时预警并提出解决措施。在这方面中海值得学习,靠质量保障和成本控制两条腿走路,才能实现可持续发展和实质性提高盈利能力。

3.进行投资项目评估,适时调整开发策略

绿城的开发项目主要定位为中高端市场,决定了其资产周转慢,运营风险高。当2011年市场环境发生变化时,项目组合较单一的绿城受打击是最大的。在企业发展的过程中,专注做好产品的同时,也应拓展视野、追求创新和多元化,灵活调整投资战略以适应市场的新形势。例如,从行业价值链来看,向下游可转为建筑公司,向中游可转向服务公司,向上游可转为金融公司。在这方面可借鉴万科,形成层次丰富的战略纵深布局。万科坚持长三角、珠三角、环渤海、中西部的城市经济圈聚焦战略,在深耕现有城市的基础上,选择其他经济中心城市及城市圈为必要的补充,并较多地采用合作开发的方式,使公司得以规避或降低市场过热的风险。■

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号