我国的产融结合开始于20世纪80年代的银行体系改革,进入到90年代产业资本开始通过各种渠道和方式大规模进军金融领域。截至2011年年底,我国沪深两市A股市场中共有490家非金融类上市公司不同程度上涉足了金融业务。上市公司参与金融业务可以加深银企之间的联系,降低交易费用,提高资金的使用效益。然而,金融行业在我国属于新兴产业,系统性风险很高,而系统性风险的不可控性也会使企业投资失效,对企业经营业绩产生负面影响。雅戈尔产融结合的实践或许能为其他企业产融结合带来一些启示。

一、雅戈尔产融结合发展历程

雅戈尔于1979年在宁波创立,其前身是宁波青春服装厂。1993年宁波青春服装厂完成股份制改造,在设立雅戈尔集团股份有限公司的同时,开始进入金融股权投资领域。1998年,雅戈尔在上海证券交易所上市。上市之后,雅戈尔加速了其进军金融领域的步伐。

1.介入股权投资领域。在上市之前,雅戈尔已开始金融探索之旅,主要是针对一些有发展潜力的上市公司进行股权投资,如出资45.45亿元购买上海华联商厦股份有限公司、上海第九百货有限公司等六家上市公司的股票。其后,雅戈尔不断扩大投资规模,在二级市场中频繁买/卖其他上市公司的股份,在短期内获得了丰厚的盈利。

2.涉足证券、银行等业务。1999年雅戈尔以自筹资金3.2亿元投资于中信证券股份有限公司,持股比例为9.61%,为第二大股东。2001年其又出资1.5亿元参股天一证券,持股比例为14.97%。2004年斥资1.62亿元入股宁波市商业银行,占其注册资本的比例为9%;同年又与交通银行宁波市分行达成协议,投资额为85万元。2005年对宁波市商业银行追加投资约0.2亿元,年末账面余额共达1.82亿元。2007年9月,雅戈尔出资1.8亿元,发起成立浙商财产保险股份有限公司,持股比列为18%。

3.参与定向增发等业务。2007年11月,海通证券完成股票非公开发行,雅戈尔以35.88元/股的价格认购1亿股,认购金额共计35.88亿元;同年又出资3.01亿元参与金马股份的定向增发。2009年10月,雅戈尔出资17.59亿元认购浦发银行非公开发行股票1.06亿股。2010年投资51.72亿元,参与中联重科、福田汽车和中国国航等12家上市公司的定向增发投资,年内又新增银联商务和浙江向阳渔港两个PE投资项目,总投资额为1.69亿元。2011年,先后投资27.25亿元参与了广百股份、海正药业、海利得等13家上市公司定向增发;同年追加投资2.3亿元受让银联商务有限公司1500万股股权,股权转让完成后,雅戈尔累计投资3.6亿元。

二、雅戈尔产融结合的风险

产融结合一方面可以盘活企业的存量资产,为企业带来稳定的现金流,满足各产业环节的资金需求;但另一方面,产融结合也会给企业带来诸多潜在风险。雅戈尔在产融结合的探索过程中也遇到了相关的风险。

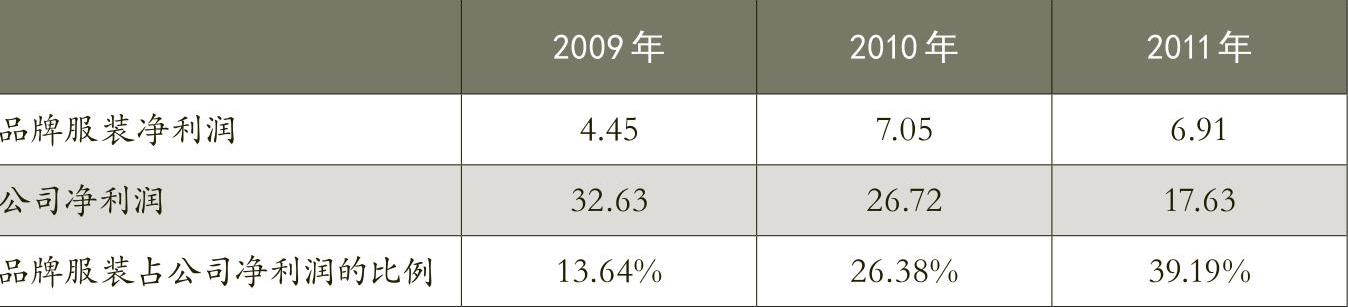

1.收益波动较大。雅戈尔对金融领域给予了厚望,但并未从产融结合中得到持续的业绩增长。相反,产融结合拖累了公司的整体发展,公司收益出现了较大幅度的波动。查阅公司年报可知,2009年金融业务实现净利润16.25亿元,占公司整体净利润的49.80%;2010年金融业务实现净利润12.45亿元,占比46.59%;2011年则为4.87亿元,占比27.62%。这说明近年来雅戈尔把经营重心放在了金融业务上,金融业务对其净利润的贡献很大。但正是由于金融业务净利润的持续下降,致使公司整体收益出现了下滑趋势。公司2010年净利润较2009年减少5.91亿元,降幅为18.11%;2011年净利润较2010年减少9.09亿元,降幅为34.02%。而品牌服装业务带来的净利润2009年为4.45亿元,2010年为7.05亿元,2011年为6.91亿元,连续三年带来的净利润较为稳定,但也无法弥补金融业务的投资失利。

2.资金流动性风险上升。由于近几年雅戈尔对外投资动作频频,再加上房地产销售业绩不佳,必然会出现资金供应紧张的局面,而这也迫使其不断地进行对外融资,以弥补快速发展所造成的现金流空白。从短期借款的增长趋势来看,2009年为82.08亿元,2010年为119.97亿元,较2009年增加37.89亿元,增幅46.16%;2011年为129.84亿元,较2010年增长9.87亿元,增幅8.23%。这说明其资金的流动性风险逐年加大。公司于2011年5月13日发行了一笔18亿元短期融资券,其中2亿元用于补充短期流动资金,其短期面临的流动性风险不言而喻。

3.主业空心化。产融结合为雅戈尔带来了丰厚盈利,在一定程度上助长了其在房地产领域的疯狂扩张。2007~2010年雅戈尔共投资53.96亿元购置土地,并两度获封“地王”称号。当雅戈尔在产融结合高额收益的驱动下“深耕”房地产业务时,对品牌服装发展带来的不利影响已然凸显了出来。

由表1可知,在雅戈尔净利润的构成中,品牌服装所占比重均值为26.40%,其中比重最低时为2009年的13.64%,最高为2011年的39.19%,可见品牌服装的主体地位并不牢固,而这也促使雅戈尔调整投资战略,谋求主业回归。

三、风险成因分析

2011年4月,李如成曾表示,“当前是雅戈尔有史以来最为艰难的时期,公司要适时调整投资规模,集中资源向品牌服装投资”,同时从相关财经媒体连篇累牍的报道以及资本市场严峻的形势也可以看到,雅戈尔正深陷产融结合所带来的相关风险之中。具体来说,其风险形成原因有以下几点:

1.战略定位不清晰。实业企业在进入金融领域时,要有清晰的战略定位,要坚持实业为主,金融为辅,这样金融资源在实体产业的依托下才能发挥巨大的威力,为企业创造持续的竞争优势,推动企业长远发展。如中石油集团,其覆盖的金融领域包括财务公司、昆仑银行、昆仑信托、昆仑金融租赁、昆仑保险经纪、中意人寿、中意财险等,可谓一应俱全,但中石油集团始终坚持依托实体产业的战略布局,服务集团实体经济发展的需要。而反观雅戈尔,从其最初投资于中信证券大获成功之后,便将其业务重心逐渐移向了金融行业,致使其主业品牌服装的实体地位并不牢固,金融业务的发展也不尽如人意,最终拖累了集团整体业绩的发展。

2.缺乏风险对冲机制。雅戈尔的PE投资和定增业务均属于单向做多操作,没有相应的对冲避险机制,在市场环境良好时,自然能给公司带来丰厚的利润。但金融业务的系统性风险极高,极易受到外部资本市场环境的冲击。上证指数从2008年的6000多点一路下跌,缩水近七成,雅戈尔的金融投资业务也遭受到重创。

3.与主业相关性不大。雅戈尔的金融投资业务行业跨度大,涉及的企业众多,如其参与的定增业务中有广百股份、海正药业等上市公司,与主业品牌服装的相关性不大。虽然雅戈尔有专业的投资团队,但这一方面增加了协调管理成本,缩减了盈利空间,如雅戈尔2009~2011年支付给上海凯石投资的咨询费累计达2.3亿元;另一方面,企业总部的决策判断能力毕竟有限,投资领域的分散性致使对投资项目真实信息的筛选和判断变得困难,容易造成管理层的决策失误。

4.资金长期占用问题。受到楼市调控政策的影响,2011年雅戈尔房地产业务跌幅惊人。营业收入从2010年的68.5亿元跌至2011年的36.4亿元。营业收入的大幅下跌折射出房地产的销售速度和资金的回笼不容乐观。2011年年报显示,房地产存货年末余额高达213亿元,再加上在建项目投资,要实现存货项目快速变现、解决资金长期占用问题并非易事。而房地产业务巨额资金的长期占用势必会降低资金的流动性,也会影响到雅戈尔对品牌服装和金融业务的投资。另外,PE投资和定增业务均属长期投资,也会造成资金的长期占用,影响资金周转速度,加大短期流动性风险。资金流动性风险的加大在一定程度上也说明雅戈尔的金融投资业务与产业资本并未协同发展。

四、启示

1.产融结合要服从于企业的整体战略。对于产业资本来说,之所以要涉足金融业务,一方面是为了解决自身发展所面临的融资约束,另一方面则是进行业务链条的扩展,获得多元化的盈利来源。但不论是何种原因,产融结合必须服务于企业的整体发展战略,为企业的整体发展提供资金支持。如华润集团核心业务包括消费品、电力、地产、医药、水泥、燃气等,基于集团产业发展的战略视角,其通过入主珠海市商业银行,把这些非相关的产业板块进行有效链接,从而实现其纵深发展的战略目标。

2.产业资本与金融资本应有效整合。从雅戈尔的案例分析中可知,企业在产融结合过程中要关注资本如何有效配置到实体产业和金融产业中,使得两者能够有效地整合。若盲目涉足银行、保险、证券等金融业务,仅获得金融业务提供的丰厚利润,却未能有效地配置这些资源使产业资本和金融资本互动起来,这样的产融结合是失效的。典型的失败案例莫过于“德隆系”。德隆集团曾涉足农贸、食品、IT、房地产等众多行业,并不断通过再担保、再抵押在资本市场上呼风唤雨。然而,由于扩张过速,产业资本和金融资本并未有效整合。最终,德隆帝国只能被资金需求牵引着在高融资成本中倒塌。

3.加强企业内部管理能力的培养。尽管我国产融结合外部市场环境发育程度不高,但企业不应畏惧产融结合的潜在风险,需积极谋求自身管理能力的培养与扩展,而这需要企业持续不断地进行组织学习和知识整合。企业在涉足不同领域时,应不断积累经验,鼓励员工之间相互交流学习,整合不同专业领域的知识,提升企业内部管理能力。美国GE公司产融结合的成功使得学者们得出以下两点共识:好学精神和创新的企业文化;拥有一些既有产业背景又熟悉金融知识的高素质人才。正是由于具备产融结合所需的知识结构,并通过组织学习不断强化,从而提升了其内部管理能力,才使得GE的产融结合之路走得如此通畅。■

[本文是国家社科基金项目(11BGL022、12BGL031)、教育部新世纪优秀人才支持计划项目(NCET-11-0890)、教育部人文社科项目(11YJA630186)、北京教委人文社科面上项目(SM201010011008)和“会计与投资者保护”科研平台的阶段性研究成果]

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第16期 > 财务与会计2013年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号