摘要:

现有的营运资金需求预测模型往往采用销售百分比法对营运资金整体需求进行预测,忽视了营运资金各构成项目与销售收入的关系。而供应链管理是提升企业竞争力的有效手段和方式,实现供应链的“精益”和“敏捷”是企业在激烈的市场竞争中立于不败之地的必备条件。因此,本文拟构建基于精敏供应链的营运资金需求预测模型,以期为营运资金需求预测提供一些参考。

一、营运资金概念界定

学术界对于营运资金的概念和范畴尚未形成统一认识,通常将流动资产(营运资金总额)或流动资产减流动负债的差额(营运资金净额)作为营运资金。笔者认为,营运资金应当是企业日常运营过程中占用的资金,理应与企业的经济活动相联系。企业的经济活动通常划分为经营活动、投资活动和筹资活动三大类。其中经营活动是将资金用于产品经营的过程,投资活动是将资金用于资本运营的过程,筹资活动则是资金筹集的过程。无论是将资金用于产品经营,还是用于资本运营,都是资金的使用过程,都属于企业营运的范畴。FASB与IASB联合概念框架将企业的营业活动界定为经营活动和投资活动构成的整体,而将筹资活动单独划为一类。因此,将营运资金界定为企业营业活动(包括经营活动和投资活动)过程中...

现有的营运资金需求预测模型往往采用销售百分比法对营运资金整体需求进行预测,忽视了营运资金各构成项目与销售收入的关系。而供应链管理是提升企业竞争力的有效手段和方式,实现供应链的“精益”和“敏捷”是企业在激烈的市场竞争中立于不败之地的必备条件。因此,本文拟构建基于精敏供应链的营运资金需求预测模型,以期为营运资金需求预测提供一些参考。

一、营运资金概念界定

学术界对于营运资金的概念和范畴尚未形成统一认识,通常将流动资产(营运资金总额)或流动资产减流动负债的差额(营运资金净额)作为营运资金。笔者认为,营运资金应当是企业日常运营过程中占用的资金,理应与企业的经济活动相联系。企业的经济活动通常划分为经营活动、投资活动和筹资活动三大类。其中经营活动是将资金用于产品经营的过程,投资活动是将资金用于资本运营的过程,筹资活动则是资金筹集的过程。无论是将资金用于产品经营,还是用于资本运营,都是资金的使用过程,都属于企业营运的范畴。FASB与IASB联合概念框架将企业的营业活动界定为经营活动和投资活动构成的整体,而将筹资活动单独划为一类。因此,将营运资金界定为企业营业活动(包括经营活动和投资活动)过程中的资金占用比较合理。本文将营运资金界定为企业营业活动过程中的流动资产减流动负债的差额,其计算公式为:

营运资金=营业活动中的流动资产-营业活动中的流动负债

在企业的流动资产中,除货币资金外的其他项目大都是营业活动过程中占用的资金。在流动负债当中,除交易性金融负债、应付股利、应付利息、一年内到期的长期负债等是筹资活动产生的负债外,其他项目大都属于营业活动中的流动负债。企业的货币资金无论是通过营业活动,还是通过筹资活动获得,一旦其留存于企业当中,考虑的应当是其用途,因此,如果不考虑用于偿还到期债务和支付现金股利等的货币资金,上述公式可转换成如下形式:

营运资金=经营活动营运资金+投资活动营运资金=流动资产-流动负债+筹资活动中的流动负债(包括交易性金融负债、应付股利、应付利息等)=流动资产-应付款项(含应付账款、应付票据、预付账款和其他应付款)-应付职工薪酬-应缴税费-其他流动负债

二、精敏供应链战略的概念及特点

(一)精益供应链与敏捷供应链

精益供应链(Lean Supply Chain,LSC)和敏捷供应链(Agile SupplyChain,ASC)是两种不同的供应链战略。LSC源于日本丰田的精益思维,强调通过消除生产经营过程中的各种浪费(包括有形浪费和无形浪费,如无用的等待时间、返工、不产生价值增值的工作等)来降低成本,其竞争优势在于“低成本”。与LSC不一样,ASC强调的是在瞬息万变的市场竞争中保持更快的反应速度,通过更快的速度和更高的柔性来赢得市场。实际上,“精益”与“敏捷”并无绝对的区别,两者都强调快速反应、高质量、低成本和高服务水平,只是侧重点不同。精益供应链和敏捷供应链的差别如表1所示。

一般来说,精益供应链降低成本的主要方式是大批量生产,即通过持有保护性存货(protective inventory,PI)的方式降低成本;敏捷供应链提高反应速度的主要方式是投资相应的设备和能力,即通过持有保护性能力(protective capacity,PC)的方式来提高反应速度和柔性。

(二)精敏供应链

精敏供应链(Leagile Supply Chain)产生于LSC和ASC之后,是这两者的集成。精敏供应链由Naylor et al.在1999年首先提出,Naylor et al.在分析精益供应链和敏捷供应链特征的基础上,根据存货解耦点位置的不同,开拓性地提出了融合精益和敏捷双重特征的供应链战略。根据存货解耦点的不同,可将企业的供应链战略分为按单采购、按单生产、按单组装、按库存生产和按库存运输五种。在解耦点的上游,企业可采用精益战略,通过大规模生产或大批量采购的方式来降低成本;在解耦点的下游,企业可采用敏捷战略,通过持有保护性能力PC来提高反应速度和柔性。

Naylor et al.精敏供应链的提出引发了学术界的大量相关研究,R.Stratton et al.(2003)在发明问题解决理论和约束理论的基础上,指出精益供应链和敏捷供应链可以从四个维度进行整合:区分空间、区分整体与部分、区分时间和区分条件。其中:“区分空间”是指根据产品或服务类型制定相应的供应链战略,即对功能型产品采用精益供应链,对创新型产品采用敏捷供应链;“区分整体与部分”是指通过延迟策略使供应链的上游保持精益(同Naylor et al.的整合方式),下游保持敏捷;“区分时间”是指先通过批量生产的方式生产需求确定的产品,后通过投资保护性能力PC的方式生产需求不确定的产品;“区分条件”则是上述区分方式的组合,如使用延迟策略的同时,先生产部件需求量确定的零部件,后生产部件需求量不确定的零部件等。

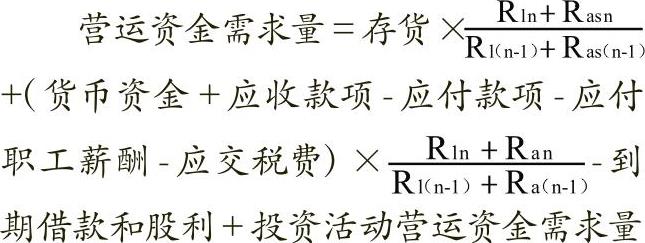

三、基于精敏供应链的营运资金需求预测

精益供应链和敏捷供应链的侧重点各不相同,但对单个企业而言,降低成本和提高反应速度同样重要,亦即应努力同时实现精益和敏捷。虽然Naylor et al.等人提出的精敏供应链针对的是由多个成员企业构成的供应链整体,但这种战略导向及其整合同样适用于单个企业,即根据企业自身的产品特征、生产能力、直接市场需求等进行供应链战略的匹配和生产安排的选择,以实现降低成本和提高反应速度的双重目标。在精敏供应链战略导向下,使用单一的销售收入增长率来预测营运资金需求可能会产生较大偏差。理想的做法是区分采用精益战略和敏捷战略的产品或市场,分别预测相应的销售收入,并根据不同销售收入的实现特征来预测营运资金的需求量。

上述营运资金需求量预测模型可以实现经营活动营运资金安排和投资活动营运资金安排的互动。企业可以先计算出除投资活动营运资金需求量以外的部分,再根据企业营运资金盈缺量、筹措资金的能力和外部融资机会等作出相应决策。如果企业有较好的短期投资机会,但内部资金不充裕且又难以从外部筹措资金时,可暂缓甚至撤销某类产品或服务的生产经营,将资金优先投资于盈利机会较高的投资活动。如果预期投资盈利不高或投资前景不景气,而相关产品或服务的投产又需要营运资金,但内部资金不充裕或外部筹措资金难以满足需求时,则可考虑收回已经对外投资的营运资金,将其用于产品或服务的生产经营。因此,上述营运资金预测模型不仅考虑了企业战略对销售收入及存货需求的影响,而且考虑了营运资金构成项目与企业销售收入的关系。更重要的是,该预测模型可以实现经营活动营运资金与投资活动营运资金安排的良性互动。■

[本研究获国家自然科学基金(70772024)资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第15期 > 财务与会计2013年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第15期 > 财务与会计2013年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号