摘要:

美国的投资者和学者早就发现,新股上市后二级市场长期表现不佳,会显著跑输大盘,这种现象称为“新股长期弱势”。在中国股市早期,并不存在普遍的新股长期弱势现象,但近几年来,新股破发现象愈演愈烈。自2009年6月1日新股发行体制改革以来,到2012年10月8日为止,A股市场共发行880只股票,以2012年10月8日收盘复权价计算,已有564只股票破发,破发率高达64%。相对于发行价,这些破发股票已平均下跌30.2%。

为什么存在如此普遍的新股长期弱势现象?就中国A股市场而言,一个重要原因就是IPO时的业绩注水:一是通过向上操纵盈余来拔高每股收益;二是通过人为制造高成长假象来获得高于市场的估值水平(发行市盈率)。相应地,上市之后就有两个现象发生:一是每股收益下降甚至直接亏损;二是成长性大幅降低,拉低估值水平,也就是所谓的“业绩与估值双杀”。

一、IPO业绩注水与二级市场跳水:一个基本分析

在IPO时,增加P的途径无非这几条:高估E1和NPVGO;低估k。这里只讨论前者。纵观国内外的IPO公司,一般规律是通过业绩注水达到以下目标:第一,通过业绩粉饰使得上市前几年表现出高速的成长性,并且让市场相信这种成长性具有持续性;第二,通过业绩注水...

美国的投资者和学者早就发现,新股上市后二级市场长期表现不佳,会显著跑输大盘,这种现象称为“新股长期弱势”。在中国股市早期,并不存在普遍的新股长期弱势现象,但近几年来,新股破发现象愈演愈烈。自2009年6月1日新股发行体制改革以来,到2012年10月8日为止,A股市场共发行880只股票,以2012年10月8日收盘复权价计算,已有564只股票破发,破发率高达64%。相对于发行价,这些破发股票已平均下跌30.2%。

为什么存在如此普遍的新股长期弱势现象?就中国A股市场而言,一个重要原因就是IPO时的业绩注水:一是通过向上操纵盈余来拔高每股收益;二是通过人为制造高成长假象来获得高于市场的估值水平(发行市盈率)。相应地,上市之后就有两个现象发生:一是每股收益下降甚至直接亏损;二是成长性大幅降低,拉低估值水平,也就是所谓的“业绩与估值双杀”。

一、IPO业绩注水与二级市场跳水:一个基本分析

在IPO时,增加P的途径无非这几条:高估E1和NPVGO;低估k。这里只讨论前者。纵观国内外的IPO公司,一般规律是通过业绩注水达到以下目标:第一,通过业绩粉饰使得上市前几年表现出高速的成长性,并且让市场相信这种成长性具有持续性;第二,通过业绩注水拔高上市前几年的每股收益并使市场相信上市当年以及未来几年的每股收益会持续走高。如果能实现这两点,一般也可以获得较高的PE。

对于IPO公司而言,由于缺乏足够的历史数据,外部投资者很难判断它的盈利能力和成长性。投资者严重依赖于公司和承销商所披露的数据来进行估值,因而投资者与公司及其承销商之间存在严重的信息不对称。假如公司管理层和承销商通过业绩粉饰来制造强劲盈利能力和高速成长的财务幻觉,公司的发行价格可能很高。

现在来看看2010年5月登陆中小板的海普瑞(002399)是如何实施这一策略的。第一,通过业绩粉饰使得公司在IPO前表现出高速成长性。通过查阅招股说明书,笔者发现公司IPO前的成长速度十分惊人:销售收入由2007年的3亿元增长到2009年的22亿元,净利润则由0.7亿元增长到8.1亿元。第二,拔高EPS(每股盈余)。在IPO前夕,共有13家券商的分析师对海普瑞2010~2012年的EPS进行了预测,三年的预测均值分别为3.25元、4.60元、6.34元,也就是说,券商预期公司上市三年内业绩就可以翻倍。那么结果如何?海普瑞受到市场热捧,发行价高达每股148元,创下中国证券市场IPO上市发行价之最;发行市盈率高达73.3倍;计划募集资金8.65亿元,但实际募集资金高达59.35亿元,超募比率达到了惊人的5.9倍。

IPO之后,有两个结果出现:一是不仅没有表现出高速成长性,反而表现出明显的业绩下滑趋势;二是每股收益出现下跌趋势。这直接导致了股票价值的下降,即所谓的“业绩与估值双杀”。海普瑞上市当年的销售额为38.5亿元,2011年就下降到24.9亿元,而2012年上半年仅为9亿元。在销售持续下降的同时,净利润也在下降,尽管上市当年达到12亿元,但2011年就下降到了6.2亿元,2012年上半年为3.3亿元。与此相适应,公司二级市场的表现惨不忍睹。截至2012年10月8日,收盘价21.49元,复权价45.22元,相对于148元的发行价已经跌去69.4%。

二、破发三甲案例分析

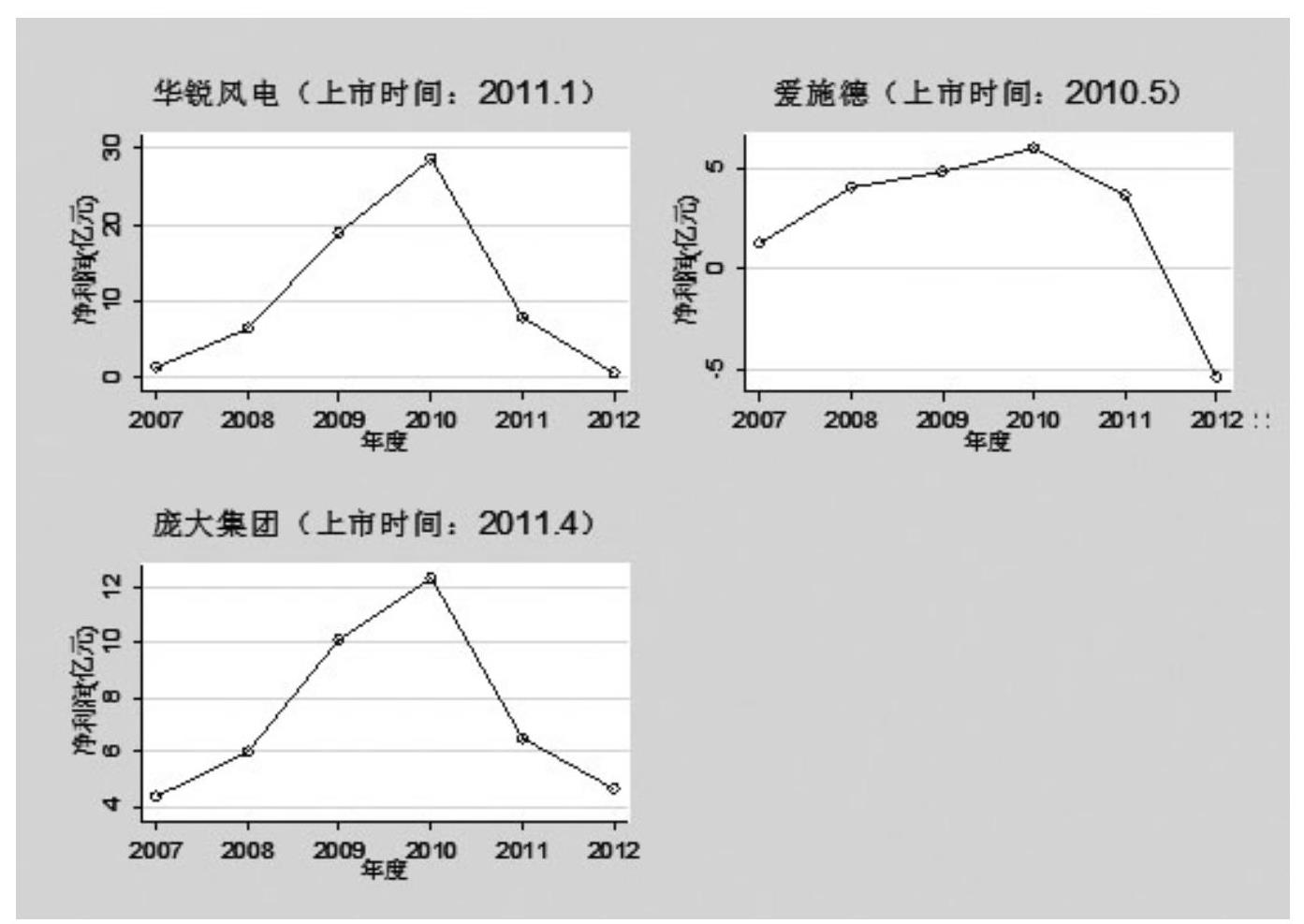

在564只破发股票中,有87只股票的收盘价相对于发行价已腰斩。破发榜前三甲分别是:华锐风电6(01558)下跌73.4%;爱施德0(02416)下跌71.8%;庞大集团6(01258)下跌71.1%。下面来分析这三家公司IPO时的业绩注水与IPO后的业绩下滑情况。主要关注净利润指标的变化情况。

首先,通过图示来直观描述上市前后的业绩对比情况。由图1三家公司的净利润绝对值可以看出,三家公司上市前都呈现出高速增长态势,而上市后,业绩则出现断崖式下跌。

下面来具体分析这三家公司的情况。

(1)华锐风电。公司2011年1月上市,2008~2010年三年的销售收入分别为51亿元、137亿元和203亿元,净利润分别为6.3亿元、18.9亿元和28.6亿元,增长非常快速。正是因为这种快速增长态势导致了投资者的热捧,发行市盈率达到48.8倍,发行价格高达90元,计划募集资金34.5亿元,但实际募集资金高达94.6亿元,超募60亿元。公司IPO之后的表现如何?上市当年的销售收入即下降到104亿元,净利润则下降到7.8亿元,而2012年上半年仅实现31亿元的销售收入,净利润才区区2千万元。

(2)爱施德。公司2010年5月上市,销售收入由2007年的44亿元增长到2009年的88亿元,净利润则由1亿元增长到4.8亿元。正是因为这种“高成长性”导致了“三高发行”,发行市盈率达到49.5倍,发行价格45元,计划募集资金8.7亿元,但实际募集资金高达22.5亿元,超募资金达到13.8亿元。公司上市当年的销售为109亿元,2011年增长到129亿元,而2012年上半年为88亿元。销售方面还是表现出了很好的成长性,但净利润方面则完全让人失望,尽管上市当年达到6亿元,但2011年就下降到了3.6亿元,而2012年上半年则已经亏损2.7亿元。华锐风电还可以找到行业不景气的借口,爱施德交出这样的净利润成绩单就没有多少借口可找了。

(3)庞大集团。公司2011年4月上市,销售收入由2008年的241亿元增长到2010年的538亿元,净利润则由6亿元增长到12.4亿元,两项指标在两年之内均实现了翻倍。发行市盈率达到39.6倍,发行价格45元,计划募集资金18.5亿元,实际募集资金高达63亿元,超募资金达到44.5亿元。公司上市之后销售收入只呈现微弱增长趋势,上市当年的销售额为555亿元,而2012年上半年为288亿元。净利润方面则表现明显的下降趋势,上市当年净利润下降到6.5亿元,而2012年上半年仅为2.3亿元。

三、证券分析师在新股发行时的荐股报告靠谱吗?

由于在IPO时,外部投资者对公司所知甚少,只能靠公司和保荐机构所披露的相关信息以及证券分析师的荐股报告进行投资决策。

那么,证券分析师的分析靠谱吗?为简便起见,笔者在这里只分析前述破发三甲和海普瑞的情形。从表1可以发现①就4只股票来看,分析师系统性地高估了t+1年和t+2年的业绩,其中,对t+1年的EPS至少高估了50%以上,对t+2年的EPS预测误差更大。②分析师对上市后的业绩成长性过于乐观。以海普瑞为例,分析师预计2012年相对于2010年的EPS将翻倍。显然,分析师所估计的成长性只不过是公司所披露的上市前成长性的自然延续。

因此,至少就这4只股票而言,证券分析师在IPO前夕的盈利预测过于乐观,此时的股票投资评级是不可靠的,投资者无法依靠阅读证券分析师的荐股报告来进行新股投资决策。当然,投资者更不能把发行公司及其保荐人所披露的信息作为投资依据。

四、结论和建议

基于前面的分析,可以得到如下结论:(1)新股发行体制改革并没有完全达到预期效果。一是在新股发行过程中,至少相当部分的发行公司存在比较明显的业绩注水行为,即拔高净利润和成长性。这种业绩注水行为会导致IPO之后出现业绩下降和成长性的降低。二是大部分股票的发行市盈率过高。由于上市前的成长性多是业绩注水的结果,上市后成长性自然会快速下降,而成长性的降低势必带来估值水平的大幅降低。(2)新股发行过程中的业绩注水行为会导致上市之后的“业绩与估值双杀”现象。(3)IPO前夕证券分析师的盈利预测不一定可靠,有些分析师没有对公司在IPO时的业绩注水行为进行向下修正,可能高估了上市之后的业绩和成长性。

基于这些结论,笔者提出如下两条建议:(1)要从保护二级市场投资者的角度来进一步加强新股发行体制改革。要积极治理IPO过程中的业绩注水行为。监管部门除了对恶意造假者严惩之外,还需要采取措施进行事前预防,一种积极的治理措施是要求保荐机构、保荐人和审计师以发行价格买入一定金额的股票并锁定三年。(2)在现阶段,中小投资者要谨慎投资新股。由于缺乏足够的信息,投资者难以识别IPO公司的业绩注水行为,而证券分析师在IPO前夕的荐股报告往往也是不可靠的,投资者难以对新股进行准确的估值,盲目投资可能导致严重亏损。■

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号