盈余管理,是指企业当局在遵循会计准则的基础上,通过对企业对外报告的会计收益进行调整或控制,以达到主体自身利益最大化的行为。企业进行盈余管理的形式众多、手段各异,像一层面纱遮掩了企业真实的财务业绩和经营状况。识别盈余管理、还原企业的本来面目,对会计信息使用者来说是至关重要的。本文以大商股份有限公司(以下简称大商股份)为例,解析其主要的盈余管理方法和过程,并提出识别盈余管理的对策建议,以期为会计信息使用者提供有益的帮助和启示。

一、公司背景简介

大商股份是一家大型百货商业公司,截至2013年9月,公司总资产达151亿元,2012年全年销售收入达319亿元。百货连锁、超市连锁、电器连锁是大商集团零售业态的三大主力。近年来,大商地产、五星级酒店、自有品牌、电子商务等快速发展,构成了“大商模式”的立体发展格局。然而,通过观察大商股份近十年的盈余状况可以发现其绩效可谓“大起大落”、变化莫测。2003~2007年,公司营业利润保持着高速增长的趋势,从1.8亿元持续快速增至5.1亿元,2008年却突然跌至0.3亿元,而同期的净利润却达2.4亿元。2009年的营业利润升至0.7亿元,但净利润却为负值,而同期经营活动现金净流量居然高达12.3亿元之多,比营业利润最高值的2007年还高出3.4亿元。更令人惊奇的是:公司2011年的净利润只有2.8亿元,2012年竟猛增至10.5亿元。如此的“会计绩效”,究竟是如何炼成的呢?可以说在企业实际经营状况之外,盈余管理扮演了主力推手。

二、案例剖析

多年来,为了达到保持上市企业形象、应对企业内外环境变化和突发事件、符合资本市场和投资者预期以及获取大股东和管理者利益等目的,大商股份在致力于企业经营的同时也不遗余力地进行着盈余管理。下文就近五年的大商股份年度报告中采用的盈余管理手段进行深入剖析。

(一)“会计估计变更”助力平滑盈余曲线

2008年,大商股份的营业利润仅为0.3亿元,而净利润却高达2.4亿元之多,其主要原因是营业外收入比上年大幅增加,增幅达382%。造成营业外收入猛增的原因是:2008年大商股份的控股子公司国贸大厦与日本协力银行发生债务纠纷并被对方诉至法院,经调解,双方达成债务重组协议,此项重组给公司带来3.8亿元的债务重组收益。显然,这会使大商股份的盈余曲线发生较大波动。那么,大商股份如何来应对这突如其来的“巨大收益”呢?

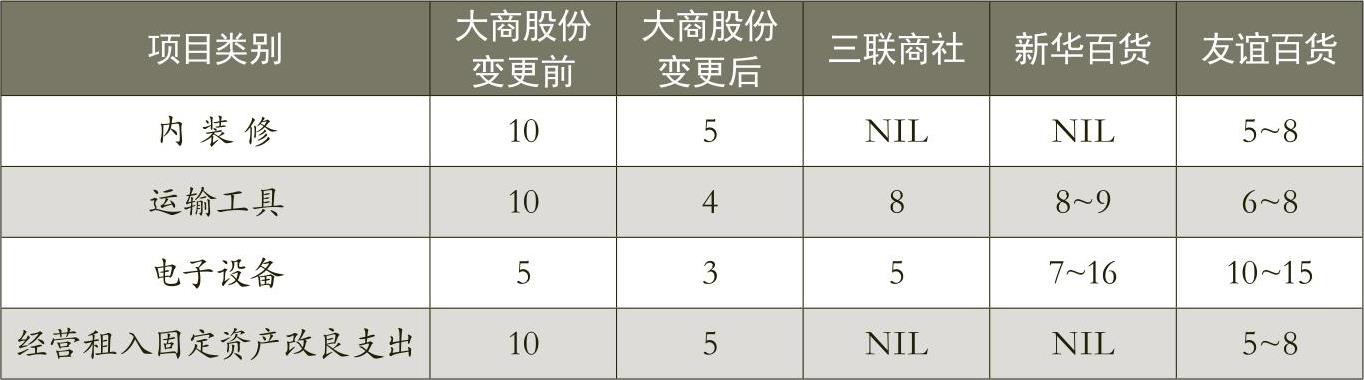

大商集团股份有限公司第六届董事会2008年10月16日以通讯表决方式,通过《关于公司重大会计估计变更的议案》,对部分固定资产和经营租入固定资产改良支出的摊销年限进行变更(参见表1)。大商股份2008年年报的会计附注披露“该项会计估计变更使公司2008年的折旧及摊销费用增加38232万元,影响2008年度归属于母公司所有者净利润为28708万元。”于是,我们看到了2008年年报中具有戏剧性的一幕:一边是债务重组刚刚带来3.8亿元的收益,另一边是新增的3.8亿元的折旧及摊销费用。

那么,大商股份的这一项会计估计变更是否合理呢?笔者对变更前后年限和同行业部分公司进行了比较(如表1所示)。

从表1可以看出,大商股份将内装修的折旧年限与经营租入固定资产改良支出的摊销年限均缩短一半,与同行业其他三家上市公司同类资产的折旧摊销年限相比明显偏短;运输设备的折旧年限仅为4年,电子设备也仅为3年,明显低于同行业的其他三家上市公司,同时,也大大短于该类资产的实际正常使用年限。虽然,大商股份2008年度这项会计估计变更显得比较“牵强”,但是对于企业盈余管理和美化财务报告却立下“汗马功劳”。

看来,公司是“故意”提高2008年的折旧摊销费用,以消除债务重组产生的3.8亿元重组利得对净利润和所得税的影响,使得2008年的利润曲线不至于“异军突起”——过高的利润既增大当年的税负压力,又加大了未来企业绩效的压力。利用会计估计变更,削减了利润“山头”,使公司的收益曲线保持“平滑”,盈余管理功不可没。

(二)“增费降利”应对公司改制

2009年7月,大商集团全资子公司大商国际持有的大商股份10%的国有股权无偿划转给大连市商业局,随后由大连国商资产经营管理有限公司承接此部分股权。此次股权无偿划转后,大商国际已不再是大商股份的第一大股东,其控股股东大商集团亦不再是大商股份的控股股东。失去了控股地位,作为制定指挥大商全局经营模式、发展规划的中枢决策系统,大商集团管理层失去了奋斗的方向和动力。巧合的是,2009年大商股份的业绩也立即显示出“唇亡齿寒”的光景。然而,仔细分析公司的财务报告,却感觉到一些人为做作之态。

1.扩张销售费用

大商股份2009年的销售费用高达12.1亿元,较上年增加了62%,净增4.6亿元。财务报告附注和董事会报告中对此的解释是:报告期公司的促销力度较大以及新增店铺较多;本期开始将各店铺的人工成本费用全都归集到销售费用进行核算导致销售费用增加2.3亿元。

但是,财务报告显示,公司2009年固定资产较上年仅增加2.59%,固定资产增长幅度与销售费用增长幅度明显不符。同时,本期的“应付职工薪酬”为1.67亿元,低于上期应付职工薪酬的1.89亿元。销售费用的增加既与固定资产的增长幅度不同,又与应付职工薪酬下降的趋势相冲突,这让人不得不怀疑企业故意扩大费用规模。

2.提高长期待摊费用摊销额度

2009年大商股份的长期待摊费用原值的“本期增加额”为1.74亿元,累计摊销的“本期增加额”为1.24亿元,占长期待摊费用原值增加额的71.18%。而2007年、2008年、2010年该比重分别为32.91%、38.59%、41.85%,这说明本期新增的待摊项目的摊销幅度大大高于此前的年份。如果从账面净值上看,本期的长期待摊费用的账面净值较上期仅增加0.39亿元,而累计摊销的账面净值增加0.96亿元。这意味着,企业可能蓄意提前摊销“长期待摊费用”,旨在扩大当期费用规模。

3.报废固定资产增大损失

从公司2009年年报附注中,可以看出其该年的营业外支出高达0.92亿元,比上年增加了289%。其中仅固定资产报废损失就达0.48亿元,所占比重为52.17%。比较一下2009年前后各年的固定资产减少额和报废损失可以发现,2009年的固定资产报废规模异常巨大(如表2所示)。

从表2中可以看出,大商股份2009年的固定资产报废损失占固定资产减少额的比重明显高于前后年度许多,这必然会使营业外支出大大增加,进而利润下降。

通过上述盈余管理手段,大商股份扩大了2009年度的费用规模,致使净利润大幅下降,甚至出现十年来唯一的一次“负值”,这次亏损“适时”地在改制当年,是盈余管理的又一大功劳。

(三)“增收节支”迎接定向增发

2013年5月,大商股份发布重组预案,宣布公司拟以每股38元的价格向大商集团和大商投资管理有限公司发行6011万股和7191万股,收购旗下的商业零售业务及有关资产,同时拟以不低于37元/股的价格向特定投资者发行不超过3243万股,募集12亿元配套资金。为了迎接这一方案的“出世”,在2012年度财务报告的编制过程中,盈余管理再次“粉墨登场”,提高业绩,拉高股价。

1.虚胖的净利润

2012年年报显示大商股份该年实现归属于上市公司股东的净利润9.77亿元,比2011年增长256.60%。然而,2012年度现金流却呈现了截然相反的变化趋势:大商股份2012年经营活动产生的现金流量净额为23.3亿元,比2011年的27.2亿元下降14.30%,现金流量净额仅为12.3亿元,比2011年的16亿元下降23.19%。高速增长的净利润不仅没有使现金净流量增加,反而减少,这不得不令人怀疑庞大的会计利润外衣下企业盈利的“含金量”,乃至其真实性。

2.瘦身的费用

2012年大商股份销售收入增加14.6亿元,比上年增长5%。根据以往的研究结论,在弱市环境中,销售收入增长与销售费用投入成正相关关系,即销售收入和销售费用同向增减。然而,大商股份2012年销售费用较上年却下降了1.35亿元,降幅为7%。报表附注的解释是“由于广告宣传费下降1.80亿元所致”。同时,在公司年报的业绩分析中却有如此陈述:“面对2012年销售增长乏力的零售市场变化,公司不断变革营销方式。通过新媒体营销、品牌深度营销、异业联盟营销、文化营销、服务营销等新的营销手段,使销售收入在较高基数上持续提升。”大商股份一方面自述新增多种营销手段来实现销售上升,另一方面又显示广告促销等销售费用大减,这种“自相矛盾”的说法,令人怀疑公司故意做低费用。

2011年,大商股份的短期借款、长期借款和应付债券规模近10亿元,利息支出1.23亿元;2012年大商股份的短期借款、长期借款和应付债券规模均比2011年有所上升,总规模达到13亿元,其中短期借款增加约0.98亿元,长期借款增加约1.51亿元,而企业全年的利息支出仅为0.87亿元,比2011年下降了29%。借款规模的扩大却伴随着利息费用的降低,这很可能是企业在故意隐匿财务费用。

此外,大商股份2010年和2011年资产减值损失分别为0.51亿元和0.83亿元,而2012年骤减为0.06亿元,“资产减值损失”这类应计项目的急剧缩水,也很好地配合了费用项目的“瘦身运动”。

通过上述盈余管理手段,大商股份大幅提高了2012年的营业利润和净利润,使得账面盈利出现了高增长。通过盈余管理,实现了业绩增长和抬高股价的目的,为即将在2013年实施的股票定向增发做准备。

三、启示

通过分析大商股份使用的盈余管理手段,笔者建议会计报表使用者掌握以下几项基本应对策略:

第一,关注和剔除会计估计变更的影响。财务报表使用者在分析财务报表时,可以通过报表附注来了解公司本期发生了哪些会计估计变更,并深入分析此项会计估计变更对本期的各项会计科目的影响,并将会计估计变更的影响数剔除,还原财务报表的本来面目。将剔除后的各项指标与剔除前的各项指标进行比对,识别企业的盈余管理行为。

第二,剔除异常利润。上市公司的资产重组或者债务重组给企业带来巨额利润,在企业的会计报表中大多表现为其他业务利润、营业外收入等项目。由于这些项目的利润不具有持续性,故被视为异常利润。因此在分析财务报表时,可以将这些异常利润从利润总额中剔除,以利于分析和评价企业真实的经营业绩。

第三,采用分析性复核法。对公司财务比率的变化或者趋势进行分析,观察其是否异常变动,常用的方法有比较分析、结构百分比分析和趋势分析等方法。通过分析性复核,可以发现公司会计报表中的异常波动,进而识别公司是否进行盈余管理。

第四,借助现金流量检验利润质量。现金流量分析法是指经营活动产生的现金流入量、流出量、净流量,与企业的营业收入、营业成本、销售毛利进行比较,以判断企业的收入支出是否配比。对于经营活动而言,没有相应现金净流量的利润,其质量是不可靠的。如果收入、支出不满足配比原则,说明企业可能存在虚构交易,或者利用交易时点来进行盈余管理。这表明企业存在粉饰会计报表的可能。■

[本文系教育部人文社会科学研究青年基金项目(11YJC630136)的阶段性成果]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号