摘要:

中国冶金科工股份有限公司(简称“中国中冶”)是由中国冶金科工集团公司(简称“中冶集团”)与宝钢集团有限公司于2008年12月共同发起设立的一家股份有限公司。2009年9月中国中冶分别发行A股和H股股票,并在上交所和香港联交所上市交易,募集资金净额183.59亿元和155.85亿港元。国务院国资委全资拥有中冶集团,而中冶集团持有中国中冶64.18%的股份。公司成立当年爆发了全球金融危机,但即使受到不利环境的影响,中国中冶仍然取得了较好的经营业绩,2009~2011年分别实现净利润51.66亿元、55.71亿元、37.13亿元。而2012年却亏损104.55亿元。公司为何突然出现巨亏?本文拟对此展开分析。

一、资产减值与中冶巨亏

根据中国中冶年报披露的信息,2012年该公司实现净利润-104.55亿元。与2011年相比,净利润骤降141亿多元。那么,是哪些业务、哪些项目导致中国中冶巨亏呢?

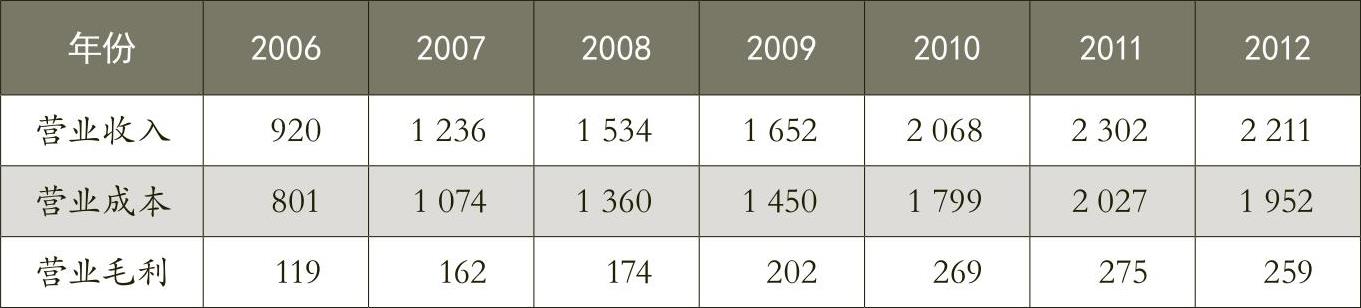

首先,看营业收入情况。中国中冶主要从事工程承包、资源开发、装备制造、房地产开发四大类别业务。2012年中国中冶实现营业收入2211亿元,较2011年下降90亿元。营业收入下降导致营业毛利下降,2012年营业毛利259亿元,较2011年下降15亿元。从时间序列看,2012年营业毛利虽比2010年、2011...

中国冶金科工股份有限公司(简称“中国中冶”)是由中国冶金科工集团公司(简称“中冶集团”)与宝钢集团有限公司于2008年12月共同发起设立的一家股份有限公司。2009年9月中国中冶分别发行A股和H股股票,并在上交所和香港联交所上市交易,募集资金净额183.59亿元和155.85亿港元。国务院国资委全资拥有中冶集团,而中冶集团持有中国中冶64.18%的股份。公司成立当年爆发了全球金融危机,但即使受到不利环境的影响,中国中冶仍然取得了较好的经营业绩,2009~2011年分别实现净利润51.66亿元、55.71亿元、37.13亿元。而2012年却亏损104.55亿元。公司为何突然出现巨亏?本文拟对此展开分析。

一、资产减值与中冶巨亏

根据中国中冶年报披露的信息,2012年该公司实现净利润-104.55亿元。与2011年相比,净利润骤降141亿多元。那么,是哪些业务、哪些项目导致中国中冶巨亏呢?

首先,看营业收入情况。中国中冶主要从事工程承包、资源开发、装备制造、房地产开发四大类别业务。2012年中国中冶实现营业收入2211亿元,较2011年下降90亿元。营业收入下降导致营业毛利下降,2012年营业毛利259亿元,较2011年下降15亿元。从时间序列看,2012年营业毛利虽比2010年、2011年低,但仍然高于其他年度(见表1)。其他年度净利润盈利(情况)说明,营业收入下降是导致2012年中国中冶净利润下降的因素之一,但不是巨亏的主要因素。

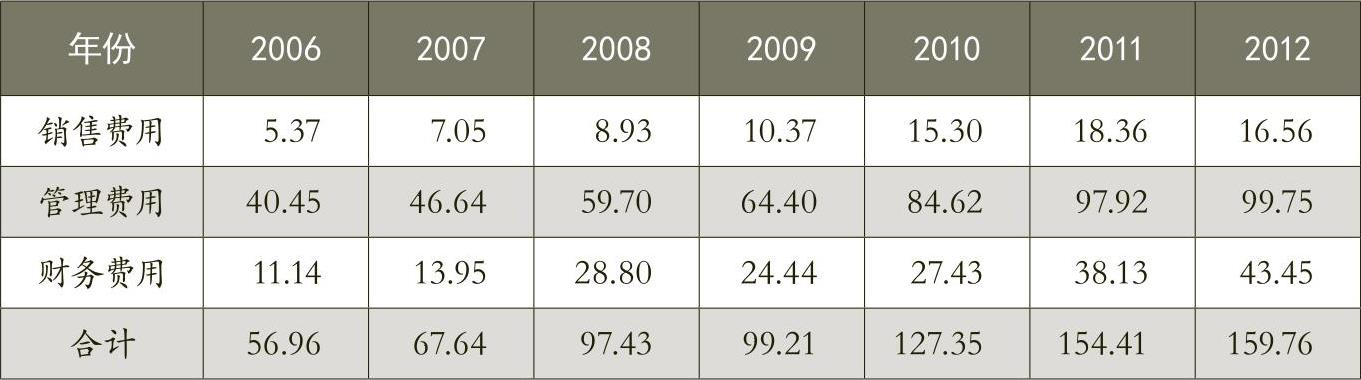

其次,看期间费用情况。期间费用包括销售费用、管理费用、财务费用。近几年,中国中冶三项期间费用都增长较快,不过2012年的期间费用与2011年基本持平(见表2)。综合比较2012年与2011年的营业毛利和期间费用可以看出,2012年营业毛利下降但期间费用没有下降,是导致中国中冶净利润下降的因素之二。但2012年营业毛利减去期间费用后仍然有100亿元左右差额。因此,期间费用也不是导致中国中冶巨亏的主要因素。

最后,看资产减值损失。2007~2011年期间,中国中冶计提资产减值准备呈现小幅增加趋势,不过增加幅度不大。但2012年却计提了巨额资产减值准备157亿元,与2011年相比,多提资产减值准备141亿元。2012年中国中冶净利润比2011年下降141亿元,多提资产减值准备与净利润下降数量相当。由此推断,该公司2012年净利润巨亏主要是由计提巨额资产减值准备造成的。而这些减值准备主要集中于中冶葫芦岛有色金属集团有限公司(简称“葫芦岛有色”)、兰伯特角资产、SINO合同损失、洛阳中硅高科技有限公司、杜达铅锌矿等企业和项目。其中,葫芦岛有色减值68.87亿元,兰伯特角资产减值22.96亿元,SINO铁矿存货减值2.87亿元,洛阳中硅高科技有限公司减值4.36亿元,杜达铅锌矿项目在建工程减值3.52亿元。这几项资产减值数据合计高达102.58亿元,占到全部减值总额的65%。因此,正是由于这些企业和项目计提了大额资产减值准备才造成中国中冶出现巨额资产减值准备。

二、产业结构转型与转型困境

中国中冶是我国专业设计能力较强的冶金工程承包商,是我国冶金工业建设的主导力量。在4大业务板块中,工程承包是业务量最大的板块。

为了改变主要业务来自国内工程承包业务的现状,中国中冶提出了“加快战略转型,凭借技术优势、资本优势和规模优势,以关联技术为基础,延伸产业链,拓展业务领域”的转型战略。具体策略是:产业类别转型,即在产业结构中提高装备制造、资源开发、房地产开发等板块的比重,从侧重工程承包拓展到工程承包、装备制造、资源开发、房地产开发四个板块;业务海外转型,即提高国外工程承包业务比重,将以国内工程承包业务为主拓展到国内、国外工程承包。但该公司产业转型过程并不顺利,个别项目甚至陷入了困境。

1.产业类别转型——资源开发板块的困境

在中国中冶众多资源开发企业中,葫芦岛有色具有一定的代表性。该公司拥有两个控股子公司和两个全资子公司,其中锌业股份是葫芦岛有色的实体生产经营企业,主要生产精锌、电解锌、电解铜、电铅等产品,具有很强的铅锌冶炼加工能力。但由于该公司本身没有铅锌矿产资源,冶炼成本高,加上国有企业包袱重,处境艰难。

中国中冶为了帮助葫芦岛有色脱困,每年以委托贷款形式向葫芦岛有色投入大量资金,至2012年年底对葫芦岛有色其他应收款本金加利息累计高达77.47亿元,但大量资金投入并没有改变锌业股份的亏损状态,累计亏损约62.79亿元。由于锌业股份及葫芦岛有色严重亏损,资金链断裂,被迫进行破产重整。

葫芦岛有色巨额亏损对中国中冶的经营业绩造成了严重的负面影响。在短期无法扭亏的情况下,为了摆脱这个沉重的包袱,中国中冶采取了如下措施:2012年对持有的葫芦岛有色长期股权投资可收回金额进行评估后,计提全额减值准备,即计提减值准备后长期股权投资账面净值为零。然后,与中冶集团签署了转让葫芦岛有色股权的协议。该《股权转让协议》约定,中国中冶将持有的葫芦岛有色51.06%的股权以1元人民币对价转让给中冶集团。但没有将所拥有的葫芦岛有色其他应收款及利息77.47亿元债权转让给中冶集团。随后,对该项其他应收款公允价值进行了评估,并根据评估结果计提坏账准备68.87亿元。其中,对其他应收款、应收利息分别计提坏账准备59.81亿元、9.06亿元。

中国中冶所属的葫芦岛有色、西澳兰伯特角项目以及多晶硅业务均属于资源开发项目,曾被中国中冶寄予厚望的资源开发这一业务板块,2012年遭受了重创。该业务板块营业收入比重从2008年的6.21%,下降到2012年的3.30%。

2.海外业务拓展——风险控制困境

中国中冶SINO铁矿项目计提合同预计损失最能说明该公司海外业务拓展所面临的困境。2007年1月中冶集团与Sino Iron Pty Ltd.(其实际控制人为中信泰富有限公司,以下简称“中信泰富”)签署《关于西澳大利亚SINO铁矿项目的工程总承包合同》,合同金额为11.0615亿美元。2007年10月中冶集团、中冶西澳矿业有限公司(为中国中冶下属子公司,以下简称“中冶西澳”)与Sino Iron Pty Ltd.签署协议,中冶集团将前述合同的权利和义务转让给中国中冶。协议签署后,由于对澳大利亚法律法规不熟悉,再加上现场施工环境恶劣等因素的不利影响等,导致双方不断变更合同内容,增加合同金额。2007年8月双方签署《关于西澳大利亚SINO铁矿项目的工程总承包合同补充协议》,增加合同金额6.4385亿美元。2010年5月中冶西澳与Sino Iron Pty Ltd.签署《关于西澳大利亚SINO铁矿项目的工程总承包合同补充协议(二)》,增加合同金额8.35亿美元。2011年12月双方再次签署《关于西澳大利亚SINO铁矿项目的工程总承包合同补充协议(三)》,增加合同金额8.22亿美元。通过数次变更合同,合同金额增加至34.07亿美元。

中国中冶虽获得了34.07亿美元合同收入,但仍然无法完成合同所规定的工作内容。之后,双方就合同工程成本确认问题不断进行商洽。中信泰富的控股股东中信集团也认可34.07亿美元合同额无法完成合同项下工作内容。2013年1月中信集团出具书面函件表示:中信集团同意,SINO铁矿《补充协议(三)》项下于2013年4月15日完成第二条主工艺生产线带负荷联动试车的相关建设成本应控制在43.57亿美元。这就意味着中国中冶能够获得合同收入43.57亿美元。按2012年12月31日的汇率折算,该项目合同预计总收入为275亿元人民币,而中国中冶预计完成对应43.57亿美元合同收入的预计总成本约为49亿美元,折算成人民币约为306亿元。合同预计损失为约31亿元人民币。该项目截至2012年12月31日的综合完工程度为90%。根据《企业会计准则》的相关规定,按照谨慎性原则,中国中冶计提合同预计损失约31亿元人民币。

为什么要不断修改合同金额?中国中冶解释称:“双方在项目前期的准备工作不够充分,在对澳洲法律、澳洲工程管理规范及项目实施条件了解不足的情况下仓促开工”,“设计方案和设备选型多次变更,项目自动化程度高、调试及调试资料复杂且量大,项目现场遭遇多次飓风,运送材料的多批船期延误,双方现场团队都缺乏类似海外大型资源项目建设的管理经验等多方面原因,工期一再延迟,并造成工程成本的大幅增加”。中国中冶的这些解释实际上就是对该公司海外业务拓展所面临的困境的解释。这些问题也是中国中冶其他海外项目所面临的问题。

三、中国中冶巨亏的启示

中国中冶是全球大型工程建设综合企业集团,为了“更大”,进行产业结构调整,做大资源开发等板块。但结构调整效果并不理想,从而导致2012年出现巨亏。从该案例中,我们可以获得如下启示:

1.“做强”企业,还是“做大”企业

“做强”还是“做大”,是企业发展到一定阶段必然要回答的问题。“做强”企业的一般做法是围绕企业主业投入资源,提高核心竞争力,再以核心竞争力为基础,扩张企业。“做大”企业的一般做法是“粗放”式扩张主业,或者绕开主业进行多元化扩张。构成中国中冶核心子公司的主业是冶金工程建设承包,而在资源开发方面并不具有核心竞争力。中国中冶以资源开发作为扩张方向之一,是一种典型的偏离核心竞争力产业的多元化扩张方式,最终导致公司陷入巨亏困境。可见,企业应当慎重进行多元化扩张,选择产业结构升级的方式应该是“做强”企业而不是“做大”企业,以免陷入多元化扩张亏损困境。

2.如何避免海外扩张风险

近几年我国企业积极开拓海外市场,但效果并不理想。走出去的企业要么所投资兼并的项目失败,要么所设立的企业经营亏损,根本原因是由海外文化差异、法律法规差异、企业制度差异、海外经营风险控制能力弱等因素造成的。因此,在企业没有足够能力处理这些因素的前提条件下,应当慎重走向海外。

3.我国“最大”企业应该做什么

我国大企业成长主要有两种方式:一是依靠核心竞争力在市场竞争中成长,最终成为最大企业。如华为、海尔等。二是通过行政命令“捆绑”,瞬间成为“最大”企业。中国中冶等我国部分国有企业集团就是这方面的例子。对于后者,虽然是“最大”企业,但没有经过市场竞争的磨练,在经营决策过程中风险敏感程度低,风险防范意识差,容易导致企业陷入困境。因此,对于行政命令“捆绑”形成的“最大”企业来说,一方面需要建立完善的内部风险控制机制,提高决策和经营管理水平,防止重大决策和经营管理失败;另一方面不要急于产业转型,应先练好内功。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号