一、产融集团存在的财务风险种类

任何一个企业在正常的生产经营活动中都离不开资金的支持与运作,因此就可能存在财务风险。在产融集团中,由于其业务的多元化和复杂性远超普通工商类企业,因此其财务风险的识别和规避更加困难。

无论选择哪种产融结合模式,任何一个企业集团都离不开三大类的业务类型,即经营业务、筹资业务和投资业务。从业务类型的角度来看,产融集团主要面临以下财务风险:首先,企业集团在经营和筹资过程中如果企业的销售款不能及时收回或者没有足够的营运资金偿付供应商或债权人,就会给企业带来严重的违约损失,这就产生了信用风险。其次,企业集团在投资业务中,利率和汇率的不确定性变动会引发市场风险,而市场风险又会对投资效果产生影响,这就产生了投资风险。再次,企业集团在经营业务中,由于供产销各环节的不确定性使得公司的资金链面临着一定的风险,如果集团忽略了产业实体的发展,将资金过多地投入到金融方面,可能会使得营运现金流短缺甚至断裂,影响企业的正常运营,从而产生经营风险。而由于分工不合理、规章制度不严或者操作方式落后等原因引发的风险存在于以上三个业务过程始终,因此操作风险贯穿各个环节。

二、产融结合财务风险的识别方法

财务风险的识别方法多种多样,笔者认为,可以依据财务报表信息,运用财务数据指标进行趋势分析、同业分析、因素分析以及协同效应分析,同时结合非财务数据和当前宏观经济形势进行综合分析,以更加有效地识别出产融集团的财务风险。

1.信用风险的识别。根据信用风险产生的机理将信用风险分为经营活动产生的信用风险和筹资活动产生的信用风险。其中,经营活动产生的信用风险主要指销售款不能及时收回的风险。主要运用反映应收账款的收回速度和时间的财务指标——应收账款的周转率及周转天数来识别。一般来说,应收账款的周转速度越快、周转的天数越短,企业面临的经营活动所产生的信用风险就越小。筹资活动产生的信用风险主要指企业到期不能清偿债务所造成的违约风险。该类信用风险的识别可以从两个层面上进行识别:(1)财务指标分析。基于财务报表数据进行企业集团的偿债能力分析,常用的指标有:①流动比率、速动比率、利息保障倍数,用以反映企业的流动资产偿还短期债务的能力。②资本结构比率分析,主要采用资产负债率指标来反映企业长期偿债能力,还要结合现金流的偿债能力分析给予判断。③财务杠杆分析,即运用财务杠杆系数来反映一定的财务杠杆利益或损失。(2)非财务指标分析,即对表外融资项目给予额外关注。表外融资项目主要包括或有事项、长期租赁、承诺和金融工具。这些项目虽然没有直接反映在企业集团的财务报表中,但是也会对企业集团的偿债能力产生影响,最终影响财务风险的识别。

2.投资风险的识别。主要从两个方面来进行:第一,投资收益分析。最直观的投资风险识别方法就是评估投资项目的获利能力,即投资收益率的大小。同时结合投资活动产生的净现金流的变动趋势,评价投资活动对企业集团的影响。第二,投资期限。一般来说,投资期越长,风险就越大。

3.经营风险的识别。通常根据有效的财务数据进行趋势分析和同业分析,以判断企业集团是否存在经营风险。第一,通过对总资产收益率、净资产收益率、净利润率、主营业务利润率等指标分析,评价企业集团的经营业绩情况。第二,对经营杠杆系数大小分析来评价销售量变动对息税前利润的影响。第三,对经营活动产生的现金净流量的正负与大小分析,评价企业集团经营活动对现金流量的贡献。

4.操作风险的识别。该类风险无法通过企业的财务数据分析进行识别,而是通过对内部控制的评价、员工素质的评价、工作绩效的考核等进行衡量和判断,对企业、部门的业绩和管理状况进行综合评价,以判断其公司治理、业务操作方面是否存在风险。

5.市场风险的识别。由于市场风险主要受宏观经济环境变化的影响,因此对市场风险的识别主要是对不断变化的宏观经济环境以及政府所采取的经济政策进行认真分析研究,分析利率和汇率的走势,把握其变化趋势及规律,对政策的变动所带来的可能风险进行分析、识别。

根据上面所述各个风险的识别方法,我们以TCL为实例来具体说明怎样分析判断一个企业集团所面临的财务风险。

三、案例分析

TCL集团股份有限公司创立于1981年,是全球性经营的消费类电子企业集团,旗下拥有三家上市公司:TCL集团(SZ.000100)、TCL多媒体(HK.1070)、TCL通讯(HK.2618)。TCL集团于2006年10月成立TCL集团财务有限公司(以下简称“TCL财务公司”),该财务公司由TCL和东亚(香港)银行共同出资组建,注册资本5亿元,是为TCL集团及成员单位提供资金管理与服务的非银行金融机构。笔者以TCL集团(000100)为案例,于国泰安数据库选取2006~2011年的财务报表数据,对TCL集团设立财务公司后的财务风险进行分析。

1.信用风险的识别

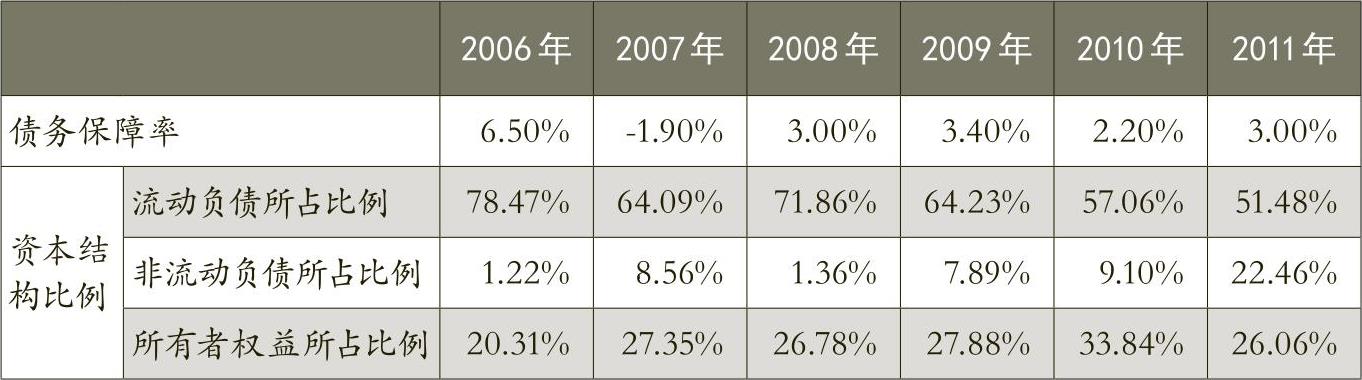

首先,TCL集团2006~2011年平均应收账款周转天数处于40天左右,而且各年间上下波动不大,较电子行业同期平均应收账款周转天数88天来说,应收账款的周转速度较快。对TCL集团应收账款账龄分析发现,2006~2011年1年以内的应收账款占据了应收账款总量的90%以上,说明其应收账款可以较快地收回。因此,我们可以得出结论,TCL集团在经营活动中面临着较小的信用风险。但是单项金额重大的应收账款占了应收账款总额的70%以上,集团需要对这些金额较为重大的应收账款进行额外的关注。

其次,TCL集团的速动比率保持在1左右,流动比率略高于速动比率,也就是说TCL的流动负债基本都可以依靠流动资产来偿还,短期偿债风险较小。但是TCL集团的资产负债率整体却比较高,平均在70%~80%之间,远远高于同期同行业平均水平(40%左右),表明TCL集团相对于同行业的偿债压力较大。根据表1所示,TCL集团的债务保障率(经营活动产生的现金流对负债的偿还保障程度)一直处于较低的水平。原因主要是集团负债规模的大幅度增长。从集团资本结构的角度分析,流动负债占据总额的比例逐渐降低,长期负债的比例升高,这样可以暂时减缓企业短期还债的压力。同时,集团的负债总额尤其是长期负债持续增长,这一定程度反映了企业集团设立的财务公司发挥了一定的功效,即经过财务公司统一对外融资,更容易得到银行的融资支持。

2.投资风险的识别

通过分析集团最近几年的投资收益率趋势可以发现,集团的投资收益率在2006年、2007年、2008年三年增长幅度较大,2009年开始回落(回落到10%左右),此后保持在一个比较平稳的水平。就TCL集团的投资活动产生的现金净流量来看,一直处于下降趋势。这主要是因为TCL每年将大量的现金流用于购进固定资产、无形资产和其他长期资产。从资产和负债结构角度分析,集团中金融资产所占的比例一直极小,一直在1%徘徊,而经营资产占据了总资产中的绝大部分,说明企业始终坚持以实业为中心,规避了资本市场的高风险。但是,由于其对主业的投资期限较长、投入大,投资收益面临不确定性,TCL集团实质上也面临着一定的投资风险。

3.经营风险的识别

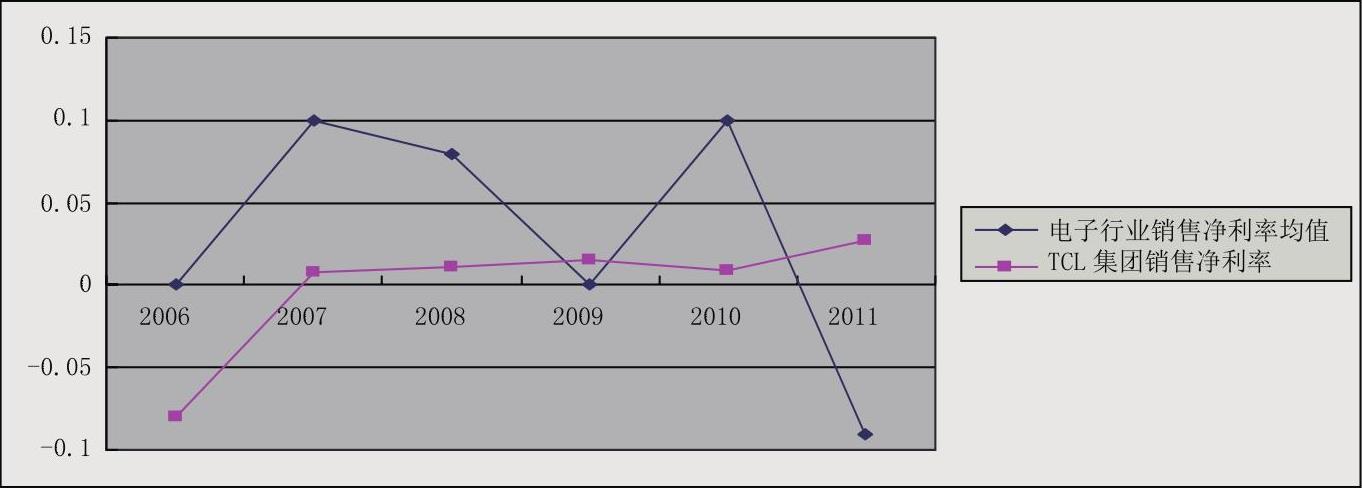

首先,看TCL集团的盈利状况,如图1,TCL集团的销售净利率从2007年开始至今保持着比较平稳的水平,虽然并未出现太大的波动,但是总体低于同期同行业平均水平,说明其生产经营活动的获利能力整体来讲还不是很强。

其次,从集团经营活动产生的净现金流角度分析,TCL集团经营活动产生的现金流量净额从2007年至今一直处于增长态势,这表示经营活动为集团带来了持续的现金流,经营活动运转得比较正常。但是其现金净流量相对于负债总额还是比较小的,缺乏对负债的保证,使得企业存在一定的经营风险。

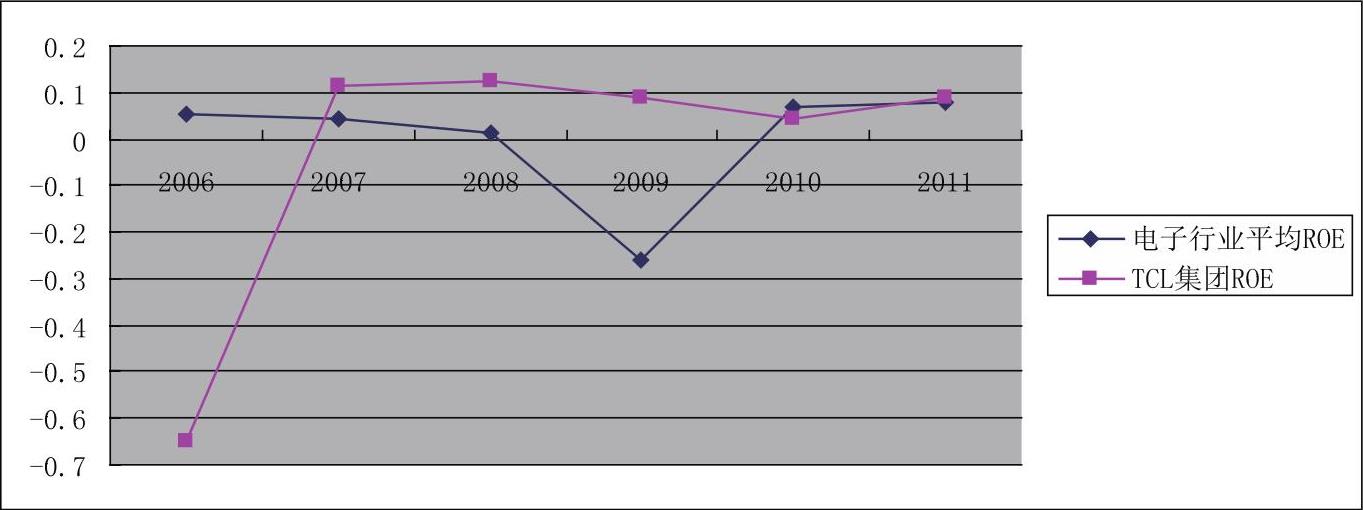

同时,对比分析TCL集团与电子行业的净资产收益率平均水平(如图2),近几年TCL集团的净资产收益率普遍高于同行业平均水平,并保持了一定的稳定性,表明TCL集团总体经营业绩较好。虽然TCL有高于同行业的净资产收益率,但是集团的经营杠杆系数最近几年却有上升的趋势,再加上集团的销售净利率不高,企业高管需要更多关注生产经营活动中成本的控制,以降低经营杠杆和经营风险,提升利润率。

总体来说,TCL集团的经营活动运转得比较正常,但是其利润率偏低,经营活动带来的现金流也略低,其经营方面存在一定的风险。集团的应收账款周转得比较快,账龄结构也比较合理,经营方面的信用风险较低。集团的资产负债率较高,经营活动产生的现金流的偿债能力也较弱,虽然其短期偿债能力比较强,但是总体上分析该集团的筹资风险略高。集团的投资活动以经营活动为主,将更多的资金、精力投入到了固定资产等长期资产中,但是这些投入其实都面临着未来收益不确定性和投资期限长的问题,因此,集团整体还是面临着一定的投资风险。同时,我们发现集团的财务公司发挥了一定的功效,将资金更多地投向了实业,促进了集团整体的发展。

4.操作风险和市场风险的识别

操作风险和市场风险无法通过企业内部财务数据分析进行识别。因资料不足,此处不进行分析。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第13期 > 财务与会计2013年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号