摘要:

供应链融资长期以来一直是银行界的热门话题,但实际应用并不广泛。究其原因是银行当前所能提供的供应链融资产品与企业供应链的实际匹配度不高,如应收账款保理业务中,考虑到人工成本因素,银行通常愿意提供给单笔业务金额大的大宗商品交易企业而非广大中小供应商,真正适用于广大中小供应商的融资产品并不多。笔者提出了一套建立在核心企业信用基础上的自动化、网络化供应链融资平台方案,可以在满足普通制造业供应链需求的同时,减少银行人工成本。

一、方案设计

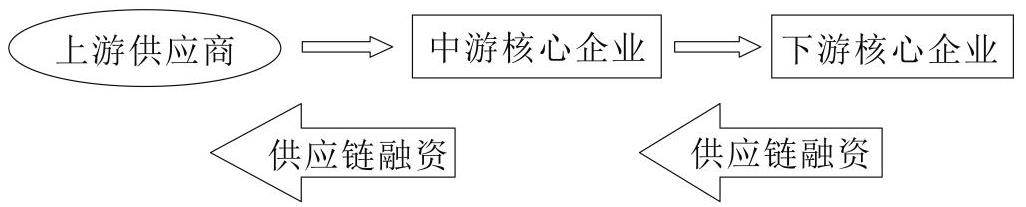

传统的供应链融资包含围绕核心企业上游的供应商融资和下游的经销商融资,而笔者提出的方案只强调基于核心企业为上游供应商融资的问题(如图1所示)。任何一家核心企业,其供应商和客户群中都会有核心企业存在。只要各环节的核心企业能够充分利用其信用为上游供应商提供融资服务,充分应用银行提供的供应链融资产品用于远期应付款结算,则不但可以解决这个链条中中小企业融资难问题,也可以解决核心企业“三角债”问题,并且还可向供应商争取一个更好的账期,银行也能从中获得相应的创新业务份额,从而实现多赢。

具体来说,供应链融资平台可分为基于电子商业承兑汇票和基于远期支付指令两...

供应链融资长期以来一直是银行界的热门话题,但实际应用并不广泛。究其原因是银行当前所能提供的供应链融资产品与企业供应链的实际匹配度不高,如应收账款保理业务中,考虑到人工成本因素,银行通常愿意提供给单笔业务金额大的大宗商品交易企业而非广大中小供应商,真正适用于广大中小供应商的融资产品并不多。笔者提出了一套建立在核心企业信用基础上的自动化、网络化供应链融资平台方案,可以在满足普通制造业供应链需求的同时,减少银行人工成本。

一、方案设计

传统的供应链融资包含围绕核心企业上游的供应商融资和下游的经销商融资,而笔者提出的方案只强调基于核心企业为上游供应商融资的问题(如图1所示)。任何一家核心企业,其供应商和客户群中都会有核心企业存在。只要各环节的核心企业能够充分利用其信用为上游供应商提供融资服务,充分应用银行提供的供应链融资产品用于远期应付款结算,则不但可以解决这个链条中中小企业融资难问题,也可以解决核心企业“三角债”问题,并且还可向供应商争取一个更好的账期,银行也能从中获得相应的创新业务份额,从而实现多赢。

具体来说,供应链融资平台可分为基于电子商业承兑汇票和基于远期支付指令两种模式。前者对于大多数内资银行来说相对容易实现,主要是因为近几年中国人民银行大力推广电子汇票,许多银行都建立了电子汇票系统,而凡是有电子汇票系统的商业银行,只要将系统稍加改造,就可以实现本模式要求。而对于内资银行来说,后者还是一个全新的领域,需要全新开发相应的系统,或在原有商业承兑汇票模式的基础上进一步开发基于远期支付指令模式的结算平台。这两种供应链融资平台只有实现高度集成化、自动化、自助化,方能降低各方尤其是银行方的操作成本,以实现各方多赢。

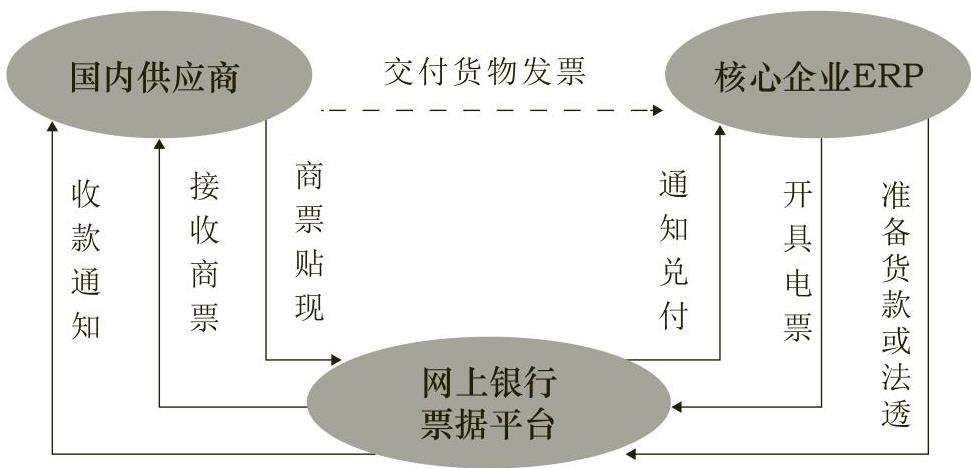

(一)商业承兑汇票支付结算平台

商业承兑汇票支付结算平台是指核心企业通过网上银行中的银行汇票平台开据电子商业承兑汇票给供应商,供应商可以在网上银行实现贴现或到期委托收款,核心企业利用自身在银行的信用保证到期付款给供应商或贴现行的一种采购支付结算平台。具体运作模式为:开具票据指令由核心企业ERP系统批量传输到主办行的网上银行;票据到期,主办行从核心企业账户自动划款支付,超过账户存款额度的,自动计为法人透支额度;当超过法人透支额度时,核心企业需及时补进不足支付额度部分存款;供应商的持有的票据贴现利息率由核心企业统一谈妥,不受保理票面额度大小及供应商信用等级影响;供应商需开通核心企业指定主办行的网上银行(如图2所示)。整个流程的完成不需要任何手工操作,全面实现了供应链融资业务的平台化、自助化、自动化。

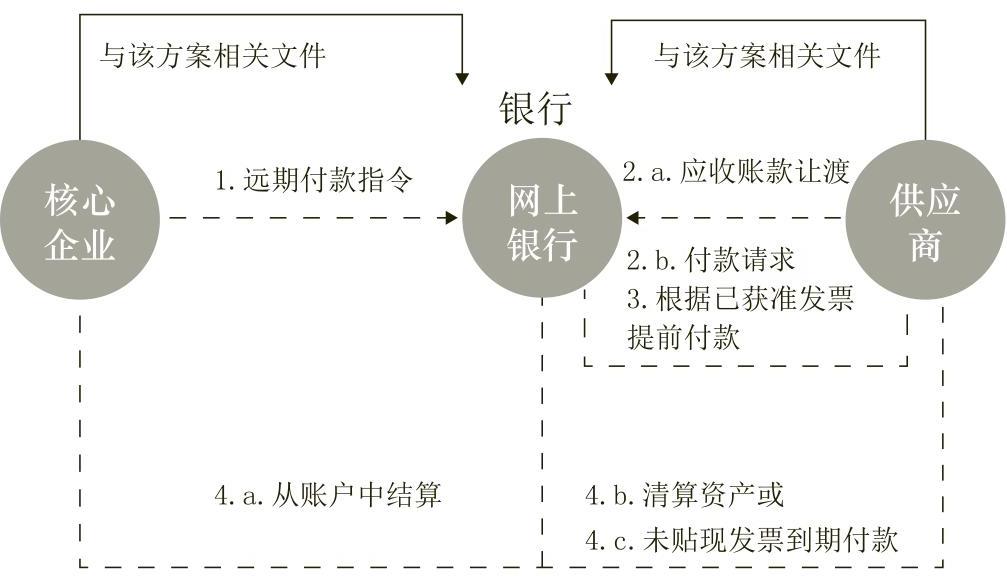

(二)远期支付结算平台

远期支付结算平台是指核心企业将远期支付指令传输到网上银行远期支付结算平台,供应商可以在网上银行实现应收账款让渡或到期委托收款,核心企业利用自身在银行的信用保证到期付款给供应商或应收账款购买行的一种采购支付结算平台。具体运作模式为:远期支付指令由核心企业ERP系统批量传输到主办行的网上银行;远期付款指令到期,主办行从核心企业账户自动划款支付,超过账户存款额度的,自动计为法人透支额度;当超过法人透支额度时,核心企业需及时补进不足支付额度部分存款;供应商的应收账款让渡利息率由核心企业统一谈妥,不受保理票面额度大小及供应商信用等级影响;供应商需开通核心企业指定主办行的网上银行(如图3所示)。

二、案例分析

A公司采购应付款的平均账期是80天,其中60天是供应商规定的账期。该公司每月只有一个支付日,支付日前到期的账款方可在这个月支付,否则自动延期到下一个支付日支付,该支付模式变相地让公司的平均支付账期延长了15天,另外5天则是企业资金在支付日不足时,延后一周内完成支付所致。为使货款不被延后支付,供应商会用各种方法与采购下单结算员沟通,希望能将自己的货款支付顺序排到前面,以求在约定付款日能及时收到货款。

现公司决定采用商业承兑汇票结算模式,一律向供应商支付90天的包贴商业承兑,每月通过网上银行开具电子商业承兑汇票结算一次,届时,供应商可以提前在网上银行完成贴现或选择到期收款。票据到期,主办行无条件从A公司账户中扣款支付,若账户余额不足,可自动启动法人透支业务。经过试点应用,供应商的正常收款账期达到105天,比原来延长了25天,但供应商觉得很划算:一是当供应商资金不足时,可获得足够低的贴现利率并在网上银行自助完成贴现业务,减少了手工贴现的繁杂手续;二是若A公司一笔业务账款超过100万元,就可以申请开具每张不少于50万元的多张汇票的服务,供应商可根据实际资金需要灵活选择贴现额度和贴现时间,而不必一次性贴现;三是供应商若选择汇票到期自动收款,则可不必与A公司下单结算员沟通将支付顺序排到前面,从而减少了沟通成本。

此后,A公司的采购支付主办行推出了远期支付结算平台,A公司又随之向供应商推出了这种结算模式。在这种模式下,结算账期不变、应收账款保理利率与原汇票贴现利率持平,双方的实际利益不但没有因结算方式的改变而改变,相反,对于A公司来说,更进一步减轻了网上开具票据的工作量,而对于供应商来说,也减少了票据到期委托收款的网上操作环节。

通过上述案例分析可以看出,对于中小企业来说,该解决方案可以很好地解决其融资效率和融资成本问题;对于核心企业来说,可帮助中小供应商实现低成本、高效率、高灵活度融资,从而获得供应商更长的结算账期,同时,若核心企业的下游核心企业也采用这种结算模式,则核心企业还可从下游客户手中获得可靠的供应链融资产品,从而减少应收账款管理成本。对于银行来说,能够有效地简化供应链融资业务流程,实现供应链融资平台化、批量化、自动化,大幅降低人工成本。此外,该方案还可在很大程度上提高核心企业的诚信自觉度,更为重要的是,从多赢角度创建了一种促进社会诚信的有效机制。■

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第11期 > 财务与会计2013年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第11期 > 财务与会计2013年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号