浪潮软件(600756)近日披露,该公司间接持股30%的下属公司浪潮乐金数字移动通信有限公司(以下简称浪潮乐金),在2007—2010纳税年度违反税收相关法律法规,被要求补缴4年的企业所得税合计2.08亿元。浪潮乐金补缴巨额税款或对上市公司业绩产生较大影响。在这一事件中,浪潮乐金被税务机关补税的缘由并非其偷税,而是其与韩国LG公司之间的关联交易由于定价不合理被税务机关实施了特别纳税调整。

跨国公司通过关联企业间的转让定价进行税收筹划,一直以来被广泛采用。但是,在当今各个国家都加大了对跨国避税行为打击力度的大背景下,跨国公司的税收筹划行为成为需要在会计准则层面审慎思考的问题。传统的所得税会计准则基本是着眼于对确定性的所得税事项的会计处理和会计披露,《国际会计准则第12号——所得税》(IAS12)中也仅提到了只有当公司在被税务机关实施检查存在未决事项时,公司才需要对这种或有事项在所得税上进行一定的拨备。那么,对于公司由于实施税收筹划而产生的所得税税负不确定的情况,所得税会计准则应当如何进行会计处理和合理披露?对于这个问题处理,美国会计准则已经领先了一步。鉴于我国目前的所得税会计准则对于这个问题尚未涉及,笔者建议应该对这一所得税会计准则的未来发展趋势给予充分关注。

一、美国会计准则的简要回顾

2006年,美国财务会计准则委员会(FASB)发布了第48号财务解释(FIN48)《所得税不确定性的会计处理方法》。FIN48是对美国第109号财务会计准则(FAS)的解释。FASB发布这一解释公告的目的并不是要影响企业税收策略和行为,而是为了使所得税财务报告更加清晰和明朗。该公告公布不久,美国证券交易委员会(SEC)和公众公司会计监督委员会(PCAOB)在详细阅读了许多美国企业的所得税会计科目后发现,某些企业为所得税或有事项进行了拨备,并声称公司使用这些“税务缓冲”作为一种管理或平缓其有效税率的途径,因为许多企业认为稳定的有效税率对于投资者和其他利益相关者非常重要。SEC和PCAOB也认为,公司针对所得税或有事项的拨备是为了稳定有效税率而作的调整,这种调整不应被视为对财务报表的公然作假。可是,企业常常无法提供清楚而有说服力的理由来支持其预提调整,因此也就造成了无法使用一致的判断标准来确定预提准备的建立、调整和转回。为此,FASB引入了FIN48,为税务不确定性事项的会计处理方法提供更精准和结构化的标准。如今,美国又颁布了会计标准编码ASC740,对其原有所得税会计准则进行改编,使其形成一套统一而有序的体系。

二、ASC740对税负不确定性的会计处理方法

ASC740对不确定税务事项采用的会计处理方法是为了使公司能够更为精确地对所得税或有事项预提准备进行评估和计量而量身定做的,因此,该公告采取循序渐进的方法进行了详细说明。

第一步:识别测试。对每一项潜在的所得税风险,企业必须从税法技术层面来确定,企业在纳税申报层面所采取的处理方法可以得到税务机关的认可而不被调整。此处,要重点关注如下三个关键点:

(1)ASC740采用的是以税收利益为导向的处理方法。它关注的问题是企业可以确定取得纳税申报中所显示的税收利益。例如,企业在关联交易中采用了低于常规的成本加成率而获得了少交企业所得税的利益,此时就要关注这一税收利益能否确定被企业取得。

(2)决定企业纳税申报情况的可接受性必须基于税务机关对所有相关事实、环境和信息都充分了解的假设下,单独从税法技术层面进行考量。ASC740不对税务机关的检查风险进行考量。这里的检查风险是指在税务机关对企业实施税务检查的过程中,发现企业存在税收违法、违规事项的可能性。这就是说,即使企业相信税务机关在检查中发现企业问题的可能性微乎其微,但这并不足以使其绕开ASC740,从而对整个不确定税务事项不分析、不预提准备。

(3)对于企业的税务状况能否达到公认水平所做的判断往往是相对主观的,特别是当税法以及相关案例法含糊不清时。这就需要管理层去咨询相关的税务顾问来进行判断。如果最后得到的结论是无法维持现有的税务状况,企业就必须在财务报表中披露不确定性税务事项负债的全部金额。

第二步:计量方法。在这一步骤中,企业必须确定累积发生可能性超过50%的税收利益最大金额,这使得企业能够算出潜在的、可接受的税收利益的结果,以及在固定的税收情况下其发生的可能性。可接受程度在50%以上的税收利益累计金额,是指在财务报告中被允许的税收利益金额。当企业计算的税收利益金额小于纳税申报表中所反映的金额,企业需要将两者之间的差额记为不确定性税务事项负债。下面,以浪潮乐金为例进行具体解释。

假设根据双方当时的约定,浪潮乐金向韩国LG公司销售手机的价格是按照成本加成率5%进行确定。在年末的所得税计算时,如果按照ASC740的规定,浪潮乐金需要对这一不确定税务事项进行以下识别和计量:

识别:是否达到识别的要求?

是。企业实施转让定价税务行为存在不确定性,大多达到识别要求。因为可以预见,大多数税务机关都要求关联方之间的交易需要按照独立交易原则进行税务处理,如果关联方之间的交易价格不公允,税务机关多半不会接受,从而这种税收利益就存在很大的不确定性。

计量:在达到识别要求后,应当如何计量不确定性税务事项?

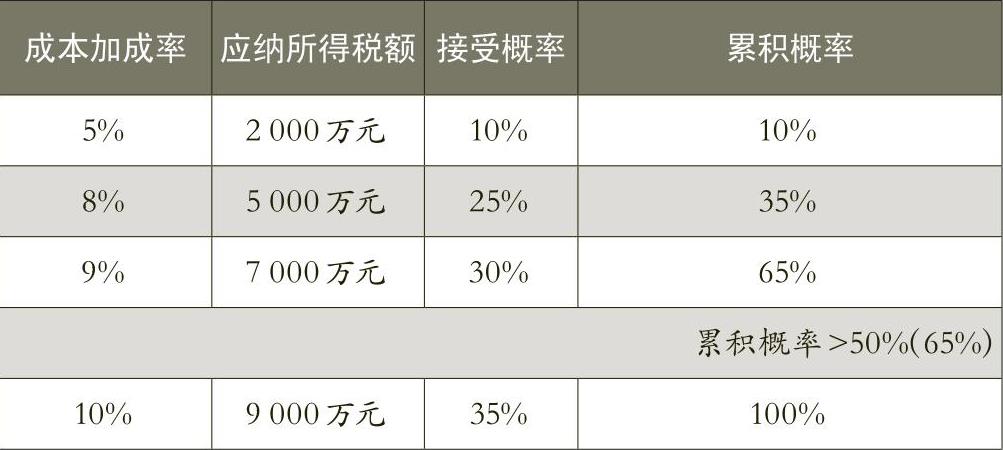

假设浪潮乐金按照5%的成本加成率计算的应纳企业所得税税额为2000万元。同时,该企业认为,如果税务机关开展转让定价调查,可能适用8%、9%或10%的成本加成率概率分别为25%、30%和35%,税务机关接受企业目前采用的5%的成本加成率的可能性只有10%。各种成本加成率下,浪潮乐金应纳的企业所得税金额如表1所示。

根据浪潮乐金按照ASC740的要求识别的其他成本加成率被税务机关接受的可能性以及与之相对应的结果来看,企业有50%以上的概率会被税务机关按照9%的成本加成率进行特别纳税调整,如果按照这个成本加成率,企业预计需要交纳7000万元的企业所得税,但企业目前按照5%的成本加成率在财务报表上反映的企业所得税税负只有2000万元,此时,根据ASC740的要求,浪潮乐金公司需要预提5000万元的不确定性税务事项负债。也许有人认为,这一金额不一定等同于企业最终向税务机关支付的额外税金的确切数目,但是根据ASC740仍必须将其记为负债。

第三步:信息披露。ASC740为资产负债表中不确定税务事项负债的披露提供了特别的指导和规定。比如,当预期在一年内(或者超过一年的经营周期内)需要向税务机关进行现金支付时,就应当将这一不确定税务负债计入短期负债;若无法在这一时间段内支付,则计入长期负债。企业不应当将不确定税务事项负债与递延所得税资产进行相互抵销。然而,若与不确定税务事项负债有关的预期税收优惠预期不会在一年内发生,应当将其归类为递延所得税资产,同时这项递延所得税资产也不能与相关的不确定所得税事项负债进行抵销。在法律允许的情况下,若此税收优惠利益预期会在一年内发生,该项税收利益可以与企业的应缴税金科目金额相互抵销。同时,ASC740对企业财务报表中附注的披露也做了特别规定。企业有义务对其不确定性的税务事项进行完全透明化披露。但是,企业的财务报表会被税务机关以及一般公众阅览,因此企业必须对准则的披露要求有充分了解,并按其要求进行信息披露,并合理评估披露所带来的相关后果。

三、所得税会计准则的发展趋势

在传统的会计环境中,谨慎而又经过最佳估计的计量足以支撑所得税或有事项的拨备处理。在以往会计准则下,只有当企业觉得税务机关很有可能对其进行税收检查和调整时,企业才会建立这样的拨备并进行信息披露,但美国FIN48(现已融入ASC740)以其在会计和披露方面的严苛要求和对所得税会计内部控制的额外关注,完全颠覆了常规模式。ASC740要求企业对各种税收利益取得的可能性进行估计,并在此基础上对不确定所得税负债进行计量和披露。笔者认为,这种做法在当前的商业经营环境下十分必要。以浪潮软件为例,如果浪潮乐金在通过转让定价进行税收筹划时,按照ASC740的要求对不确定性的税收负债在财务报表层面进行了会计处理和充分披露,浪潮软件就不会陷入由于浪潮乐金被税务机关实施特别纳税调整大额补税而导致的尴尬境地。因为在ASC740下,实施税收筹划的公司必须对其当时通过筹划手段取得税收利益的可能性进行评估,并按评估的结果确认不确定性所得税负债。

笔者认为,ASC740对于不确定所得税事项的会计处理方法会成为未来国际会计准则修改的方向。作为与国际会计准则实行等效的中国会计准则也要对这一趋势有所把握,因为针对不确定性税收负债的会计处理既涉及到对税收政策的准确把握,也涉及到对各种情况发生可能性的主观估计,是一项比较繁重的工作。此时企业可能需要在内部设立专门的税务部门或税务经理岗位来集中应对这些问题。简而言之,企业此时需要在内部建立与所得税相关的内部控制制度,根据资源和流程,对不确定性税收

事项分析和记录工作所需投入的精力进行合理规划。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第10期 > 财务与会计2013年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第10期 > 财务与会计2013年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号