决定企业盈利基础的不光是收入,还有成本。笔者认为,《企业会计准则》将更多的关注给予了收入确认和披露,而事实上,成本在很大程度上比收入更容易出现问题。本文以公开披露信息的部分拟上市公司为样本,就这些企业成本列报中存在或可能存在的问题做些简要分析,权当引玉之砖。

一、令人生疑的在产品

问题:1.SB公司报告期(2009年至2011年)期末存货余额分别为229494.10万元、242113.00万元和331985.70万元,逐年快速增加。其中在产品余额分别为99021.80万元、121097.60万元和203828.30万元,占存货总额的比例分别为43.15%、50.02%和61.40%,同样逐年快速增加。2009年至2011年,SB公司的年存货周转率分别为2.3次、1.9次和2.1次,整体处于降低状态。

2.2011年与2010年相比,所有可比公司的营业收入均实现增长,但80%的可比公司净利润出现较大幅度的下降,仅20%的公司净利润略有增长。

分析:1.SB公司没有披露截至2011年12月31日在产品余额203828.30万元所对应的合同情况。

2.SB公司净利润高速增长与可比公司存在巨大反差,在产品中是否“滞留”应结转而未结转的成本令人生疑。

二、反向变动的发出商品和产成品

问题:1.BKT公司报告期(2008年至2010年和2011年1-9月)期末发出商品余额分别为7408.30万元、14680.00万元、18595.70万元和5214.70万元。2011年9月30日突然大额减少。

2.报告期期末产成品余额分别为18961.40万元、18452.00万元、21442.20万元和41193.50万元。2011年9月30日突然大额增加。

3.BKT公司的产品需要安装。

4.BKT公司报告期的营业收入和净利润持续大幅度增长。

分析:1.在BKT公司产品需要安装的情况下,发出商品余额的大小大致决定了BKT公司未来期间的营业收入,进而决定未来期间的盈利。发出商品余额的遽降与公司营业收入、净利润持续大幅度增长相悖。

2.正常情况下,产成品的余额与发出商品的余额呈相对固定的关系。由于公司产品的主要销售区域位于北方寒冷地区,在即将进入冬季的9月底,产成品余额与发出商品余额依然出现较大程度的背离,尤其显得突兀。

三、异常的人工支出比例

问题:TQ公司营业成本——人工费用占人工总支出的比例逐年下降,2009至2011年的占比分别为71.07%、62.31%和61.19%。

分析:通常情况下,营业成本中的人工费用占人工总支出的比例具有一定的稳定性。如果持续降低,或者出现异常变动,生产成本或制造费用中就有可能存在少计或多计人工支出的情况。

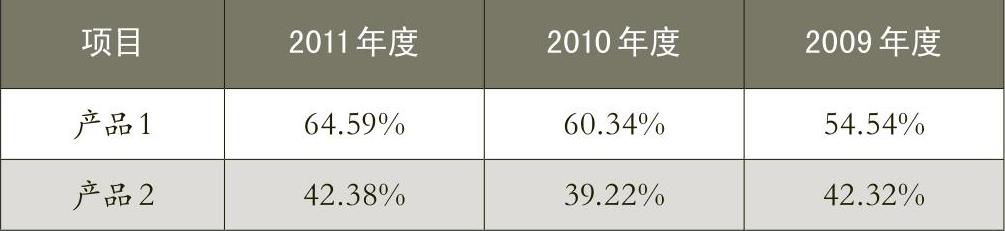

四、不同客户,相同或类似产品实现毛利率的巨大差异

问题:1.LDY公司2011年从排名第一、二的客户实现的毛利情况如表1。

2.LDY公司披露的产品1、产品2报告期毛利率如表2。

分析:1.LDY公司从甲、乙两客户实现的毛利率存在巨大差异,且上述毛利率与LDY公司披露的产品1和产品2的平均毛利率也存在较大差异。由于无从查到更进一步的相关信息,因而无法核实造成上述差异的因素究竟是售价还是成本,抑或兼而有之。但不同客户,相同或类似产品实现毛利率的巨大差异显然是一条值得追踪的核查线索。

2.即便成本或者收入本身并不存在问题,公司信息披露的完整性也是欠缺的。

五、相同客户,不同期间实现毛利率的巨大差异

问题:2010年和2011年,KA公司从YS公司实现的销售收入分别为1635.90万元和15316.20万元,产生的毛利额分别为684.90万元和10361.50万元(占KA公司毛利总额的比重分别为0.84%、9.87%),毛利率分别为41.86%和67.65%。

分析:KA公司没有说明2010年和2011年从YS公司实现销售对应的毛利率出现巨大差异的原因。但相同客户,不同期间实现毛利率的巨大差异显然会提高财务报告使用者的兴趣,有必要将成本的真实、准确作为进一步核查的事项。

六、自相矛盾的毛利率

问题:1.KB公司披露,DC公司在投标之前需先取得KB公司对于提供中标所需产品的确认书。在DC公司中标获得产品订单之后,其再与KB公司签订投标文件中列明产品的购销合同,合同价格相较中标价格平均下浮10%左右,再将相应产品以DC公司的名义独立销售给招标客户,公司和DC公司相互协作,在ZGDC铁路局的投标、产品销售和售后维护等相关活动中彼此配合。

2.KB公司同时披露,报告期内,KB公司与DC公司交易平均毛利率与KB公司和前十大客户交易平均毛利率没有重大差异。

分析:KB公司销售给DC公司的合同价格相较中标价格平均下浮10%左右,与上述“报告期内,KB公司与DC公司交易平均毛利率与KB公司和前十大客户交易平均毛利率情况没有重大差异”的描述明显存在矛盾。为什么有这样矛盾的表述,KB公司没有披露进一步的信息。也许是成本的反映存在差错,也许是与DC公司交易还存在另外的安排……

七、有点离谱的估计总成本

问题:DH公司按完工百分比法确认收入。报告期内,部分项目确认的毛利率年度间存在较大差异(见表3)。

分析:1.合同编号为151、155、182和197的项目,报告期各期最高毛利率和最低毛利率的差额分别高达26.17%、10.41%、10.20%和10.04%。造成上述差异的主要原因可能是预计总成本的归集、估算存在人为或非人为的差错。

2.预计总成本的差异将直接影响收入确认的数额,进而影响相关期间的毛利率和毛利额。

八、似是而非的利用率

问题:1.NP公司报告期(2008年至2010年和2011年1—9月)营业收入占公司总营业收入的比重分别为46.01%、48.87%、44.68%和42.18%的营业项目,其价格在报告期内平均累计下调36.15%。

2.报告期内,NP公司为扩张业务规模而投入了大量设备及人力,使得公司营业成本中薪酬福利、折旧及摊销两项成本的增幅明显高于同期营业收入的增长率。

3.报告期内,NP公司综合毛利率分别为71.90%、70.74%、68.28%及69.30%,期间最大波动额仅为3.62%。

4.NP公司认为其毛利率一直高于同行,并认为在报告期保持稳定的原因是:提高了人员及设备的利用率,降低了单位营业项目的设备折旧费用及人工成本。

分析:1.生产效率——人员及设备的利用率在NP公司所在行业是个很难验证的数据,NP公司也没有提供定量分析的数据。

2.与利用率类似,其他不一定靠谱的解释依据还包括:产品合格率、产能利用率、产品等级率、单位原材料制成率等。这些指标或数据之所以不一定靠谱,是因为它们很难被复核或验证。

九、有意思的上下半年数据

问题:1.根据披露的信息,整理出LC公司报告期每半年的营业收入及净利润情况如表4。

2.同样的,整理出报告期每半年所花费的项目工时如表5。

3.LC公司从事的业务与工时高度相关。

分析:1.以下半年为例,2011年、2010年、2009年下半年营业收入占比分别比净利润占比少9%、5%、-2%;而相同期间的营业收入占比分别比工时占比少7.86%、-7.33%、-4.97%。

2.上下半年营业收入占比和净利润占比,在报告期出现不一致不一定说明成本或收入列报存在问题。但如果这些数据本身足够大,或者这些数据在不同期间出现了较大的变动,则公司存在调节成本、收入或者少计成本、多计收入的可能性,有理由将其上调为“很可能”存在问题。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第04期 > 财务与会计2013年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第04期 > 财务与会计2013年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号