反向并购属于非同一控制下企业合并的一种特殊情况。《企业会计准则》没有对反向并购会计的相关处理做出明确规定,《企业会计准则讲解》中则规定:非同一控制下的企业合并,以发行权益性证券交换股权方式进行的,通常发行权益性证券的一方为购买方。但在某些企业合并中,发行权益性证券的一方会因其生产经营决策在合并后被参与合并的另一方所控制,发行权益性的一方虽然为法律上的母公司,但实为会计上的被购买方。同样,在《国际财务报告准则第3号——企业合并》及《美国财务会计准则公告第141号》中也没有直接关于反向并购会计的内容,只在其指南中有说明与示例,给实务界提供了一定的指导,但仍存在业务处理方法太过复杂、数据主观性强及实务中操作难等诸多问题。本文参照《国际财务报告准则第3号——企业合并》的指南示例,通过构造一个简例来具体分析。

一、基本资料

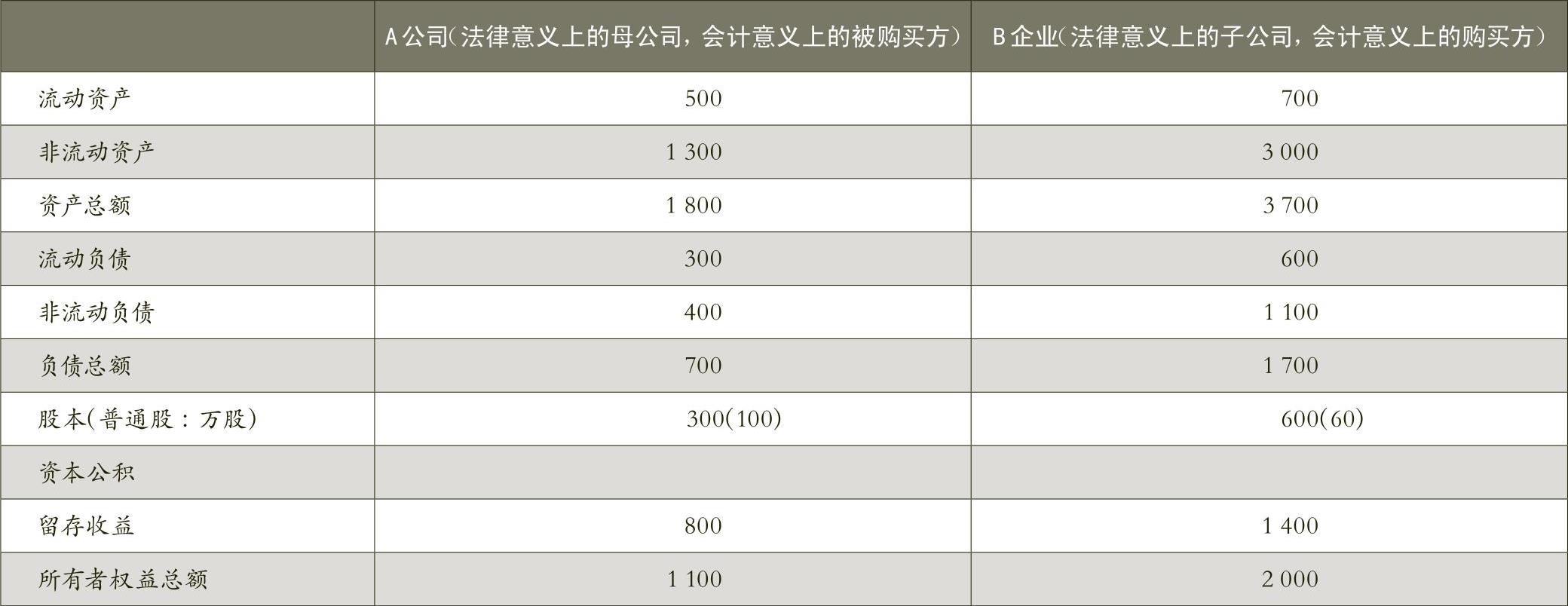

A上市公司于20×7年9月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。A公司及B企业在合并前简化资产负债表如表1所示。已知20×7年9月30日,A公司通过定向增发本企业普通股,以2.5股换1股的比例自B企业原股东处取得了B企业全部股权。A公司共发行了150万股普通股以取得B企业全部60万股普通股;A公司普通股在20×7年9月30日的公允价值为16元/股,B企业每股普通股当日的公允价值为40元。20×7年9月30日,A公司非流动资产公允价值为1500万元,其他资产、负债项目的公允价值与其账面价值相同。假定A公司与B企业在合并前不存在任何关联方关系。

二、问题分析

根据现行国际财务报告准则及我国企业会计准则的基本观点及判断,虽然在合并中发行权益性证券的一方为A公司,但A公司因其生产经营决策的控制权在合并后由B企业原股东控制,因此,B企业应为购买方,A公司为被购买方。然而笔者认为,无论从实务还是理论角度分析,这一做法都有值得商榷之处。

(一)购买方在确认计算转移对价时运用假设,数据缺乏可靠性

根据《国际财务报告准则第3号——企业合并》的指南,B企业获得了合并后A企业60%(150/250)的股份,取得控制权,应认定B企业为并购方,该项合并中对A公司的合并成本的确定方式为:A公司在该项合并中向B企业原股东增发了150万股普通股,合并后B企业原股东持有A公司的股权比例为60%(150/250)。如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例,则B企业应当发行的普通股股数为40万股(60÷60%-60),每股价格40元,其公允价值为1600万元,即对A公司的合并成本为1600万元。事实上,B企业并未发行任何股份,人为地假定B企业可以在现有股份基础上增发66.7%(40/60×100%)股份而保持价格不变,难以令人信服,合并成本数据缺乏可靠性。

然而站在B企业股东角度看,这一并购行为是以B企业100%的股份换取了合并后A公司60%的股份。此外,A公司、B企业并购为A公司,A公司是法律意义上的母公司,B企业成为其控股子公司,B企业原控股股东成为并购后A公司的控股股东及B企业的间接控股股东,所以真正意义上的并购方是原B企业的控股股东,并购后的B企业只是并购后A公司的一个子公司,属于合并后A公司的合并财务报表范围,并不控制并购后的A公司,所以从概念逻辑上将B企业确认为并购方似乎不妥,而如果将并购后的A公司认定为并购方,不但概念上清晰,数据保持了与法律意义上的一致性,而且会计并购成本确定简便容易,有可靠的依据,即A公司并购B企业成本为2400万元(150×16)。因此,笔者认为问题的关键是要明确会计主体。合并后A公司作为会计报告主体,则并购成本为2400万元(150×16),B企业原控股股东作为会计报告主体,则并购成本为原B企业的价值,即2400万元(60×40),在以公允价值为基础进行并购的基础上,两者确认的成本是相等的。反向并购会计存在的问题恰恰是将本不是主体的B公司作为购买方,进一步假设确定对其他各参与合并企业的并购成本,从而使问题复杂化。

(二)从信息披露内容的有用性分析,现行反向并购会计较多考虑了会计的稳健性,却与“如实反应”的原则相背离

上述反向并购案例中,购买方认定的差异究竟会对并购主体的财务报告产生什么样的影响?根据《国际财务报告准则第3号——企业合并》规定,购买方应确认与计量购买日从被购买企业取得的可辨认资产、承担的负债和被购买方的非控制性权益,同时,购买成本超过购买企业在所购可辨认资产和负债的公允价值中的股权份额的部分,确认为一项商誉资产,即被并购方需要重新评估资产负债价值,并进一步确认商誉价值,而对购买方没有这方面的要求。因此,企业合并中确定不同的购买方,被重估的对象就不同,重估的经济后果及商誉价值的确认也不一样,同一个并购后主体披露的财务状况与成果也因并购方确定的不同而不同。那么哪种情况下的财务报告更有用、或者说更能提供对其未来现金流量及持续性的预测功能呢?

若认定B企业作为购买方,A公司为被并购方,A公司资产被重估增值200万元,确定商誉价值300万元(1600-1100-200),合并后主体的资产负债表基于A、B单个报表简单合并的基础上资产增加了500万元;若认定A公司作为购买方,B企业为被并购方,B企业资产负债需被重估,此处没有相关资产负债的公允价值资料,假设与账面价值相同,则重估增值为0,确定商誉价值400万元(2400-2000),合并后主体的资产负债表基于A、B单个报表合并的基础上资产增加了400万元;若认定A、B企业合并后主体作为购买方,A、B企业为被并购方,A、B企业资产负债被重估增值为两者之和200万元,商誉价值也为两者之和700万元,合并后主体的资产负债表基于A、B单个报表合并的基础上资产增加了900万元。第三种情况同时确认了A、B企业的商誉及重估价值,由于A公司原包含在并购后的A公司主体中,实质上属于对自身进行商誉确认,不适用商誉确认的条件,因此不宜重估A公司资产负债与确认商誉价值,故第二、第三两种情况处理结果相同。故此,可得出一个基本假设:重估规模越大,被确认的重估价值及商誉价值也可能越大。

在反向购买会计中,并购方取得了合并后主体的控制权,在参与并购企业中相对拥有更大规模的资产,较之被并购方,有更大的潜在重估增值进而可以确认较大金额的商誉价值,而从《国际会计准则》附录解释看,正是这一点成为国际会计准则理事会主张将其确认为购买方而不是被购买方的重要依据,因为它避免了过多确认商誉价值,遵循了会计的稳健性原则。但从另一方面看,财务报告的信息是否更有用,是否达到了更“如实反应”的目标?答案应该是否定的,这一点也与国际会计准则理事会一直追求公允价值计量的目标不一致。因此,笔者认为,反向购买会计中对购买方的确定似乎没有严格的理论依据,从而为其他更便行的选择提供了可能,如选择法律意义上的母公司作为购买方。

(三)现行并购业务处理太过复杂,不便实务操作

无论是根据《企业会计准则20号准则——企业合并》还是《国际财务报告准则第3号——企业合并》和美国《财务会计准则公告第141号》,购买方的认定一般依据是否取得被购买方的控制权。虽然这种做法强化了控制权,将取得控制权的一方认定为购买方,形成了一个统一的认定标准,但不便实务操作,尤其当并购时涉及若干家合并企业,如果没有哪一家拥有控制权的,虽然理论上可以选一家相对多数股权企业为购买方,但如何确定各被购买方的合并成本、如何编制合并报表的确是困难重重。事实上,反向并购中,购买方企业只不过是母公司下的一个子公司,它并无对母公司的控制权,拥有对公司控制权的是购买方的原股东。合并日合并报告应包含直接被合并的各企业,以合并后的母公司作为购买方应该是比较合适的,既拥有法律意义上的合法性,又极大简化了合并业务的处理,也符合控制权的要求,即法律意义上的母公司控制子公司,而不是子公司控制母公司,即便子公司拥有重要地位。

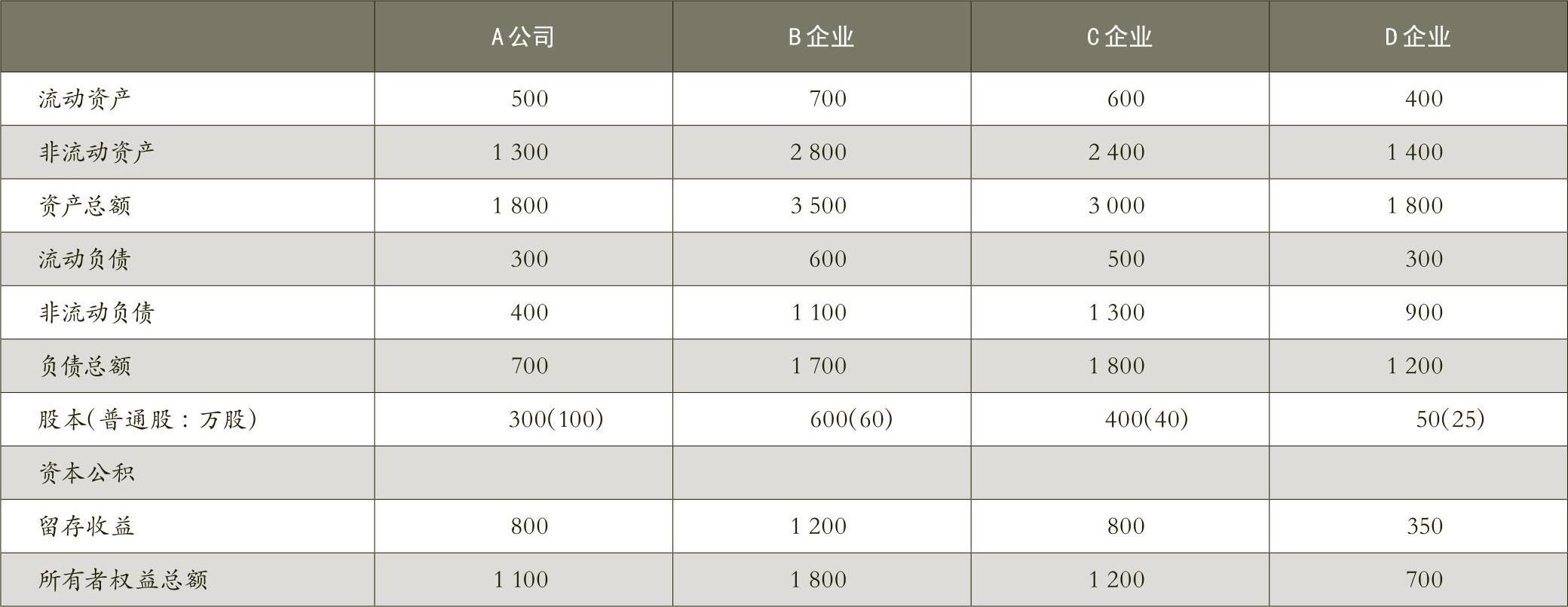

假设对上例中的基本资料作如下改变,A公司及B、C、D企业在合并前简化资产负债表如表2所示。已知20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B、C、D企业原股东处取得了B、C、D企业全部股权。A公司共发行了250万股普通股以取得B、C、D企业各自全部普通股。A公司普通股在20×7年9月30日的公允价值为16元/股,B、C、D企业每股普通股当日的公允价值均为32元/股。同时,A、B、C、D企业各流动资产、非流动资产及负债项目的公允价值与其账面价值均相同。假定A公司与B、C、D企业在合并前不存在任何关联方关系。

企业合并后,A、B、C、D企业分别拥有合并后主体的100、120、80、50股,各占28.57%、34.3%、22.8%、14.23%,B企业拥有相对较多的股份,按国际会计准则指南要求,B企业应被认定为购买方。如何确定B企业并购A、C、D各自的成本,是个难题,即便参照上述做法,确定了对A公司的并购成本,也很难确定对C、D企业的并购成本。如果以合并后主体A为购买方,则对B、C、D企业的并购成本很容易确认,分别为1920万元(120×16)、1280万元(80×16)、800万元(50×16),这样,数据可靠性强,投资者也很容易理解。

以对B企业合并为例编制合并调整分录(单位:万元)。

计入合并成本:

借:长期股权投资——B 1920

贷:股本 120

资本公积 1800

抵销被购买方净资产项目:

借:股本 600

留存收益 1200

商誉 120

贷:长期股权投资 1920

同样,C、D企业并购可按同样方法处理。上述改变购买方的做法使反向并购会计得到简化,增强了数据的可靠性及阅读性,虽然可能有相对较多的价值重估与商誉的确认,但笔者认为仍是一个不错的选择。■

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第02期 > 财务与会计2013年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第02期 > 财务与会计2013年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号