摘要:

21世纪,海洋经济在世界沿海国家成为经济发展的新的增长点,世界各国为了提升自身综合实力以及实现长期战略目标也纷纷加大对海洋资源的利用。我国拥有的大陆海岸线约18000千米,管辖的海洋面积达354万平方千米,但海洋资产的利用率不高,海洋资产价值难以合理确定。因此,对于海洋资产的评估值得我们重视。

一、海洋资产评估的现状

海洋资产评估是指根据特定的评估目的,由专门机构和人员依据国家相关法律、法规、规章及制度要求,在充分考虑海洋资产及其特点的基础上,运用科学的评估方法,遵循公允原则,以货币作为计量单位对资产进行全面系统的评定估算,以确定海洋资产的价值。海洋资产评估具有一般资产的基本特征,如:评估的主要依据是超额收益;具有预测性;评估对象的单一性;评估方法多采用收益现值法等。它还具有自己的特点,如多样性、复合性等。目前,我国在海洋资产评估过程中缺乏具体的实施规范以及专业框架,同时在海洋资产增值过程中缺乏价值数据,这些都为海洋资产的评估带来困难。

海洋资产的评估过程中采用的收益现值法,也称权益性资产的资本化法,是在考虑海洋资产价值还原率的基础上,将其在将来所能产生之期待纯收益折算现值的...

21世纪,海洋经济在世界沿海国家成为经济发展的新的增长点,世界各国为了提升自身综合实力以及实现长期战略目标也纷纷加大对海洋资源的利用。我国拥有的大陆海岸线约18000千米,管辖的海洋面积达354万平方千米,但海洋资产的利用率不高,海洋资产价值难以合理确定。因此,对于海洋资产的评估值得我们重视。

一、海洋资产评估的现状

海洋资产评估是指根据特定的评估目的,由专门机构和人员依据国家相关法律、法规、规章及制度要求,在充分考虑海洋资产及其特点的基础上,运用科学的评估方法,遵循公允原则,以货币作为计量单位对资产进行全面系统的评定估算,以确定海洋资产的价值。海洋资产评估具有一般资产的基本特征,如:评估的主要依据是超额收益;具有预测性;评估对象的单一性;评估方法多采用收益现值法等。它还具有自己的特点,如多样性、复合性等。目前,我国在海洋资产评估过程中缺乏具体的实施规范以及专业框架,同时在海洋资产增值过程中缺乏价值数据,这些都为海洋资产的评估带来困难。

海洋资产的评估过程中采用的收益现值法,也称权益性资产的资本化法,是在考虑海洋资产价值还原率的基础上,将其在将来所能产生之期待纯收益折算现值的总和,以此来确定海洋资产的价值。海洋资产评估要求在长期合同约定下,其产生的收益及业务经营内容与相关产品市场存在对应的关系,在这种情况下进行评估才可能保证达到评估的目的。目前通用的收益现值法公式文字表示为:海洋资产的评估值=该资产预期收益的现值总额。

二、收益现值法的应用

海洋资产包括海域使用权,海域产权,海域资源等,以及产生的资产附加。它是一种无形资产与有形资产的复合,在对待某一海域所体现的海洋资产价值时,我们不但要看它的海域使用权带来的预期收益,同时要考虑这一海域内所包括的一些渔业与自然资源的利益化体现。

收益现值法的基本思路是:根据被评估资产未来预期获利能力的大小,按照未来收益持续存在思维,运用适当的折现率将未来收益折成现值的办法,并以此现值作为被评估海洋资产获利能力的依据进而求得其评估值。

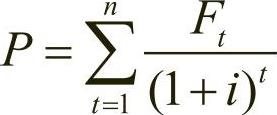

1.收益现值法的基本公式为:

式中:P为资产评估价值;Ft为第i年资产预期收益;n为资产的经营期限;i为折现率。

2.图形法表示(见图1)

横轴表示预测期每一年。将每一年的收益Fi按照折现率折合到0时点上相加得到的价值和便是收益现值法所表示的该资产在0时点所体现的价值。

很容易看出,使用该方法所要求的数值有:折现率、时间年限、预期每一年的收益及现值和。这些数据的取得对于该方法的运用有重要作用。所以合理的确定每一个数据是确定海洋资产价值的重要关键点。

首先,折现率的确定要求应该是该海洋资产在一定开发范围内所要求的最低报酬率,应该体现风险收益与无风险收益两部分,这两部分中无风险收益率可以参照国库券收益率来合理确定,风险收益率应该与同等开发条件下同行业的风险收益一致。其次,时间年限要求具有合理开发时间,按照国家法律规章要求确定使用开发年限,针对不同的开发目的其海洋资源运用时间也不同。第三,预期内的收益可以是一个不变的年金值,也可以是一个变化的收益值。它对于资产价值的确定有重要意义。最后,现值和所表明的是使用年限内该资产折现过来的收益和,它的价值便是该资产的价值。

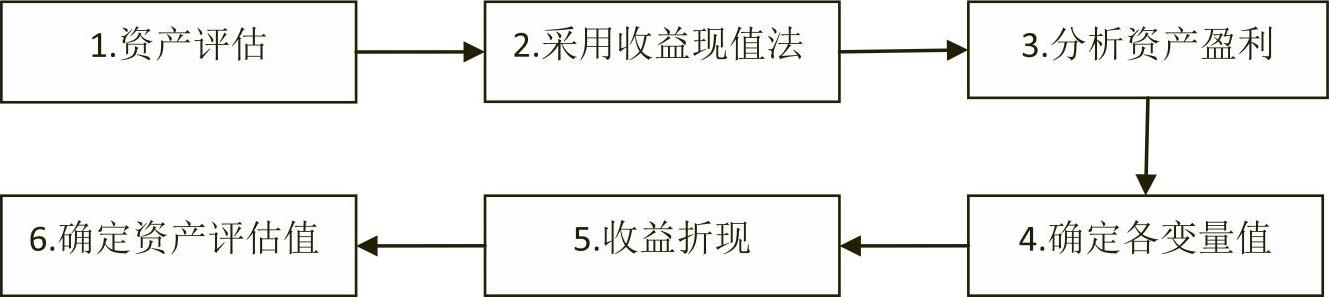

3.资产评估的收益现值法的应用程序(见图2)

采用收益现值法,预期收益额预测难度较大,受较强的主观判断和未来收益不可预见因素的影响,评估结果很难保证精确可靠。因此,收益现值法在评估中一般适用于企业整体资产和可预测未来收益的单项资产的评估。

三、应用实例

1.海洋区域概况

选定某一位于渤海内的近海海域作为研究对象,该海域内有近海养殖业,旅游业,其中旅游资源以参观近海养殖以及海洋探险为主。该地交通条件一般,未来几年内将得到较大的改善。

2.海洋资产经济指标

研究所涉及的养殖产量、价格、成本指标均参照当地水平并结合该区域海洋资源实际情况确定。主要的经济指标为:①养殖产量(根据该区域历史数据进行预测)2012年产量11000kg;2013年15000kg;2014年20000kg;进入2015年后维持在25000kg。②价格:20元/kg。养殖年经营成本:养殖成本20000元,人工费50000元,销售费用以及管理费用按照每年的收入的5%来确定。③利率:本地区养殖的投资回报率20%,旅游的回报率30%。④旅游人数呈现逐年递增,其中每人平均收益按100元计算,人数每年增长20%,2012年预计人数5万人次,三年后达到饱和经营,人数不再上涨。⑤该区域使用年限:政府允许养殖使用15年,旅游业使用25年。

3.结果分析

通过估算可以得出每年的养殖利润为:13.5万元、2.15万元、31万元、40.5万元。2015年之后维持在40.5万元。旅游业利润为50万元、60万元、72万元,2014年之后维持在72万元。将技术指标数据列入收益现值方法公式中:

该海洋资产总评估值=146.1392+2156.3202=2302.4594万元

四、小结

对海洋资产的价值评估在具备正常的经营管理、持续经营和交易市场公开的条件下,可以运用收益现值法分别确定每一资产的评估值,以此来综合确定价值。海洋资产的价值评估在具体使用该方法的过程中必然会存在不同的区域评估结果的差异。因此,要合理论证,综合确定这一评估值。由于该方法是对未来不确定的收益进行确定运用,因此也会存在一些主观因素。但是,该方法在进行海洋资产评估中仍有独特的优势,可以较大程度上正确反映该资产的合理价值。■

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第21期 > 财务与会计2012年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第21期 > 财务与会计2012年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号