近年来,我国餐饮业快速发展,2010年年末,限额以上企业数达到21595家,仅2006年~2010年,餐饮业营业额年均增长达19.9%。其中连锁经营餐饮业近年来异军突起,在2009年中国百强餐饮企业中,连锁经营企业就达89家,营业额占全部百强企业的92.7%。在日趋激烈的连锁餐饮企业竞争中,尤其是在麦当劳、肯德基等一批实力雄厚的洋品牌及全聚德等众多传统国内大品牌的竞争压力下,“海底捞”这一民营餐饮企业,从1994年成立至今仅仅18年,已发展成为在全国多个城市拥有六十多家直营店、四个大型现代化物流配送基地和一个原料生产基地的大型连锁餐饮企业,2011年营业额近20亿元,年末净利润达2.9亿元,仅就净利润而言,是同期全聚德公司的2.24倍,展现出惊人的成长性。海底捞的案例已经成为哈佛商学院研究的热点,众多国内学者也以各种方式探究其成功的秘诀,网络上甚至出现了“地球人已经无法阻止海底捞”的评价。在促成海底捞成功的多种因素中,其富有特色的战略成本管理无疑是极具研究价值的重要内容。

近年来,我国餐饮业快速发展,2010年年末,限额以上企业数达到21595家,仅2006年~2010年,餐饮业营业额年均增长达19.9%。其中连锁经营餐饮业近年来异军突起,在2009年中国百强餐饮企业中,连锁经营企业就达89家,营业额占全部百强企业的92.7%。在日趋激烈的连锁餐饮企业竞争中,尤其是在麦当劳、肯德基等一批实力雄厚的洋品牌及全聚德等众多传统国内大品牌的竞争压力下,“海底捞”这一民营餐饮企业,从1994年成立至今仅仅18年,已发展成为在全国多个城市拥有六十多家直营店、四个大型现代化物流配送基地和一个原料生产基地的大型连锁餐饮企业,2011年营业额近20亿元,年末净利润达2.9亿元,仅就净利润而言,是同期全聚德公司的2.24倍,展现出惊人的成长性。海底捞的案例已经成为哈佛商学院研究的热点,众多国内学者也以各种方式探究其成功的秘诀,网络上甚至出现了“地球人已经无法阻止海底捞”的评价。在促成海底捞成功的多种因素中,其富有特色的战略成本管理无疑是极具研究价值的重要内容。

一、海底捞的战略成本管理选择

迈克尔·波特提出三种类型的企业竞争战略:成本领先战略、差异化战略和目标聚集战略。海底捞的创始人看到了餐饮业中无数企业采用了成本领先战略,但在残酷的市场竞争中,低利润回报导致企业的产品和服务质量下降,形成了价格战的恶性循环。而目标聚集战略由于其目标市场的特定性也无法在连锁餐饮业中采用。因此,差异化竞争战略就成为了海底捞不得已的选择。然而这里却存在着一个明显的悖论:餐饮业几乎是一个完全竞争市场,寻找并保持不被模仿的“差异”可能吗?海底捞的实践证明这是完全有可能的,其差异化竞争战略的定位有两个重要特点:第一,找到了差异化竞争战略的真正“差异”所在,即特色服务和附加价值的提供。在同质化的餐饮企业竞争中,特色服务成为区别于其他企业的选择。海底捞改变传统的标准化、单一化的服务,提倡个性化的特色服务,将用心服务作为基本经营理念,致力于为顾客提供“贴心、温心、舒心”的服务。第二,使战略不能仅停留在理念、手册上,而是要落实到全员行动中。特色服务或产品经常会被竞争对手模仿而丧失优势,但海底捞的服务特色却“一直被模仿却无法被超越”。保持竞争差异的原因在于其独特的企业价值链构建,用对企业员工精细化、全面化的人文关怀产生出对顾客发自内心的服务意识。

在差异化竞争战略选择下,海底捞将成本动因、价值链管理和质量成本管理作为其战略成本主要的关注点。战略成本动因可以划分为结构性成本动因和执行性成本动因。在结构性成本动因中,由于强调服务的差异化,海底捞更注重经验和复杂程度等成本动因,即充分发挥已成功经营的门店的优势,复制特色的服务模式,不断扩大为顾客提供的产品种类和服务范围;在执行性成本动因中,更注重职工对企业投入的向心力、全面质量管理等因素,倡导双手改变命运的价值观,为员工创建公平公正的工作环境,实施人性化和亲情化的管理模式,提升员工价值。这些重点关注的战略成本动因选择构成了海底捞独具特色的战略成本管理基础。

二、海底捞的价值链分析

价值链是战略成本管理的重要分析工具。常见的价值链分析有产业价值链和企业内部价值链。

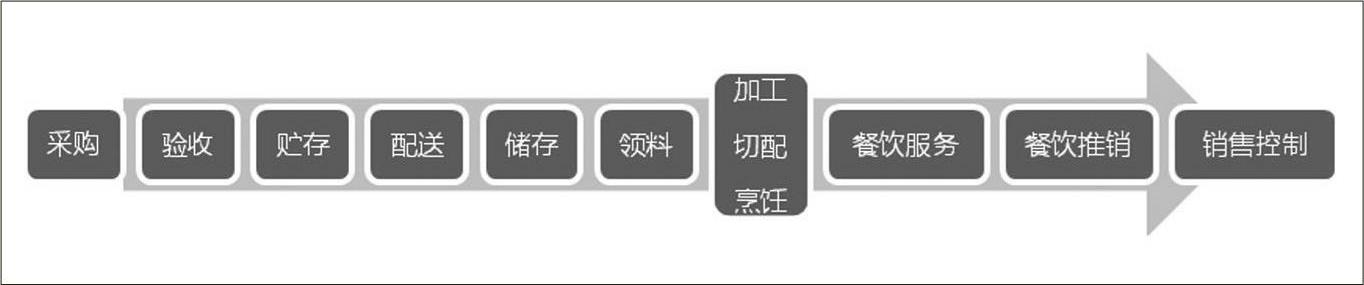

1.整合与有效选择并举的产业价值链

产业价值链是指从最初原材料采购到最终产品到达消费者手中的整个过程,除企业自身外,分析对象还包括上游的供应商和下游的客户。连锁餐饮产业的价值链如图1所示。

海底捞在进行产业战略分析时,采用了整合与有效选择并举的产业价值链。在决定其批量供应及特色产品质量的环节,海底捞逐步整合了部分供应商及物流环节,自建了一个原料加工基地和四个大型现代化物流配送基地,有效地控制了其核心产品的原料供应。同时,海底捞又针对客户的差异性需求,对部分非核心的产品采用了有效选择的方式,如凉茶、小食品等。这些产品基本是向上游企业购买的成品或半成品,但所购买的产品均为带有合格资质证明的正规厂家提供,按照国家食品安全法的要求进行索证、索票,在降低控制成本的同时也降低了外部失败风险。这一点在其应对公关危机时也发挥了作用,实现了企业内部价值链与产业价值链的适度融合。

2.基于顾客价值作业活动独特判断的内部价值链

与其他餐饮企业相比,海底捞的企业内部价值链更强调由企业内部员工的满意和忠诚带来客户的满意和忠诚这一逻辑,从提高员工满意的起点来提升企业的服务价值,如图2所示。

企业内部价值链要求围绕增加客户价值这一中心,对客户需求做出快速反应。海底捞将这一要求发挥到了极致。顾客就餐时,迅速及时地多次为顾客送上热毛巾,及时将顾客摘下的眼镜用塑料袋封好以免粘油污,在洗手间为顾客打开水龙头、挤出洗手液、送上擦手纸巾等细节,均反映出海底捞对于客户需求的快速反应水平。海底捞内部价值链的成功之处还在于对于产生顾客价值作业活动的独特判断,充分显示出经营者的战略眼光。海底捞的14个岗位中专门设置了美甲、擦鞋、游乐园三个岗位,并特别指出,美甲和擦鞋岗位上必须是最优秀的员工。在餐饮业内提供免费的美甲、擦鞋、小吃、饮料、上网、娱乐等项目,看上去是增加了企业的成本,甚至有人提出海底捞若将专门的等位区也改为用餐区,多摆几张桌子会增加收入。其实这恰恰是海底捞对于产生顾客价值的独特判断,正是这些附加服务、免费服务赢得了顾客的认可,提高了顾客的满意度,进而培养了顾客忠诚度。事实证明,所谓的“免费”服务具有极高的战略回报,海底捞的连锁店平均一年半收回投资,效益最好的店6个月就能收回投资。

三、危机公关下务实的质量成本管理

质量成本管理是企业战略成本管理的重要内容之一。海底捞的许多管理决策遵循了质量成本管理的规律,并在实战中取得了良好的效果。质量成本是20世纪50年代后期美国公司在质量管理实践中形成和发展起来的一个新概念。关于质量成本的含义比较流行的是ISO9000标准的定义:质量成本指为确保满意的质量而发生的费用,以及没有达到满意的质量所造成的损失。质量成本分为预防成本、鉴定成本、内部失败成本和外部失败成本。简言之,可将其分为预防性成本和失败成本两大类。海底捞在质量管理成本策略的运用中,最典型的例子是应对2011年的“骨汤勾兑”危机。

1.事件背景

2011年8月22日,有媒体曝光海底捞的骨头汤以及饮料均系冲兑,而且新员工在培训时,会学习如何回避向客人回答汤料以及饮料的成分。海底捞当日即在其官网发表了一份443字的说明,迅速平息了此次公关危机。

2.“骨汤勾兑”事件的预防性成本和失败成本分析

所谓预防性成本是指企业为了在产品的生产或服务的提供过程中防止低劣的质量而发生的成本;失败成本是指由于产品或服务不符合规格或顾客需要而在交货前后发生的成本。海底捞出现的“骨汤勾兑”事件即是其日常管理中预防性成本投入不足所导致的结果。预防性成本投入的不足经常会带来失败成本上升风险的增大,然而两者之间的平衡却更加重要,因为全面的质量管理成本是二者之和,因此有学者提出了多种最佳质量成本决策模型,如图3所示。

由图3可见,最佳质量成本点是预防性成本和失败成本叠加之处。在危机公关中,海底捞采取了低调处理的策略,更关注失败成本。需要申明的是,这一决策是建立在海底捞日常管理中做了大量的预防性成本投入基础上的,应对危机只是决定是否再继续增加投入或增加多少投入。事件发生后,海底捞各门店的营业额未发生明显波动。也就是说,海底捞发生失败成本支出的风险是比较低的。从战略成本管理的角度来看,所谓的低调并不是害怕危机的扩大,而是对失败成本的一种合理控制,进而也是对全面质量管理成本的控制,这是一种务实的做法。

四、启示

1.独特的价值判断。海底捞所从事的是再普通不过的餐饮业,在几乎完全市场竞争的行业同质化发展模式下,要想做强做大,必须寻找有别于竞争对手的特色。海底捞从员工满意度到顾客忠诚度的内部价值链设计和产生顾客价值作业活动的独特判断,均反映出其运用战略成本管理的独到之处,这种独特的价值判断奠定了企业创立成功经营模式的基础。

2.对正确判断的坚持。虽然有了正确的判断,但在信息传播速度日益加快的当今社会,服务性的经验和复杂程度对其他企业来讲几乎无秘密可言。因而,在创造出了成功特色后,如何继续保持竞争优势,不被行业内的对手迅速模仿甚至超越就成为了比判断更为困难的事情。海底捞之所以“被模仿而未被超越”,依托的是对特色判断一如既往的坚持。在大好的盈利诱惑面前,海底捞并没有疯狂地开设分店,而是采取稳扎稳打的扩张策略,并且规定开设分店的核心人员至少要在老店里有3~5年的工作经验,一般的服务员工也会保证有80%是从老店里调来的。这种“原汁原味”的坚持是对其独特价值判断的战略性坚持。

3.务实的战略成本决策。多数研究者都同意海底捞的经营并不是按照科学的管理理论创造出来的,其整体不高的员工学历层次也不可能让其照搬所谓的先进理论。但其对于内部价值链的创新、对产业价值的整合与有效选择、对增加顾客价值行为的独到认知等实践行为,却处处体现着务实的战略成本管理的思想。战略成本管理的最大贡献就在于其突破了传统的会计成本的限制,从战略高度来审视企业的成本与回报,为企业带来更长远的收益。

4.适度的成本控制。从海底捞成功处理公关危机的分析中可以看到,其理智地从战略成本管理的角度来评估失败成本的风险发生程度,以微薄的代价获得了较好的回报。这种适度的成本控制方法必须建立在对企业整体战略定位的基础上,只有以战略的眼光来审视成本,才能在市场竞争中游刃有余,立于不败之地。■

[本文得到北京市教师素质提高工程专业带头人项目资助]

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第21期 > 财务与会计2012年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第21期 > 财务与会计2012年第21期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号