摘要:

羊群效应源自于生物学的聚群行为研究,后应用于行为金融学中,成为用来描述金融市场中投资者从众行为的术语。其最大的特点是个人通过观察他人行为,并且明显模仿跟从他人行为,从而产生群体性的传播现象。近几年来,我国企业社会责任信息披露得到了较快发展,社会责任信息披露的内容不断丰富,报告数量不断增长,但大部分企业社会责任报告不连续、可读性和可信度差、内容差异大、格式不规范,并且不同企业之间存在学习模仿或跟随现象,这种明显的、不平衡的社会责任信息披露质量滞后于社会责任报告数量的现象,在一定程度上反映了目前我国企业社会责任信息披露存在着非理性羊群效应。为了验证这种羊群效应,本文以2006~2010年为研究时间段,对央企、邮电通信业企业和沪市上市公司的社会责任信息披露情况进行了分析。本文所指的企业社会责任信息披露包括社会责任报告、环境报告、公民报告和可持续发展报告。

一、我国企业社会责任信息披露羊群效应分析

(一)分析标准选择

本文以每年发布的社会责任报告总数量和比例增长、连续发布社会责任报告的企业数量(至少连续发布三年)和只发布一次社会责任报告的企业数量对比来分析企业披露社会责任信息时表现...

羊群效应源自于生物学的聚群行为研究,后应用于行为金融学中,成为用来描述金融市场中投资者从众行为的术语。其最大的特点是个人通过观察他人行为,并且明显模仿跟从他人行为,从而产生群体性的传播现象。近几年来,我国企业社会责任信息披露得到了较快发展,社会责任信息披露的内容不断丰富,报告数量不断增长,但大部分企业社会责任报告不连续、可读性和可信度差、内容差异大、格式不规范,并且不同企业之间存在学习模仿或跟随现象,这种明显的、不平衡的社会责任信息披露质量滞后于社会责任报告数量的现象,在一定程度上反映了目前我国企业社会责任信息披露存在着非理性羊群效应。为了验证这种羊群效应,本文以2006~2010年为研究时间段,对央企、邮电通信业企业和沪市上市公司的社会责任信息披露情况进行了分析。本文所指的企业社会责任信息披露包括社会责任报告、环境报告、公民报告和可持续发展报告。

一、我国企业社会责任信息披露羊群效应分析

(一)分析标准选择

本文以每年发布的社会责任报告总数量和比例增长、连续发布社会责任报告的企业数量(至少连续发布三年)和只发布一次社会责任报告的企业数量对比来分析企业披露社会责任信息时表现出来的羊群行为。选择每年发布社会责任报告的总数量和比例增长是为了验证企业某期的社会责任信息披露行为是否导致后续时间范围内其他该类企业的效仿性。对比连续发布社会责任报告的企业数量和只发布一次社会责任报告的企业数量是为了验证羊群效应的强弱性,后者数量越多或比例越大,表明企业羊群效应越强,因为企业如果能连续三年发布社会责任报告,表明企业已基本建立起社会责任管理体系及其信息披露机制,定期社会责任发布机制初步显现,企业短期社会责任信息披露效仿性不强。而企业如果只发布一次社会责任报告,表明其社会责任信息披露只是短期临时性行为,效仿性动机较强。

(二)我国企业社会责任信息披露羊群效应分析

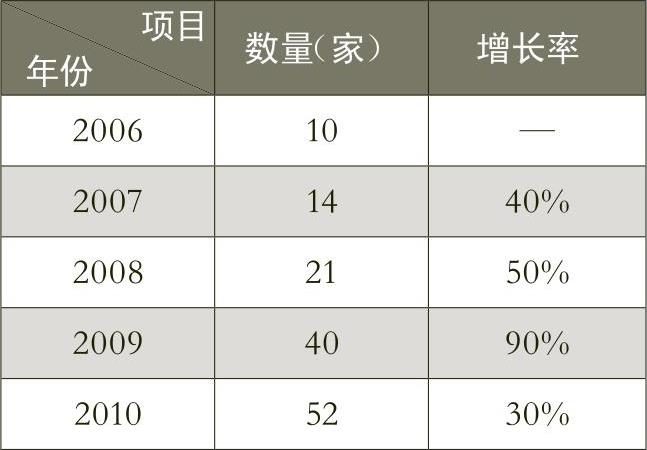

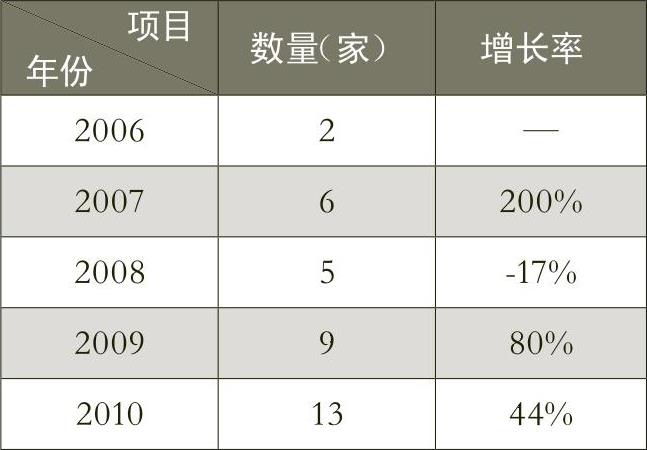

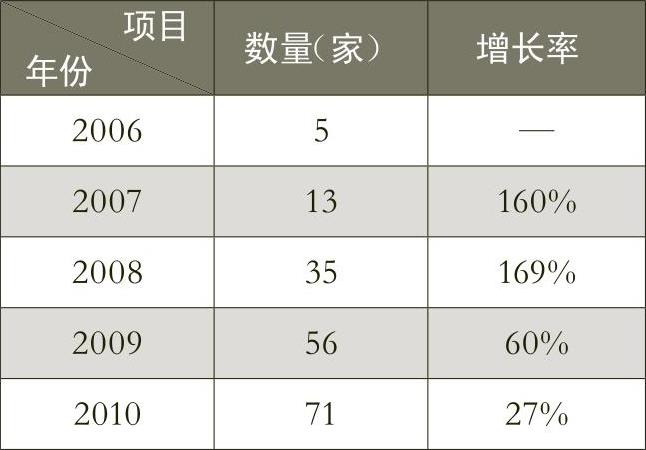

本文从公司网站、商道纵横、上海证券交易所网站搜集到2006~2010年央企、邮电通信业企业和沪市上市公司披露社会责任报告的相关信息,汇总如表1、表2和表3所示。

1.同一性质企业——以央企为例。企业样本为国资委2010年直属的117家央企。选择央企作为研究对象,是因为央企社会责任报告数量走在其他企业之前。自2006年国家电网发布央企首份社会责任报告后,截至2010年年底已有52家央企发布了社会责任报告或可持续发展报告。

从表1可以看到,首先,在报告数量波动性方面,近五年来央企披露社会责任报告的数量每年都在上升且呈现出较大的波动性,其中增长最为明显的是2009年,增长率为90%,这可能与2008年国资委发布了《关于中央企业履行社会责任的指导意见》,要求有条件的企业定期发布社会责任报告或可持续发展报告有关。到2010年央企发布社会责任报告的速度明显减缓,增长率仅为30%。在报告连续性方面,在117家央企中,连续发布社会责任报告的企业有18家,约占央企总数的15%;仅发布一次社会责任报告的企业达20家,约占央企总数的17%;而到2010年尚未发布社会责任报告的企业有60家,约占央企总数的51%。另外部分央企社会责任报告发布不连续,如只报告一年或连续两年未再继续披露,或呈跳跃式报告,即有的年度披露报告,有的年度未披露。可见在该时间段内,发布社会责任报告的央企数量增长波动跳跃较大,并未呈现出有规律的变化和趋势特征,这可能表明企业在披露社会责任信息时面临较大的不确定性,符合羊群行为受到不确定性信息条件影响的特征。其次,从2006年发布社会责任报告的10家企业到2010年的50多家企业,企业数量扩展呈现一定的放大晕染现象,具有羊群行为中的从众或跟群效仿现象。这种羊群效应或许可以用政治动机来解释,央企作为影响国家主要经济命脉的大型企业,和中小型企业相比面临更多的政治压力,受到更多的公众关注,因此某家央企披露社会责任信息必然会引起其他央企的关注,其他央企自然希望这种效仿行为可以降低其所受到的关注程度,减少政治压力和政府管制。

2.同一行业企业——以邮电通信业企业为例。在我国众多行业中,以江西移动公司为代表的邮电通信业成为我国发布第一份企业社会责任报告的行业,因此本文以邮电通信业企业为研究对象,搜集到2006~2010年已披露社会责任报告的邮电通信业企业共有14家。

从表2可以看到,在报告波动性方面,邮电通信业披露社会责任报告的企业数量逐年上升且呈现出更大的波动性。2007年公布社会责任报告的企业数量是2006年的三倍,2008年与2007年相比,企业数量呈现不增反减的异常性,2009年公布社会责任报告的企业数量是2008年的近两倍,2010年发布社会责任报告的企业数量虽有上升,但速度也明显减缓,这种波动性与金融市场羊群效应伴随的股价波动性极为相似。在报告连续性方面,2006~2010连续发布社会责任报告的企业共有4家,包括中国移动通信集团公司、中国移动浙江公司、中国移动上海公司、中国联通,约占行业披露总数的29%;仅发布一次社会责任报告的企业达12家,约占行业披露总数的86%;有2家企业在某一年度披露社会责任报告后再无连续报告。连续报告的企业数量占行业披露总数比例和仅发布一次报告的企业数量占行业披露总数比例相差高达57%,后者是前者的三倍,这种报告的不连续性在一定程度上反映了有些企业并未把社会责任信息披露落实到其长期性的管理体制或公司治理中,而是采取效仿其他企业的社会责任信息披露短期行为,羊群效应较强。

3.同一证券市场——以沪市上市公司为例。和深市早在2006年就颁布实施《上市公司社会责任指引》鼓励深市公司定期披露社会责任报告相比,沪市相关强制性指引出台较晚,因而可以在更长的时间范围内研究上市公司自愿性披露社会责任信息可能产生的羊群效应。另外,为了更好地观察沪市自愿性披露社会责任报告的公司数量趋势,样本剔除了2008~2010年沪市上证标准治理、上证金融、上证海外这三类强制性社会责任信息披露公司。

从表3可以看到,在报告波动性方面,沪市披露社会责任报告的公司数量虽然每年上升,但增长率呈现出较大幅度的先增后减的倒U型曲线。2007年披露社会责任信息的公司数量是2006年公司数量的两倍多,2008年微增,2010年的增长幅度约为2009年的一半,可见和上述两类企业类似,沪市公司也表现出一定的波动性。在报告连续性方面,2008年和2009年连续两年披露报告的公司有24家,2009年和2010年连续两年披露报告的公司有27家,2008~2010年连续三年披露报告的公司有16家,仅发布一次社会责任报告的公司有76家,还有个别公司中途中断报告发布,可能原因是停牌、业绩准备、其他重大事项等。可见,大部分自愿性披露社会责任信息的上市公司也没有建立起长期、持续的社会责任报告披露机制,具有较明显的短期扎推跟风性的羊群效应。

二、社会责任信息披露羊群效应产生的原因

1.竞争性资本市场和传递信号的动机

首先,从竞争的角度来看,为了保持投资者对企业的兴趣,社会责任业绩良好的企业有强烈的动机进行社会责任报告,而竞争压力也迫使社会责任业绩中等的企业主动报告其社会责任信息以避免被市场怀疑为社会责任业绩不良,同样也就迫使社会责任业绩较差的企业积极效仿他人,披露社会责任信息以保持在资本市场上的可信度。其次,从传递信号理论来看,企业具有自愿向资本市场披露社会责任报告的动机。为了在风险资本市场的竞争中取得成功以获取稀缺资本,自愿披露社会责任信息会使企业有很好的报告声誉,从而提升企业形象和提高其筹集资本的能力,降低其资本成本。

2.基于委托代理人名誉的羊群效应

在委托代理关系下,信息不对称使得公司经理比投资者拥有更多的关于公司及其未来愿景的信息,同时由于其素质、能力和努力程度具有不可观测性而可能会产生道德风险,投资者只能通过公司经营的有关信息来判定经理层的努力程度,而通过自愿性披露社会责任信息的方式,向相关利益方进行信号传递,可以显示公司经理层的努力工作程度和公司经营业绩。另外,各个公司的管理层都在关注同样的市场信息,对相同的外部信息采用相似的经济模型、信息处理技术、组合及会计披露选择策略,在反应和行为上具有较高程度的同质性,对风险的厌恶使他们在减少自己努力的同时认为与其他公司行为保持一致是最优选择,从而出于自身利益和自身声誉的考虑也会模仿其他公司。

3.社会责任信息披露制度和相关规范不完善

在我国,企业社会责任信息披露还只是大多数企业的自愿性行为,因而更易受到其他公司纷纷发布社会责任报告的这种主流行为的影响。另外,我国企业社会责任信息披露相关制度、规定和条例千差万别,还没能进一步划分出社会责任信息业务相似性和差异性之间的明确界限,在社会责任信息披露是采取严格统一、有限统一还是差异披露上并未形成明确观点,在政策制定指南的统一性和灵活性之间还未取得最佳平衡,这些制度缺陷为公司经理层提供了发挥空间,成为社会责任信息披露羊群效应产生的深层原因。

基于以上企业在披露社会责任信息上所表现出来的羊群效应,笔者认为,我国政府部门应该尽快完善相关制度规范,促使企业定期发布社会责任报告,以建立起一套支撑和落实企业社会责任信息披露的有效体系,从而使社会责任报告成为企业与投资者之间真正的信息沟通渠道。■

[本文为湖北省教育厅人文社会科学青年项目《湖北制造业社会责任管理体系构建及应用研究》(2011jytq033)和湖北省会计学会科研课题《企业社会责任信息披露监管体系研究》(HBKJ201115)的阶段性研究成果]

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第20期 > 财务与会计2012年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第20期 > 财务与会计2012年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号