摘要:

神华国华国际电力股份有限公司(简称国华电力)下属的北京热电分公司(简称神华国华北京热电)担负着为北京市近四分之一集中供热区域供热、为北京东部地区供工业用汽和为华北电网供电的任务,是北京市主要的集中供热热源和电力支撑点。从2008年起,神华国华北京热电分公司根据电力行业特性和神华风险管理的战略定位,建立了经济本质安全下的财务风险库、制度流程、考核监控体系相结合的三位一体财务风险管理体系,取得了较好效果。

一、经济本质安全下的三位一体财务风险管理的内涵

经济本质安全(Inherent Economic Security,IES)通常指在某个特定的时间内,企业通过不断加强其自身的风险源管理,使各项经济活动过程中所产生或遭遇的风险处于可接受水平的状态。经济本质安全管理是指通过建立和运行相关的体系和机制,不断使企业的市场地位、盈利能力等主要经济指标满足出资人、政府监管和员工的要求,并避免短期内重大经济损失的过程。经济本质安全的特征不是被动随机的,而是主动管理的;不是一成不变的,而是与时俱进的;不是完全当前的...

神华国华国际电力股份有限公司(简称国华电力)下属的北京热电分公司(简称神华国华北京热电)担负着为北京市近四分之一集中供热区域供热、为北京东部地区供工业用汽和为华北电网供电的任务,是北京市主要的集中供热热源和电力支撑点。从2008年起,神华国华北京热电分公司根据电力行业特性和神华风险管理的战略定位,建立了经济本质安全下的财务风险库、制度流程、考核监控体系相结合的三位一体财务风险管理体系,取得了较好效果。

一、经济本质安全下的三位一体财务风险管理的内涵

经济本质安全(Inherent Economic Security,IES)通常指在某个特定的时间内,企业通过不断加强其自身的风险源管理,使各项经济活动过程中所产生或遭遇的风险处于可接受水平的状态。经济本质安全管理是指通过建立和运行相关的体系和机制,不断使企业的市场地位、盈利能力等主要经济指标满足出资人、政府监管和员工的要求,并避免短期内重大经济损失的过程。经济本质安全的特征不是被动随机的,而是主动管理的;不是一成不变的,而是与时俱进的;不是完全当前的,而是具有合理预期的。经济本质安全的实施路径主要包括四个体系的建立,即经济本质安全的指标体系、责任体系、评估体系和监督评价体系的建立。

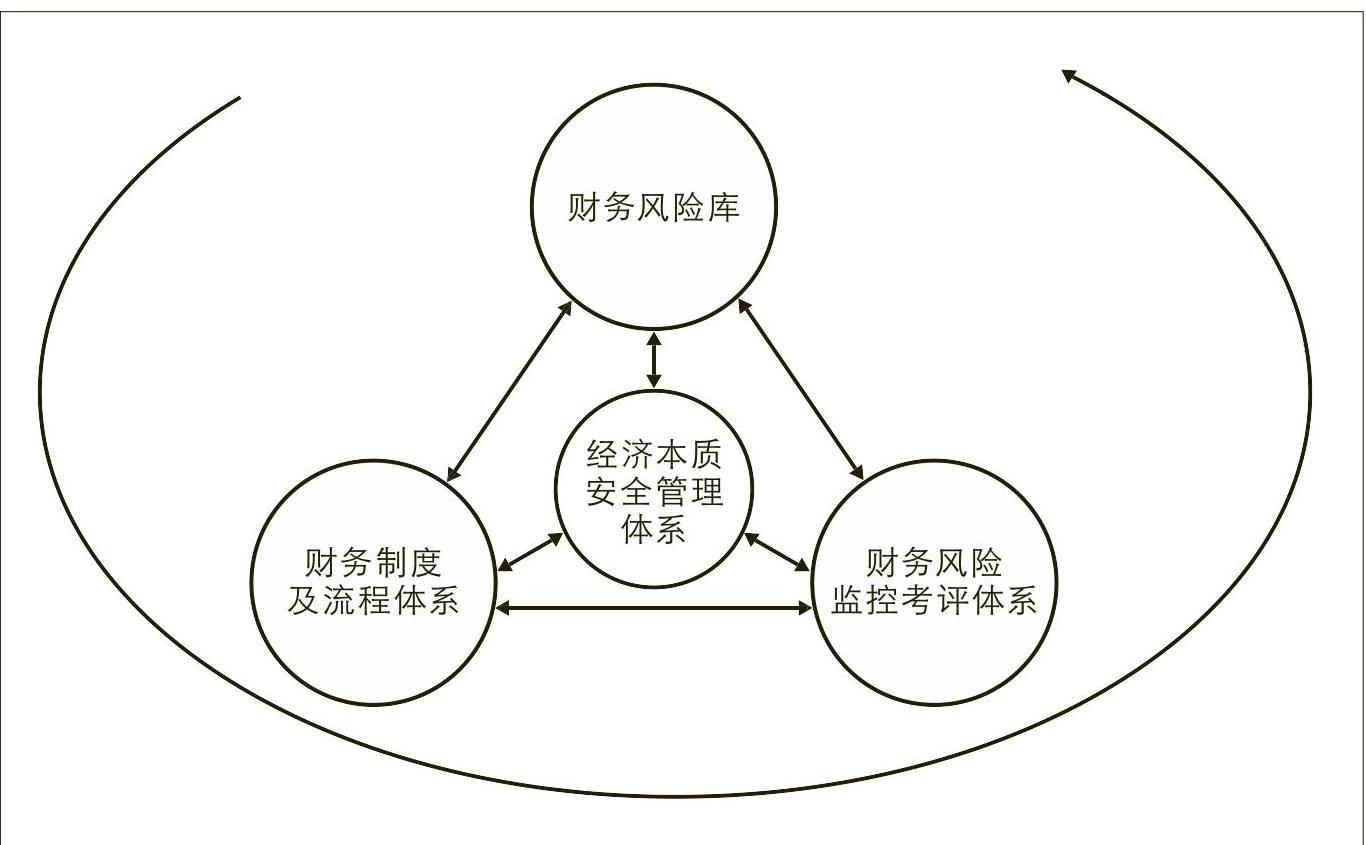

神华国华北京热电分公司三位一体的财务风险管理体系是由财务风险库、制度及流程、财务风险监控考评体系三个维度构成的有机系统,是经济本质安全四大实施路径的具体实践。其中,通过建立财务风险库实践了经济本质安全的指标和评估体系,建立财务制度及流程体系实践了经济本质安全的责任体系,建立财务风险监控考评体系实践了经济本质安全的监督评价体系。其具体关系如图所示。

二、主要做法

1.建立财务风险库

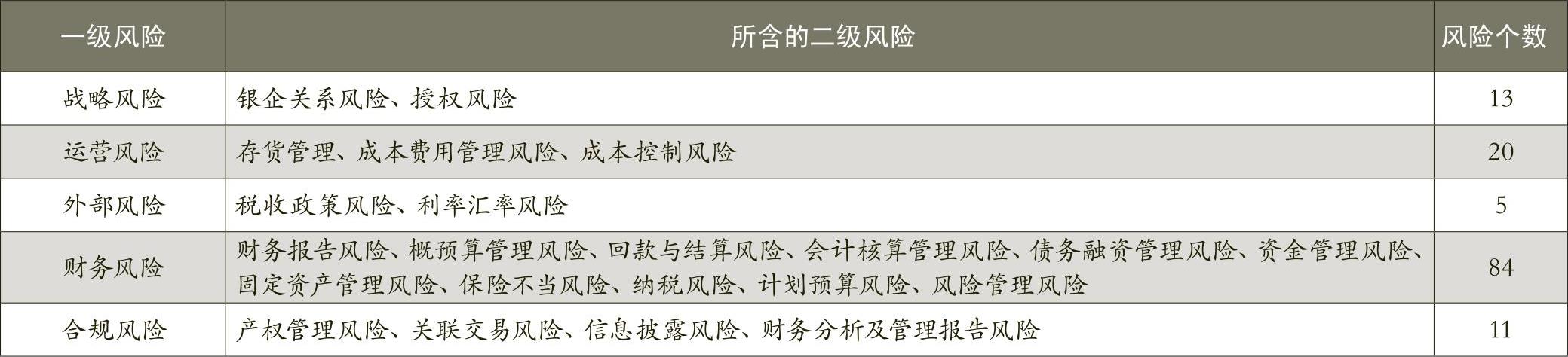

财务风险库是用于收集已经识别的财务风险,并进行分析、评估、制定预控措施的管理工具及文档。对风险进行识别、分析和评估后,可以进一步输入财务风险库,统一管理。财务风险库中各风险类型主要从战略风险、财务控制风险、外部风险、运营风险、合规性风险五个方面进行收集,对影响程度、发生的可能性、风险水平及风险排序(高、中、低)进行具体描述,并针对每项风险制定具体的预控措施。

财务风险库于每年一月、七月进行更新,截至2010年11月,财务风险库中共有133个风险,涉及5大风险属性、22大类、55个主要业务活动(如表1所示)。

2.建立财务制度及流程体系

神华国华北京热电分公司从整体业务流程的角度出发,将财务管理标准与公司管控体系中其他标准建立有效衔接,减少标准间的矛盾与重复,同时建立两级制度体系,整合后进入企业管理标准层面的制度14项,纳入部门二级制度(或执行上级公司统一标准)的17项。

在现有制度的基础上,将制度细分为多个工作流程,利用流程图的方式加以描述,使之成为行为准则,并明确各层级、各部门的协作关系,实现现有流程可视化,从而达到有效管控的目的。

工作流程主要包括流程图、风险控制文档、信息与沟通、工作规范四部分内容。风险控制文档是工作流程编制的重要组成部分,它是内控制度描述的主要载体,亦是联接风险、控制、制度文件、差异分析结果的工具,详细体现了业务和财务流程中存在的风险和控制措施设计的情况,是进行控制完善、差异分析及控制测试的重要基础和依据。

通过对财务制度和流程进行梳理和细化,有利于明确各部门在此流程中的关系,明确各岗位人员的责任。通过建立完整严密的财务制度、流程图及风险控制文档,充分发挥问责制的重要作用,不仅可以从宏观上明确内部所有人员的责任,也可以从细节上依据不同岗位界定责任。人的因素在内部控制中非常重要,通过财务制度及流程体系的建设,有利于充分发挥人的作用,改善内部控制环境,加强对人员的激励和约束机制,保障内部控制制度的有效实施。

3.建立财务风险监控考评体系

监控考评体系是一种预警机制,通过考评体系中的各种指标,可以有效地预防财务风险发生和扩大,也能及时找到公司财务或经营状况恶化的原因,从而避免严重的风险发生;同时也能时刻追踪企业的经营财务状况,详细记录企业的薄弱环节以及风险的缘由、解决措施和处理结果,避免类似的财务风险再次发生。

神华国华北京热电分公司的财务风险监控考评体系包含财务指标、外部评价指标、流程控制评价指标及财务风险管理改进评价四部分。财务指标与企业、部门绩效考评指标紧密联系,日常监控力度较强;外部评价指标和流程控制指标是综合考虑外部因素、内部业务及管理提升等因素而制定的指标体系,涵盖了所有财务业务范畴;财务风险管理改进评价指标是对财务风险库、财务风险评价体系的更新情况进行的考量,用于财务风险识别、评估、监控、整改等一系列的活动结束后,对整个财务风险评价体系进行整体的评价,并根据评价结果进行改进。

财务风险监控考核指标体系共31项,其中:财务指标10项,外部评价指标6项,流程控制评价指标13项,财务风险管理改进评价2项。

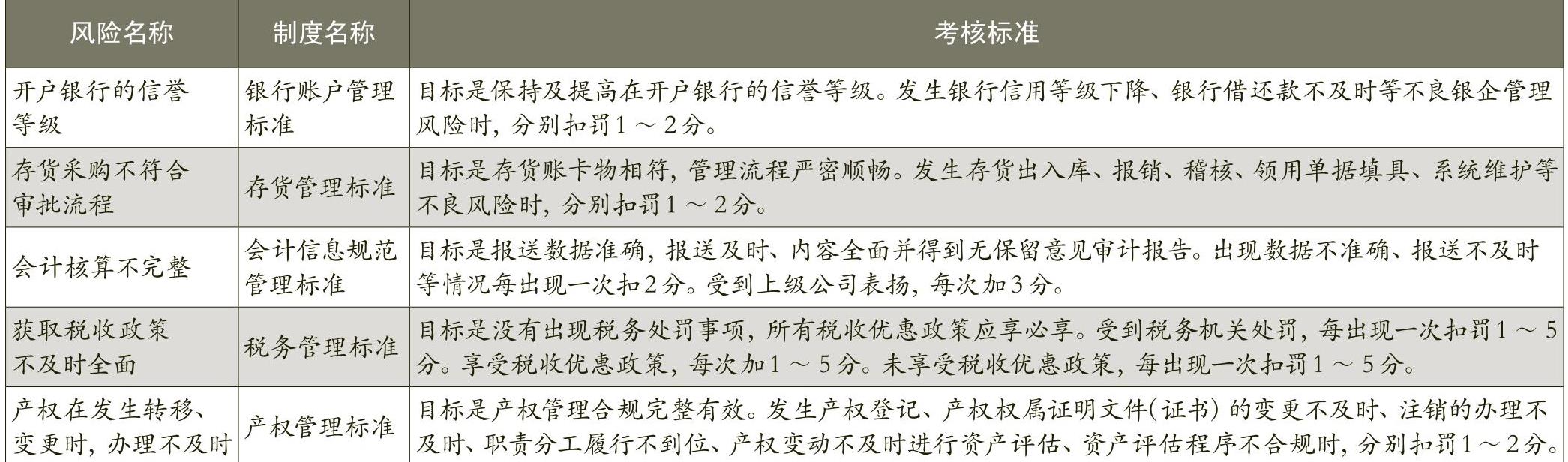

三位一体财务风险管理体系中三个维度具有紧密的对应关系,三者相互补充、相互完善,相得益彰,为公司财务风险管理的有效性和长期发展提供了保障。在具体实践中,公司在建立了财务风险与企业级财务制度及流程的二维对应表(包括总表和明细表)的基础上进一步建立了财务风险、制度及流程、监督考评体系的三维对应表,具体如表2所示(由于篇幅所限,笔者在此只列举了部分风险及其制度、考评)。

三、实施效果

从2008年起,神华国华北京热电分公司认真贯彻和推行三位一体财务风险管理体系,成效显著,绝大多数指标都逐年递增,某些指标在2009年由于其他外部因素影响,略有回落,但在2010年仍旧迅速增长。成本费用利润率等指标在2010年达到了国资委对大型电力生产业考核的优秀水平,资产负债率、净资产收益率均达到良好水平,其他都接近良好水平。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号