安阳钢铁集团有限责任公司(简称安钢)自2005年实施全面预算管理以来,为公司提升管理、降本增效、应对危机、稳健经营起到了重要作用。但之前的预算管理主要是围绕年度预算进行的,执行中虽有动态调整,但仍难以适应多变的市场,而月预算是对全面预算管理体系的补充和发展,是在年度预算框架内,根据市场变化趋势,按月对年度预算进行细化分解和动态调整,从而使预算能够更好地引导生产经营,最终确保公司全年预算目标的完成。为此,从2012年开始,安钢依照集团公司管理框架,重点在铁前系统、钢后系统、分子公司推行月预算,逐步建立了一套行之有效的月度预算管理体系,有力地保证了公司稳健经营发展。

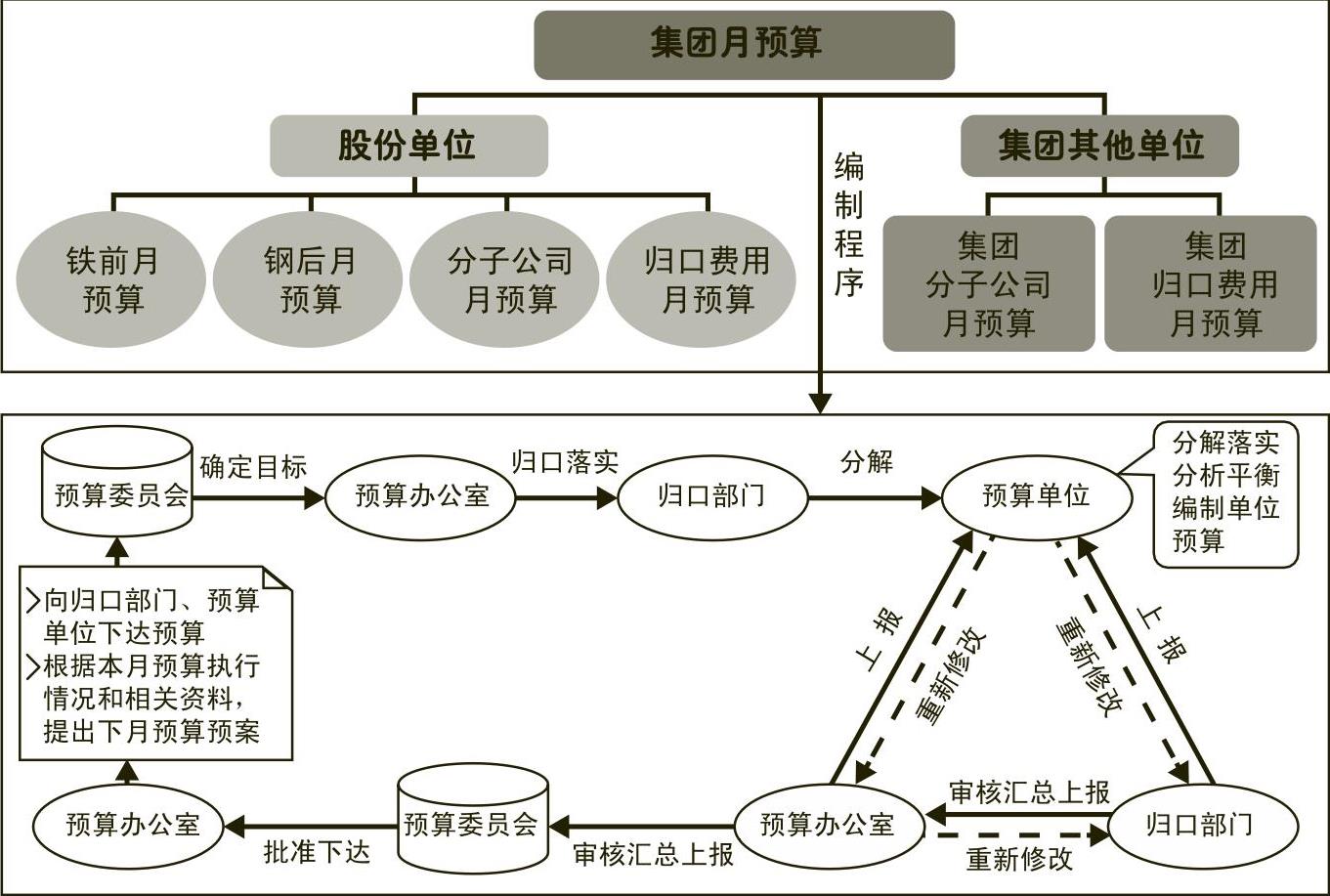

月预算的编制是一项系统工作,涉及采购、销售、生产、分子公司等各个环节,以紧贴市场,创造效益为导向,按照“自上而下、自下而上、上下结合、分级编制、归口管理、逐级汇总、综合平衡”的程序进行(见图),通过实施以“大宗原燃料价效评审”、“结构(配煤、配料、炉料)优化评审”、“订单效益评审”等方式手段,落实责任,考核绩效,达到优化资源配置和产品结构调整、提高效益的目的。

安阳钢铁集团有限责任公司(简称安钢)自2005年实施全面预算管理以来,为公司提升管理、降本增效、应对危机、稳健经营起到了重要作用。但之前的预算管理主要是围绕年度预算进行的,执行中虽有动态调整,但仍难以适应多变的市场,而月预算是对全面预算管理体系的补充和发展,是在年度预算框架内,根据市场变化趋势,按月对年度预算进行细化分解和动态调整,从而使预算能够更好地引导生产经营,最终确保公司全年预算目标的完成。为此,从2012年开始,安钢依照集团公司管理框架,重点在铁前系统、钢后系统、分子公司推行月预算,逐步建立了一套行之有效的月度预算管理体系,有力地保证了公司稳健经营发展。

一、月预算编制实践

月预算的编制是一项系统工作,涉及采购、销售、生产、分子公司等各个环节,以紧贴市场,创造效益为导向,按照“自上而下、自下而上、上下结合、分级编制、归口管理、逐级汇总、综合平衡”的程序进行(见图),通过实施以“大宗原燃料价效评审”、“结构(配煤、配料、炉料)优化评审”、“订单效益评审”等方式手段,落实责任,考核绩效,达到优化资源配置和产品结构调整、提高效益的目的。

(一)铁前系统月预算

作为钢铁产品成本最重要的组成部分,生铁成本的预算控制尤其重要。铁前系统月预算以业务部门提供的月预算数据为基础,结合大宗原燃料价效评审和结构优化评审,分别编制矿石、煤等原燃料采购成本预算、结构预算和工序预算,通过事前评价,达到传导市场信息、优化结构、锁定成本、控制库存、提升效益的目的。

1.采购环节预算。重点开展大宗原燃料采购效益评审,统筹国际、国内资源,根据矿石、煤等原燃料质量和采购成本,评价综合成本效益。结合库存情况,合理安排采购时机、品种和数量,均衡进厂,达到锁定成本,控制资金、控制库存数量和结构的目的。比如:一类主焦煤采购成本预算的编制(见表1)。在归口部门报送预算基础上,通过开展价效评价分析,某月配煤结构在考虑库存情况下外购51000吨就可满足生产需求,而供应商1的煤炭价格相对较高,在不影响生产经营的条件下,就尽量减少该厂煤炭采购量,减少进厂8500吨。这样一类主焦煤采购成本就可降至1651元/吨。确定数量和价格后,反馈于业务部门执行。这对公司的整体成本控制效果是不言而喻的。

2.铁前结构预算。包括焦炉配煤结构预算、烧结矿配料结构预算、高炉炉料结构预算、主要技术指标预算和产量预算。结构和技术指标预算以业务部门提供的预算为基础,重点开展燃料结构优化效益评审和炉料结构优化效益评审。这样一方面可以实现燃料、炉料结构的优化,另一方面可以指导采购环节进一步优化资源配置,开辟新的资源途径。

3.工序预算。一般按照工序核算特点进行,如炼焦工序的成本核算分炼焦投入和回收化工产品成本两个阶段。炼焦投入产品成本预算也分两个步骤进行:第一步归集炼焦生产的全部费用,计算各种联产品综合成本;第二步按“可燃基重量和价值综合法”在全焦、粗焦油等联产品之间进行分配,确定各种产品的成本。可燃基重量和价值综合法是以炼焦生产收得的各种联产品可以燃烧的重量为基础,确定分离系数计算全焦、煤气、化工产品的成本。化工产品间按价值法进行分离,各种联产品的分配系数参照公司2011年实际水平和目标值进行。

4.月预算分析。通过预算分析,找出问题所在,反馈于生产经营,达到降本增效的目的。下以安钢某一时期粉矿采购品种预算分析为例说明(见表2)。从业务部门提供的预算数据来看,吨度价低的粉矿,计划采购量并不高,如印度粉矿1,而吨度价高的粉矿,采购量反而较高,如巴西粉矿的采购量达50万吨。通过预算分析评价得出,公司至少应从以下几个方面来进一步降低进口矿采购成本:一是做好价效评审,加强不同品种矿石对高炉成本影响的研究,综合平衡吨度价和采购量之间的关系,优化采购渠道和采购品种;二是要加强对国际铁矿石市场走势研究,合理把握采购时点,降低采购成本;三是开展低品位矿冶炼技术研究,进一步开拓传统进货渠道以外性价比较高的采购新渠道。

(二)钢后系统月预算

钢后系统涵盖了从炼钢、轧钢生产,到产成品销售出厂等环节,重点开展炼钢工序预算、轧钢工序预算和销售预算。在月预算编制过程中,继续实施效益评审,把公司的整体效益最大化基本原则贯穿于月预算编制的整个过程,比如资源分配、产品结构、价格挖潜等。

1.炼钢、轧钢月预算。编制过程仍以业务预算为基础,基本是按照其工序核算特点进行。应注意的是,炼钢工序里成本比重最大的钢铁料(生铁)价格的确定由供应部门根据时点市场价格,结合市场趋势判断,提出月度生铁价格预算。生铁价格预算与铁前系统中生铁成本预算是分离的,这样割断铁前与钢后预算是为了突出各自的管控重点和责任考核。钢后物料较多,为提高管控效果和效率,公司预算时将管控重点放在钢铁料、合金料、轧钢成材率、正负差、烧损率、产品结构、机组资源分配、销售价格上。

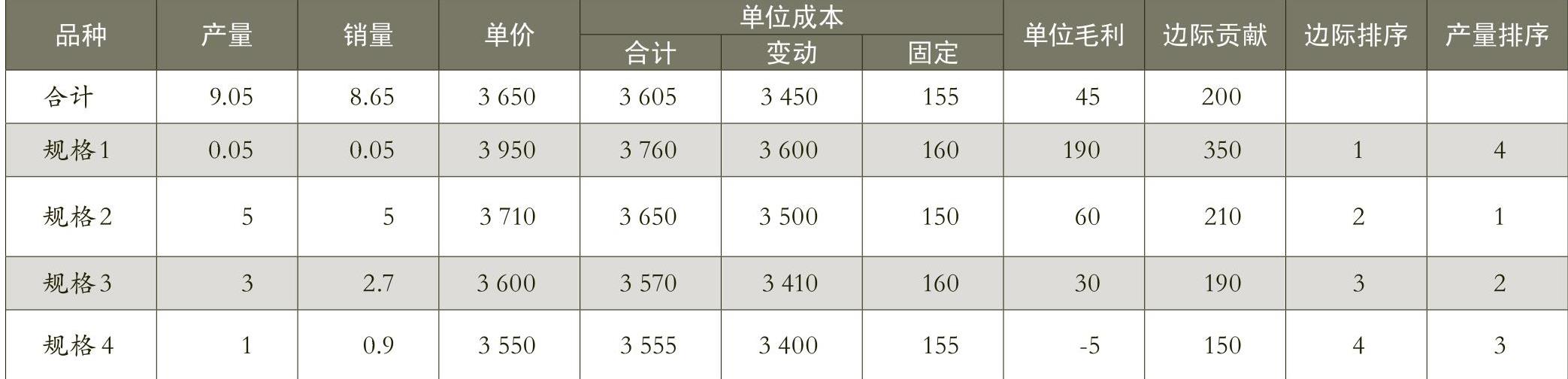

2.销售预算。重点放在做好产品的“订单效益评审”上,在平衡销量和效益的前提下,减少或杜绝无效益订单或无边际贡献订单。举例说明,见表3、表4。

通过表3分析说明,规格1和规格2的毛利和边际贡献高于综合水平,产销量占总比重接近60%,其中规格1的钢材品种效益最好,但产销量最低,可建议销售部门增加该规格产品的市场开拓力度。

通过表4分析说明,B区域产品的售价高于其他区域,在编制月预算时,应适当增加该区域产品预算投放比重,并通过调整考核措施促使业务部门积极拓展该地区市场客户资源,促使公司整体效益最大化。

(三)分子公司月预算

因安钢下属分子公司涉及行业较多,各个单位特点不一,在做分子公司月预算时,指标设计主要以利润为主,兼顾成本、收入指标,同时按照业务性质,把分子公司分为两类,分别按照不同的方法进行编制。第一类:各月业务量不均衡、经营波动较大、对集团公司指标构成重要影响的单位,编制月预算时,在年度预算框架内,每月根据业务量及市场状况对月预算指标进行重新核定和下达,除非出现诸如组织机构调整,工艺流程发生变化,或者是市场发生重大逆转等情况,很可能造成执行过程中发生较大偏差,需对分子公司年度目标进行调整外,一般月预算目标按照年度目标进度下达,并辅以相对应的绩效考核制度,这样既保证了预算的严肃性和集团公司目标的刚性,又最大限度地挖掘出了二级单位的经营潜能。第二类:各月业务量相对均衡、经营波动较小、指标绝对值较小、对集团总体指标不构成重要影响的单位,其编制按年度预算、目标进度下达。

分子公司通过开展月预算和预算分析,一方面可以找出每个单位降本增效的关键点和发展方向,形成有利于非钢产业发展的决策建议,使分子公司经营真正实现与市场接轨;另一方面对预算中发现的问题,可通过加大对分子公司的财务监管力度并结合专项问题调研来逐步解决,如重点关注库存升高、债权债务激增、成本利润异常、重大经营变动、重大合同协议签订、大额资金调动等。

在铁前、钢后、分子公司、归口费用(基本按年预算进度)等各部分月预算编制完毕后,将结果传递至公司预算办公室汇总,集团公司预算管理委员会对公司预算情况进行综合平衡,看是否与公司年度指标进度一致,来确定各部分预算是否进行调整,最后形成集团公司预算文件,下发给各单位执行。

二、取得的成效

2012年是安钢集团推行月预算的第一年。由于月预算刚刚起步,月预算体系还不完善,在编制、执行、考核过程中还存在一些瑕疵,但取得的成效也是明显的:危机意识已深入人心,不断激发着职工降本增效的积极性;进一步细化了预算管理项目,逐步实现精益成本管理;通过实施紧贴市场的价效评审分析和效益评审分析,达到了事前锁定成本和效益,控制资金、存货数量和结构的目的;通过灵活调整、深度挖潜月度预算指标,保证了年进度预算指标的完成。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号