传化集团创建于1986年,是一家多元化民营企业集团,集团主要事业包括化工、物流、农业、科技城、投资五大领域。传化集团虽然在2002年以前就建立了绩效评价体系,覆盖了企业生产、销售和财务三个方面,对企业的发展起到一定的促进作用,然而该体系也存在着很多的缺陷和不足,主要表现在其关注的重点是企业的日常运营过程,指标体系中没有一个中心和导向作用的指标,不能起到促使企业战略目标实现的作用。2004年,传化集团“以财务为中心,以结果为导向”,围绕财务数据抓关键绩效目标的计划管理和过程控制。2008年又明确提出“严格考核、适度挂钩”,全面拉近了员工的个人绩效评价与企业战略目标之间的关系,通过目标设定和实现过程的管理将员工与企业战略目标捆绑在一起。从此,传化集团的绩效评价向过程控制和结果的战略绩效评价方向发展。

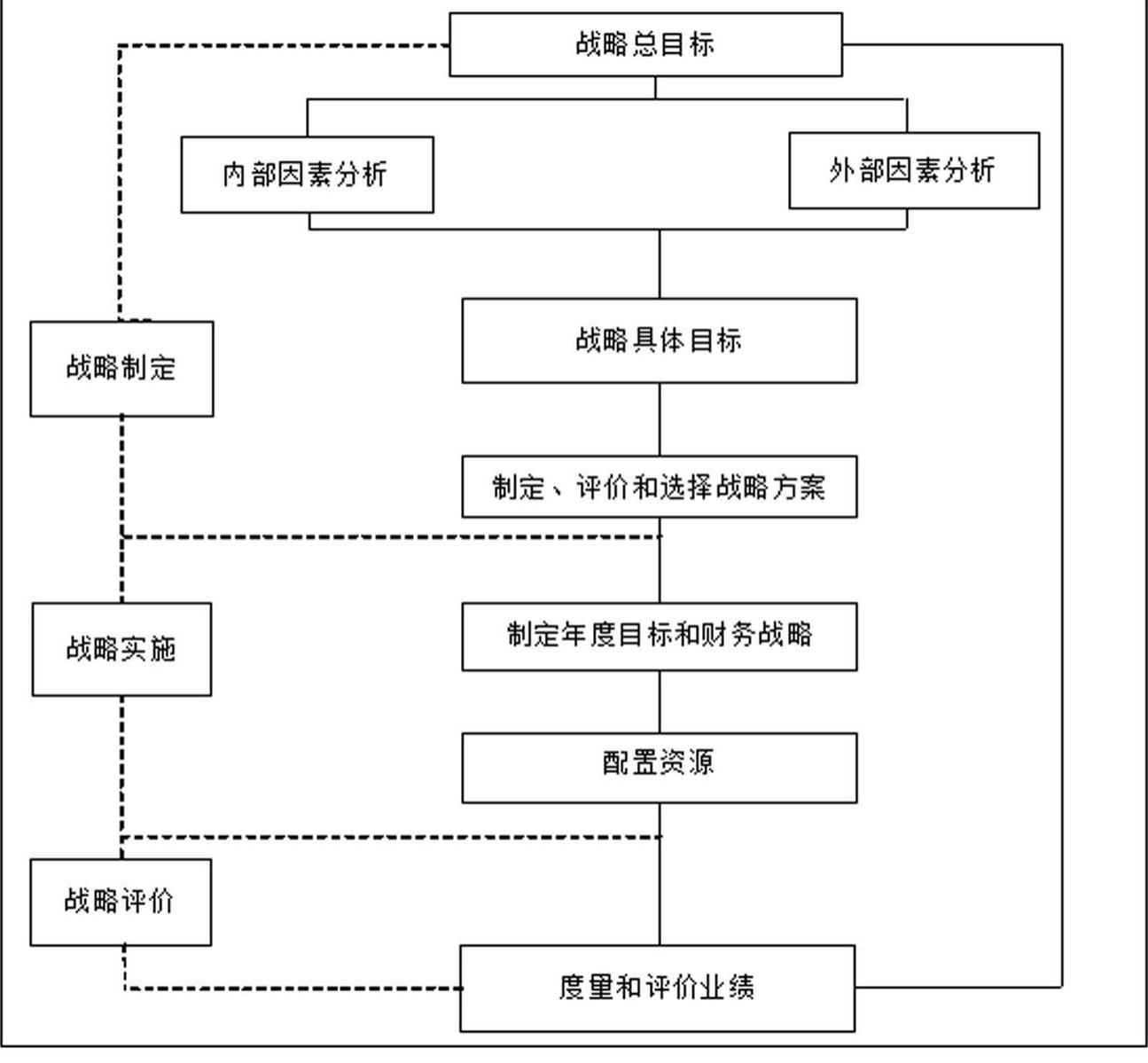

传化集团围绕愿景和目标制定公司战略,以公司战略确立竞争战略,再以竞争战略引领财务战略;反过来,又通过实施成本战略、差异化战略、目标集中战略支持竞争战略和公司战略,最终为成功实现公司目标服务。这就是公司战略管理之间的协同关系。其战略管理流程如图所示。

传化集团创建于1986年,是一家多元化民营企业集团,集团主要事业包括化工、物流、农业、科技城、投资五大领域。传化集团虽然在2002年以前就建立了绩效评价体系,覆盖了企业生产、销售和财务三个方面,对企业的发展起到一定的促进作用,然而该体系也存在着很多的缺陷和不足,主要表现在其关注的重点是企业的日常运营过程,指标体系中没有一个中心和导向作用的指标,不能起到促使企业战略目标实现的作用。2004年,传化集团“以财务为中心,以结果为导向”,围绕财务数据抓关键绩效目标的计划管理和过程控制。2008年又明确提出“严格考核、适度挂钩”,全面拉近了员工的个人绩效评价与企业战略目标之间的关系,通过目标设定和实现过程的管理将员工与企业战略目标捆绑在一起。从此,传化集团的绩效评价向过程控制和结果的战略绩效评价方向发展。

一、传化集团的战略绩效管理流程

传化集团围绕愿景和目标制定公司战略,以公司战略确立竞争战略,再以竞争战略引领财务战略;反过来,又通过实施成本战略、差异化战略、目标集中战略支持竞争战略和公司战略,最终为成功实现公司目标服务。这就是公司战略管理之间的协同关系。其战略管理流程如图所示。

二、传化集团的战略绩效评价的具体做法

1.战略绩效评价体系的组成

传化集团的绩效评价体系由组织绩效评价和个人绩效评价两部分组成。组织绩效的执行标准是战略的实施情况。组织绩效评价包括企业自我评估(对子公司的评估)和对部门的评估。企业自我评估(对子公司的评估)主要分为过去取向的评估和发展取向的评估两方面,一般采用目标管理评估、与过去的数据的比较、战略分析、横向分析等。而企业评估内部部门主要采用流程评估、目标管理评估以及相关部门考核等。

个人绩效评价体系主要采用信息系统管理模式,采用数据测量和模糊测量的方法进行考核评估,主要包括主管评估、自我评估和360度评估反馈。其中,生产人员采取计件工资制;销售人员通过销售业绩来衡量;管理人员的绩效考核有专门的信息系统平台支撑,可以直接在绩效评价系统中清楚地看到管理人员相关的绩效情况。

传化集团在绩效评价指标设置方面以战略为导向,具体包括经济指标、管理指标和发展指标三个大维度。根据各子公司的发展程度和发展情况,对经济指标、管理指标和发展指标赋予不同的权重,并适时做出修改。如对于成熟行业确定的指标值在发展能力方面占20%、经济绩效方面占70%、管理方面占10%;对于新兴行业设定的指标值则是发展能力占70%,经济绩效方面占20%,管理方面占10%。由于成熟行业获利能力较好,但发展升值空间相对较小,因此经济绩效方面占比就较大;而新兴行业当前获利能力较小,但发展升值空间较大,所以发展能力占比较大。

2.战略绩效评价方法

传化集团将平衡计分卡(BSC)与EVA结合起来,以会计利润减去股东认可的资本成本之差作为EVA的结果,来对企业进行绩效评价。

EVA考虑了股东投入资本的成本,与该公司原财务指标相比,显得更加准确,能够更加真实地反映该公司的财务业绩。但如果仅仅采用EVA法进行业绩评价,会促使经营者为了提高EVA,而优先考虑能快速提高EVA的风险低的短期投资项目,放弃有利于企业长远发展、可能给企业带来未来收益的风险较高的新产品开发等长期投资活动。因此,传化集团应用BSC从长期发展潜力的角度围绕财务、顾客、内部流程、学习与成长四个维度对企业业绩进行衡量和评价,促进了企业的长期发展。①财务方面:将评价从传统的指标领域扩展到无形资产和治理资产等领域,如优质服务、研发与工艺能力、员工技能、干劲与灵活性、顾客忠诚度、企业知名度等。②顾客方面:主要是对客户的感情投资、客户需求与期望、对客户价值观的了解、客户留住率等。③内部流程方面:主要是围绕成本、质量生产能力和流程时间的改良与创新等进行评估。④学习与成长方面:主要是指员工能力、组织信息系统的能力、企业活力(凝聚力、沟通速度、创新与应用速度)。在这四个维度中,财务指标是最重要的绩效评价指标,而要实现企业的财务目标,就必须使客户满意度增强;要使顾客满意,企业就必须按时交付使用,必须提供优质的产品和服务,保证流程质量和流程周期,这就需要不断进行技术改造和创新,需要具有较高技术水平的员工来完成,需要员工的学习与成长。BSC四个维度是短期与长期、原因与结果、财务与非财务业绩衡量的有机结合。

战略实施是战略制定后一个极其重要的环节。战略目标分解后,需与企业组织的层级系统嵌套起来,形成既与企业战略保持一致,又与企业组织体系相协调的平衡计分卡体系。为此,传化集团按照组织层级体系将平衡计分卡进行分解,形成企业总体层面、经营单位层面、部门层面和个人层面的不同层级的BSC。这一过程确保了各个层级及员工个人都能清楚地理解战略目标与具体指标的关系,在观念上形成共识,进而让每个员工都能很好地了解自己在企业总体战略中的位置及方向,并在实现企业战略目标的过程中受益。

只有控制好过程,才能确保个人和组织顺利达成绩效目标,为此传化集团主要采取了三项措施:首先,从设定绩效目标后的工作入手,落实关键控制点和相应责任人。其次,在各部门建立“周例会”制度,要求管理者每周都要找下属员工开会,了解员工的工作进展、遇到的困难、是否需要协调和支持等信息。最后,建立项目负责制,定期沟通项目进展,并进一步将工作分解到周例会中及时反馈。为了将人力资本增值的理念切实落地,近年来传化全方位地推进了七大激励体系的建设:文化理念激励、发展愿景激励、成就作为激励、工作氛围激励、企业形象激励、分配待遇激励、福利保障激励等。

经过一段时间的战略实施后,需要根据平衡计分卡绩效评价系统反馈的信息对战略进行分析和调整。这有利于企业的长期可持续发展:将战略性绩效评价与控制的结果在战略层面上进行反馈,是战略调整或制定新战略的依据之一;同时,依据评价结果进行差异分析和偏差纠正,便于企业改进短期经营计划,为决策提供依据。

综上所述,BSC的核心在于如何将战略转换成行动方案或工作计划,能够将企业的目标和战略有机结合,注重企业的长期发展,这恰好弥补了EVA在这方面的不足。BSC与EVA两者相互结合,更加全面、科学,可以使公司管理层重视企业的各个方面,共同构成了一个较为完善的业绩评价系统。■

[本研究获国家自然科学基金(70972119)资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号