摘要:

一、案例简介

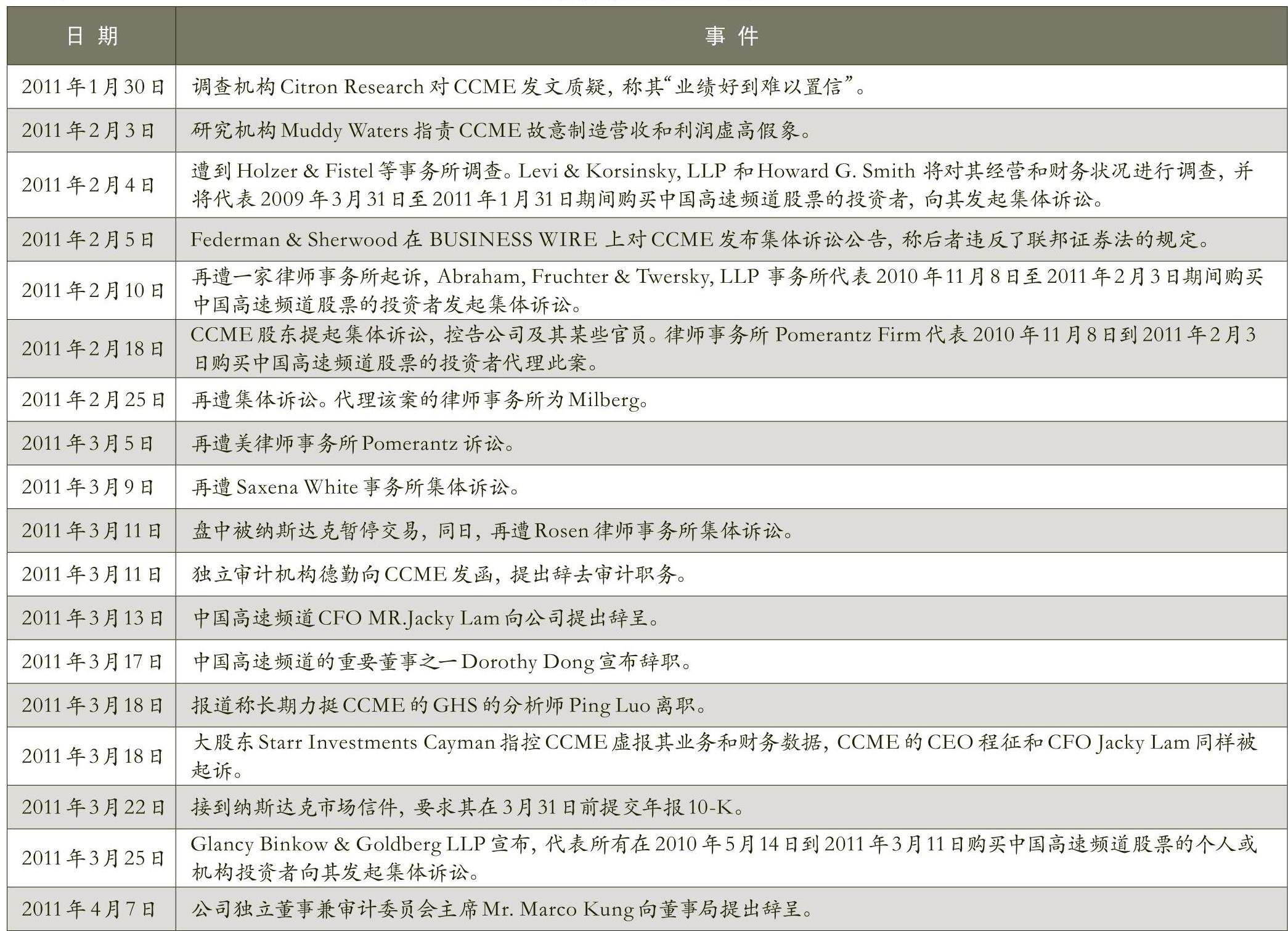

中国高速传媒控股有限公司(NASD AQ:CCME,下称中国高速频道或CCME)成立于2004年3月,隶属于福建分众传媒公司,在福建九地市专业经营城际巴士车载电视媒体,是一家利用福建九地市城际间运营的豪华巴士作为媒介,通过车载视频为乘客提供全正版的视听节目及广告资讯的媒体公司。中国高速频道于2010年6月在纳斯达克全球精选市场上市后,发布了一系列利好消息,包括购买几家运营权和发布现金股利政策等,使其股价一路高升,并被认为是2011年福布斯中国企业最具潜力的企业。但随着2011年1月30日的一份研究报告发表,中国高速频道便遭遇了多起指控,见表1。

二、中国高速频道财务虚实分析

根据中国高速频道向SEC提交的财务报表的数据,运用基本的会计虚假探测技术可剖析其财务状况的真实性。

(一)盈利能力的比较

衡量企业的盈利能力的指标主要有毛利率、销售净利率、ROA和ROE等,把中国高速频道的这些指标与行业数据进行横向比较,再把其与自身近几年的数据进行纵向比较,结果见表2。

从表2看出,2007~2009年,中国高速频道的盈利能力一直处于同业领先地位。其2008年的ROE和ROA相较于其2007年的数据,分别增长了744.6%和...

一、案例简介

中国高速传媒控股有限公司(NASD AQ:CCME,下称中国高速频道或CCME)成立于2004年3月,隶属于福建分众传媒公司,在福建九地市专业经营城际巴士车载电视媒体,是一家利用福建九地市城际间运营的豪华巴士作为媒介,通过车载视频为乘客提供全正版的视听节目及广告资讯的媒体公司。中国高速频道于2010年6月在纳斯达克全球精选市场上市后,发布了一系列利好消息,包括购买几家运营权和发布现金股利政策等,使其股价一路高升,并被认为是2011年福布斯中国企业最具潜力的企业。但随着2011年1月30日的一份研究报告发表,中国高速频道便遭遇了多起指控,见表1。

二、中国高速频道财务虚实分析

根据中国高速频道向SEC提交的财务报表的数据,运用基本的会计虚假探测技术可剖析其财务状况的真实性。

(一)盈利能力的比较

衡量企业的盈利能力的指标主要有毛利率、销售净利率、ROA和ROE等,把中国高速频道的这些指标与行业数据进行横向比较,再把其与自身近几年的数据进行纵向比较,结果见表2。

从表2看出,2007~2009年,中国高速频道的盈利能力一直处于同业领先地位。其2008年的ROE和ROA相较于其2007年的数据,分别增长了744.6%和529.3%,这种飞速直上的畸高增长率不能不让人怀疑。

(二)现金流量分析

现金流好比企业的血液,由于其自身具有的优势,其往往比利润指标更加可靠、真实。现金流量反映了一个企业的经营状况和财务状况,现金流量分析是财务虚假探测的核心技术。

从表3中可以发现,中国高速频道有巨额的经活动现金流,但其营业费用却极低,2007~2009年分别为1657000美元、2813000美元、6354000美元,分别占收入的6.4%、4.5%、6.7%,其极低的费用率,不符合高毛利——高费用率的逻辑。

(三)对销售费用、管理费用、利息收入等情况的分析

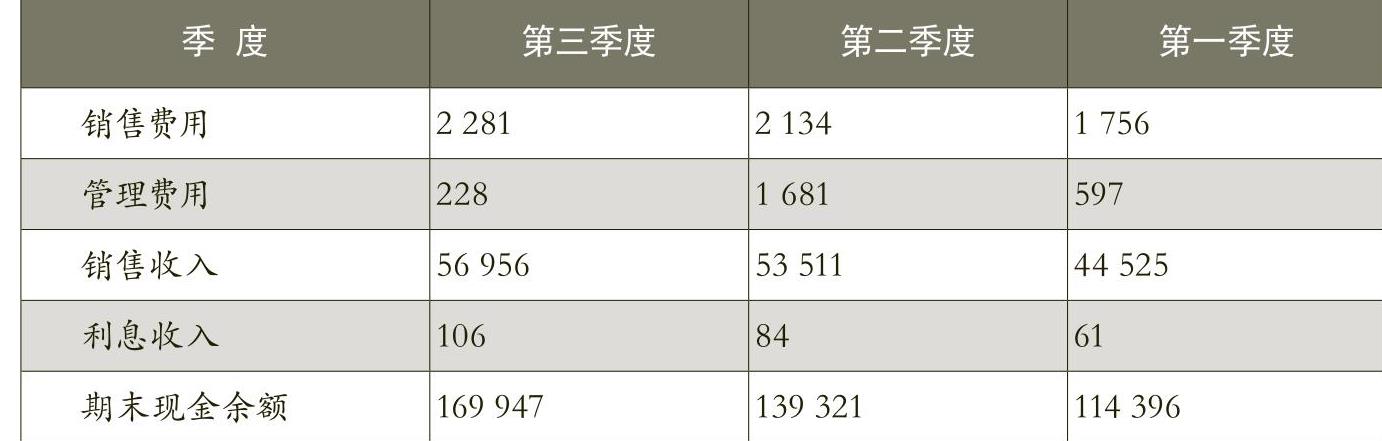

对中国高速频道的费用和收入之间的对比分析,结果见表4。

从表4中看出,中国高速频道的费用率畸低,其前三个季度的销售费用仅占销售收入的3.98%,而销售费用与管理费用之和也仅占销售收入的5.6%,远低于同业水平。作为一家广告公司,费用率如此之低,让人不能不怀疑其所披露的数据的真实性。从表4还可以看到公司期末账面上有大量的现金流,而其利息收入却极少,前三个季度的利息收入仅占现金流的0.06%,这种现象有违常理。从表中还可以发现一个奇怪的现象,其第二季度的管理费用为1681000美元,而第三个季度在销售收入增长的情况下,其管理费用却锐减到了228000美元。种种迹象表明,公司有财务造假的可能性。

三、境外上市投资者保护风险成因分析

2011年以来,中国在美上市企业由于触犯投资者保护制度红线而引发投资者保护风险,从而导致退市的企业家已达34家。中国高速频道作为众多“中国概念股”的一只,其所遭遇的集体诉讼主要集中于对其财务数据真实性和信息披露透明度的质疑,这是境外上市企业遭遇投资者保护风险的直接表现。对中国高速频道的集体诉讼到底是美国投资者的挑剔还是中国在美上市企业自身的问题?一方面,不排除中国公司自身的确在数据披露的真实性和透明度上存在问题,但另一方面,笔者认为,更重要的是中国企业没有对美国市场进行充分的解读和研读,对美国的法律体制和监管机制的研究不够透彻,抱有一种侥幸心理。很多中国企业追寻海外上市是看中了海外市场的发展前

景,也是出于融资的目的,但他们忽略了两个市场中的法律体制差异和监管差异。美国市场作为一个高度发达的市场,具有极为完善的法律体制,对投资者的保护体制远高于国内的水平,最有代表性的就是其“集体诉讼”制度,一旦在公司运营的过程中出现了信息披露不完备,数据披露不真实的情况,就会遭遇一系列律师事务所的诉讼,面对这些异国的诉讼,中国公司又往往抱有一种中国式的思维,无论其自身是否有问题,都会怀着“以和为贵,息事宁人”的心态,很少直面法庭。中国式的妥协让那些美国“找茬公司”把目标锁定在了在美上市的中国公司,成为其攫取利益的一块巨大的“蛋糕”。

四、结论及对策

在美上市的中国公司要想克服“水土不服”的现象,首先,要放弃侥幸的心态,不要钻中国和美国两国法律监管的漏洞,要严格按照美国证券监管委员会SEC的监管体制运营公司。其次,要充分重视对投资者的利益保护,充分研究美国的法律体制,避免与其发生正面冲突,而一旦遭遇诉讼,要以积极的心态来应对,坚持自己的利益和权利。最后,在报表信息的披露方面,要更加真实、全面和透明。■

[本文系北京市自然科学基金资助项目(9112005)、北京市社科规划重点项目(08AbjG215)的阶段性成果,同时得到北京市教委高层次人才资助计划(PHR20100512)项目的支持]

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第19期 > 财务与会计2012年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号