摘要:

国学的基础应是四书五经,易经是五经之首。易经是个系统,是众多学科的渊源。探讨会计复式记账法与易经的联系,对于推动记账方法的研究,丰富会计理论是非常有帮助的。

易有太极 是生两仪

易有太极,太极是宇宙万象共同的基因,也是万物之根源。两仪即阴阳,阴阳是构成宇宙万事万物最基本的元素,代表世界上所有的事物。阴与阳相对,同时又是合一的,是一对矛盾的统一体。

会计的对象是资金运动,核算监督资金投入、运用的整个过程。假如用易经的道理说明这个问题,会计的“太极”即是“资金”,其两仪即是“资金来源”及“资金占用”或者说是“负债”及“资产”。这个“负债”是广义的(下同),在所有权及经营权分离的情况下,对经营者来说,企业的一切资产都是他的负债。复式记账法核心是“资产=负债”。用易经的话来说,是两仪平衡,即:“阴=阳”

美国会计学家井尻雄士把会计分录分为两类:一类是因果法,包括前因和后果;一类是两分法,分为资产与负债。对于因果法,一种增加了,则另一种减少;对于两分法这个平衡公式就不那么简单了,把资金分为两类,这就是易经上所说的“是生两仪”,复式记账法的奥妙就在于此。

现行的记账方法...

国学的基础应是四书五经,易经是五经之首。易经是个系统,是众多学科的渊源。探讨会计复式记账法与易经的联系,对于推动记账方法的研究,丰富会计理论是非常有帮助的。

易有太极 是生两仪

易有太极,太极是宇宙万象共同的基因,也是万物之根源。两仪即阴阳,阴阳是构成宇宙万事万物最基本的元素,代表世界上所有的事物。阴与阳相对,同时又是合一的,是一对矛盾的统一体。

会计的对象是资金运动,核算监督资金投入、运用的整个过程。假如用易经的道理说明这个问题,会计的“太极”即是“资金”,其两仪即是“资金来源”及“资金占用”或者说是“负债”及“资产”。这个“负债”是广义的(下同),在所有权及经营权分离的情况下,对经营者来说,企业的一切资产都是他的负债。复式记账法核心是“资产=负债”。用易经的话来说,是两仪平衡,即:“阴=阳”

美国会计学家井尻雄士把会计分录分为两类:一类是因果法,包括前因和后果;一类是两分法,分为资产与负债。对于因果法,一种增加了,则另一种减少;对于两分法这个平衡公式就不那么简单了,把资金分为两类,这就是易经上所说的“是生两仪”,复式记账法的奥妙就在于此。

现行的记账方法,借贷记账法把资金分为资产与负债,资产说明资金的实物形态,即生产力;负债说明资金归谁所有即生产关系。资产账户可以变成负债账户,负债账户可以变成资产账户。应收款的贷方余额是负债,应付款的借方余额是资产。所以说资产与负债这两大元素完全符合易经对两仪的要求。

《系辞》里说:“刚柔相摩,八卦相荡”、“刚柔相推而生变化”。什么是“相摩”、“相推”、“相荡”?笔者认为,所谓相摩,必须是同一物质的两个方面向不同的方向运动,否则不可能相摩;相推是推移,变换位置,重新组合;相荡是动荡,摩擦、推移而产生动荡,发生变化。会计方法是门实用科学,认为资金时刻都在运动,这个运动的两方不管是资产还是负债其运动方向都是相向的。

对于资金运动这个过程,可以用数值在数轴两侧运动的情况来说明。在数轴原点“0”两侧,正数是阳,负数是阴,正数是资产,负数是负债。当资金运动时,会计记账方法不管是资产还是负债,采用的记账符号:凡资金由左向右运动(负债减少,资产增加)的均“借”记;由右向左运动(资产减少,负债增加)均“贷”记,它的规律是有向左运动的,必有向右运动的;有向右运动的,必有向左运动的,所以“有借必有贷,借贷必相等”,资金运动总是相向的,相等的,这种相向运动就是相摩。

刚柔相推、阴与阳互动、变换位置、重新组合,始形成“四象”即四种类型会计分录(见图1下半部分)。

《系辞》说:“易有四象,所以示也”,是说易经有四象,是用来表示变动征兆的。一个企业的资金运动如在第4象限运动,说明企业的资产、负债同时增加,企业在不断扩大规模;在第1象限运动说明企业的资产在不断周转;在第3象限运动,说明企业的资本结构在调整。但是在第2象限运动,资产与负债同时减少,假如频频出现此类经济业务且数额较大,这说明企业在不断瘦身,不断缩小规模,应引起企业管理者的警惕与注意,应找出个中的原因,抑制这种现象继续发生。

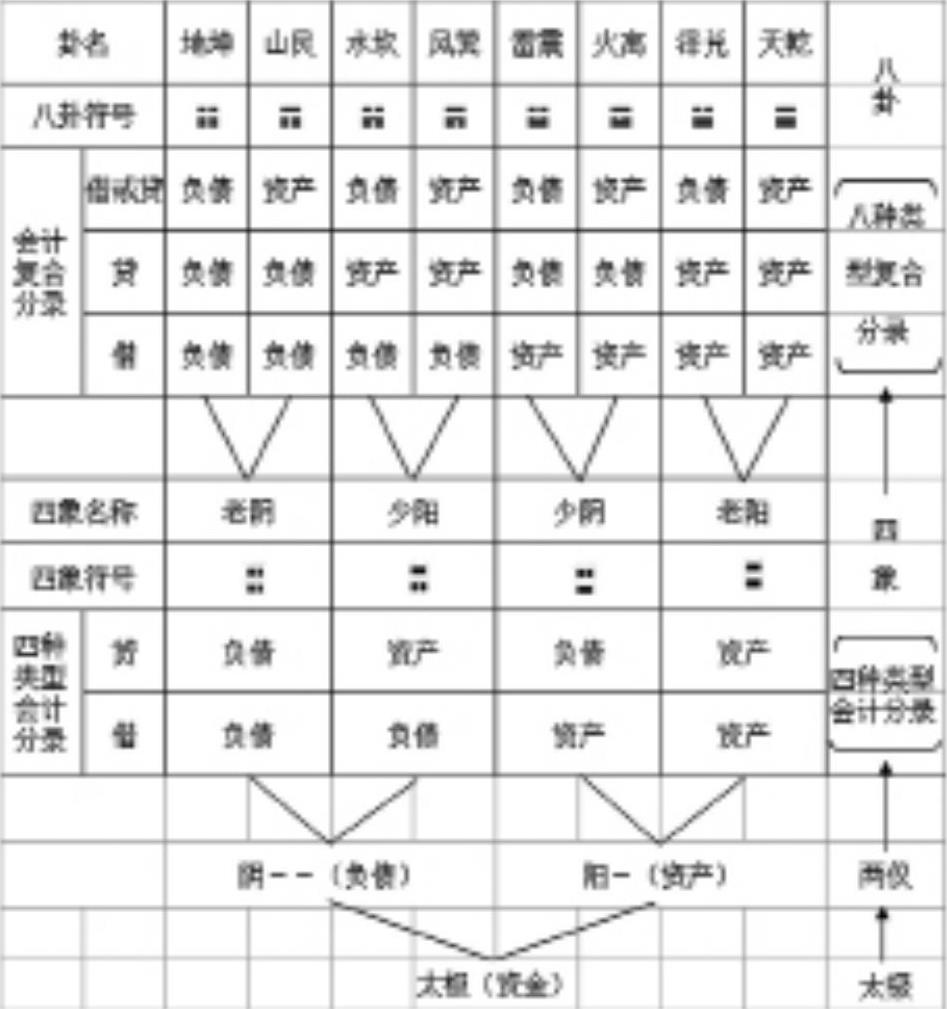

四象生八卦

易经不会仅仅停留在能描述一天四时,一年四季的基础四象上,它要发展,要进一步细划,因此四象生八卦。同理作为反映监督资金运动的会计方法也不能仅仅停留在四种类型会计分录的基础上。因为这四种类型的会计分录并不能满足核算的要求。

四象上面分别加上个阴“――”,或加上个阳“-”就形成八种不同的变化,比如说老阳“7470”,上面加上阳“-”变成天“☰”,如果加上个阴“――”变成泽“☱”,四象上面分别加上个阴“――”或阳“-”,就形成八卦了,即“四象生八卦”。八卦是根据四象的变化生发出来,这八卦就是八个自然符号,代表天地间八种自然现象,这八种自然符号,根据它的特性,进一步概括抽象,又赋予它一个雅号,即:乾、坤、艮、坎、巽、震、离、兑(见图1)。

记账方法、会计分录也遵循这个思路。第一画、第二画或者说一个会计科目与另一个会计科目构成四种类型的会计分录。在此基础上,上面分别加上一个资产或负债就变成涉及到三个或者更多会计科目的复合分录了。

从记账符号上来说,从下往上数第一画应为借,第二画应为贷,第三画应该说可以是借也可以是贷,两种记账符号都可以成立,本来是八卦,每卦又有两种情况,在不准多借多贷的原则下,就会出现16笔复合会计分录,但在16笔复合会计分录中,有许多是重复的,除天“☰”、地“☷”两卦的会计分录没有共同分录外,余之各卦的会计分录均涉及资产又涉及负债,可谓“阴中有阳,阳中有阴”,它们相互之间均有共同会计分录,可以合并归为一类。

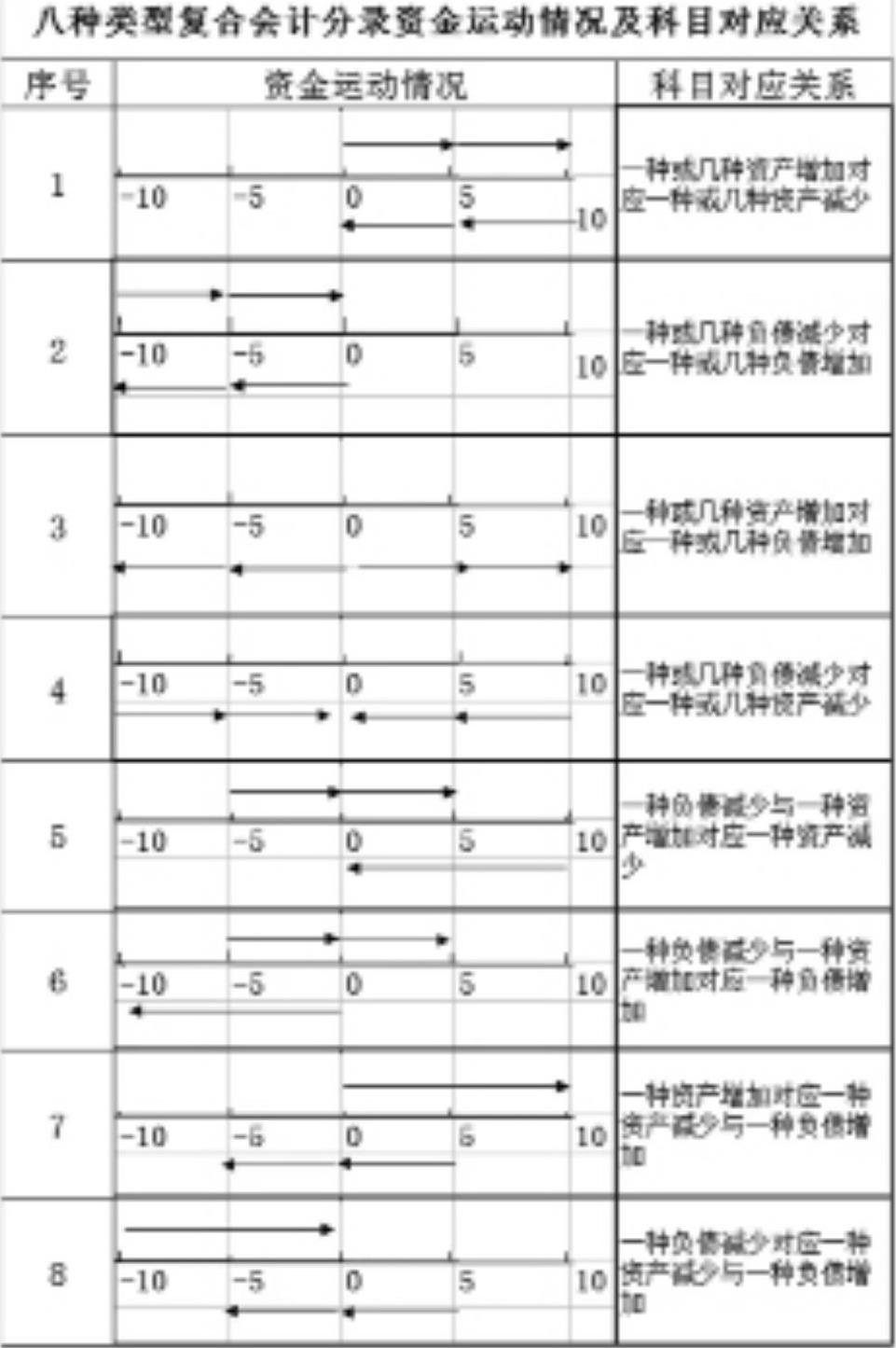

这16笔会计分录经过合并与归纳后形成八类标准复合分录,与易经八卦相吻合。我们对此命名为八种类型复合会计分录。八种类型复合会计分录的资金运动的情况及相互对应关系见图2。

从上面图示上看到,这八种类型复合分录,其中有四笔与四种经济类型会计分录大同小异,其它四笔与四种经济类型会计分录有较大差异。差异点就在于这四笔复合分录其资金运动不管是由左向右运动或者由右向左运动,有一方超过了原点“0”。所以对这八笔复合会计分录可以分为两类:一类是对应的两方都不超越原点的复合分录,即第1、2、3、4笔;另一类是有一方超越原点的复合分录,即第5、6、7、8笔。在不准多借多贷的情况下,前者两方互相对应的账户每一方的性质是同一的,或资产或负债;后者两方对应的账户性质一方是同一的,或是资产或是负债,而另一方则不是同一的,有资产也有负债。

易与天地准,故能弥纶天地之道

当我们看到易经的标志八卦图时,就让人想起了资产负债表,八卦图是在一个圆圈里,中间有一条象“S”样的线,把这个圆划分为二,形成了一条白色的鱼,一条黑色的鱼,即阴阳鱼。白头鱼上有个黑眼,黑鱼头上有个白眼,这个黑鱼与白鱼象征着阴、阳两仪,两者永远是相等的。那个黑眼与白眼说明阴中有阳,阳中有阴。对此我们可以这样解释:这条“S”线如同资产负债表上平分资产、负债的分界线,阴相当于负债,阳相当于资产,负债恒等于资产,两者随圆的增大同时增大,随圆的减少而同时减少,不断地向前滚动发展。那鱼的白眼与黑眼是备抵账户,如“折旧”备抵“固定资产”。那四周的八卦符号不就是一笔笔的会计分录吗?易经的标志八卦图与反映企业资产负债总括情况的资产负债表如出一辄,其关系密切可见一斑。

借贷记账法久盛不衰,基本原理五百多年来没有大的变化,其原因就在于这一方法完全符合易经系统,在理论上与易经相通从而立于不败之地。■

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第18期 > 财务与会计2012年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第18期 > 财务与会计2012年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号