摘要:

20世纪80年代中后期,以美国会计学家卡普兰(Robert S.Kaplan)教授为代表的西方学者提出了作业成本法。20世纪90年代初,这一方法引入我国并受到广泛关注。

一、作业成本法的计算原理与关键环节

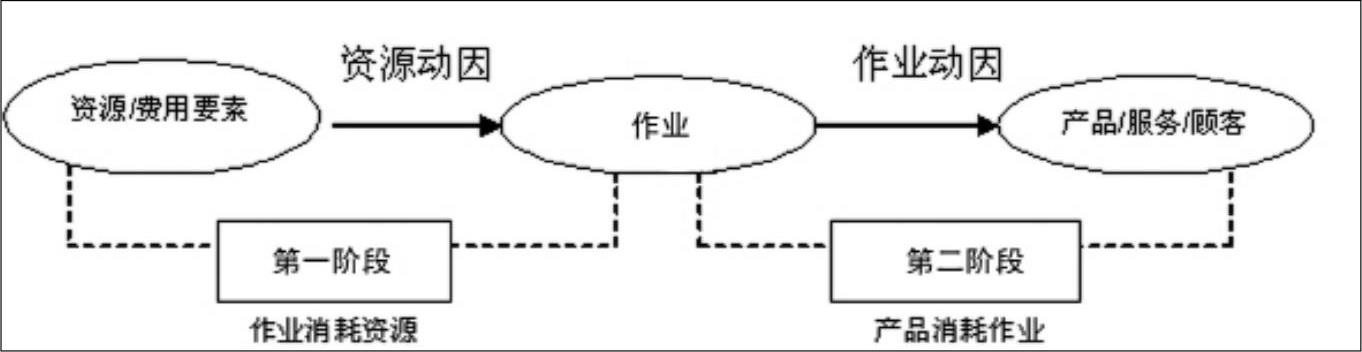

作业成本法首先引入“作业”观念,进而将企业的资源费用同使用这些资源的经营行为和生产过程(即作业)联系起来,依据资源分配动因,把作业成本分配到产品、服务和受益于作业的顾客,即采用“作业消耗资源,产品消耗作业”的二阶段成本法(如图1所示)。

具体计算程序如下:

1.确认耗用企业资源(尤其是辅助资源)的所有作业。作业的含义非常广泛,凡是为了特定目的而消耗资源的活动或事项均称为“作业”,包括订立合同、查验材料、维修机器、生产准备、顾客市场研究和支持等。对于作业的确认、分类以及恰当地合并为“作业中心”是作业成本计算的关键环节。

2.按照资源耗费的比例将间接成本归集到每一项作业(或作业中心)。在企业发生的资源耗费中,一部分用于构成产品实体,而另外的部分用于提供一系列辅助作业活动,诸如订立合同、签发订单、查验材料、搬运材料、维修机器等,从而为各类顾客生产产品和提供服务。作业成本法的目的是对用于各...

20世纪80年代中后期,以美国会计学家卡普兰(Robert S.Kaplan)教授为代表的西方学者提出了作业成本法。20世纪90年代初,这一方法引入我国并受到广泛关注。

一、作业成本法的计算原理与关键环节

作业成本法首先引入“作业”观念,进而将企业的资源费用同使用这些资源的经营行为和生产过程(即作业)联系起来,依据资源分配动因,把作业成本分配到产品、服务和受益于作业的顾客,即采用“作业消耗资源,产品消耗作业”的二阶段成本法(如图1所示)。

具体计算程序如下:

1.确认耗用企业资源(尤其是辅助资源)的所有作业。作业的含义非常广泛,凡是为了特定目的而消耗资源的活动或事项均称为“作业”,包括订立合同、查验材料、维修机器、生产准备、顾客市场研究和支持等。对于作业的确认、分类以及恰当地合并为“作业中心”是作业成本计算的关键环节。

2.按照资源耗费的比例将间接成本归集到每一项作业(或作业中心)。在企业发生的资源耗费中,一部分用于构成产品实体,而另外的部分用于提供一系列辅助作业活动,诸如订立合同、签发订单、查验材料、搬运材料、维修机器等,从而为各类顾客生产产品和提供服务。作业成本法的目的是对用于各种作业的资源进行计量和定价,进而把辅助资源费用追溯到对应的作业中,直到将企业的全部辅助资源费用都对应到相应的作业中为止。归集到每一项作业的间接成本构成了作业成本库(cost pool或成本集结点),从而得出每一项作业的间接成本。这一步反映的是“作业消耗资源”。

3.确定成本动因。成本动因也称为成本驱动,它是间接成本产生的原因和作业成本的分配基础。收货处理成本的大小取决于收货的次数,因此,收货次数可以视作这项活动的成本动因。成本动因将各项作业的数量和各项产品对作业的需求联系起来,选择各项作业的成本动因是将作业成本分配到各种产品的关键环节。

4.按照产品或劳务消耗成本动因的数量将成本库中的间接成本分配到产品。它所反映的是产品消耗作业。为此,除了需要了解每一产品成本中心所耗费的材料、直接人工和机器小时之外,还需要了解每一产品的各个成本驱动数量。在此基础上计算每一项作业(中心)的成本驱动率以及某项产品或劳务所分配的间接成本。有关计算如下:

某项作业(中心)的成本驱动率=该项作业的间接成本额/该项作业(中心)的成本驱动数量;

某种产品或劳务的间接成本=∑(消耗某项消耗成本动因的数量+该项作业的成本驱动率)。

对于某种产品或劳务而言,在计算得出其应分配的各项间接成本后,再加上其直接材料费和人工费即得出该种产品或劳务的成本总额。

二、作业与成本动因间的内在联系

作业的确认、分类与成本动因的选择之间存在着密切的联系。首先,成本动因是识别一项活动能否成为作业单元的重要标准。在作业成本法下,成本核算的对象从传统的产品品种、批次、步骤等转变为每一项作业(即作业单元)。一项活动能否成为作业单元取决于是否存在恰当的成本动因。如果一项活动的成本动因是唯一的,那么,可以将其视为一项基本的作业单元,能够确认为作业成本核算的对象。其次,成本动因是一项作业产出的定量计量。例如,一般维修费用因持续使用机器设备而发生,其持续使用就需要通过机器工时进行计量;高度自动化条件下的收货活动就需要通过收货次数来计量;在将间接成本归集到作业成本库之后,就需要为各个成本库确定恰当的成本动因,从而把各项作业的作业量和各项产品对作业的需求联系起来,最终将作业成本分配到各种产品、服务或顾客中去。再次,作业与成本动因具有同质性。企业的生产经营过程涉及多项作业,其数量可能以千、万计。如果根据每一产品、服务和顾客所消耗的数以千、万计的作业直接进行各项间接费用的分配并不符合“成本效益原则”,其实施成本将远远超过由于信息准确性提高所带来的收益。因此,在企业确定的作业中,应区分其是否同质,同质的作业应进行归类、合并,使其共享一个成本动因。一般而言,归并分类后作业的数量越多,成本动因的数量就越多,信息就越精确,作业成本计算成本系统复杂且实施成本高;反之,系统就相对简单,实施成本较低,信息就不够精确。作业成本计算的目标在于达到帕累托最优,在作业的归并、成本动因数量的确定与期望的信息精确度方面实现均衡。

三、作业的分类与成本动因的选择

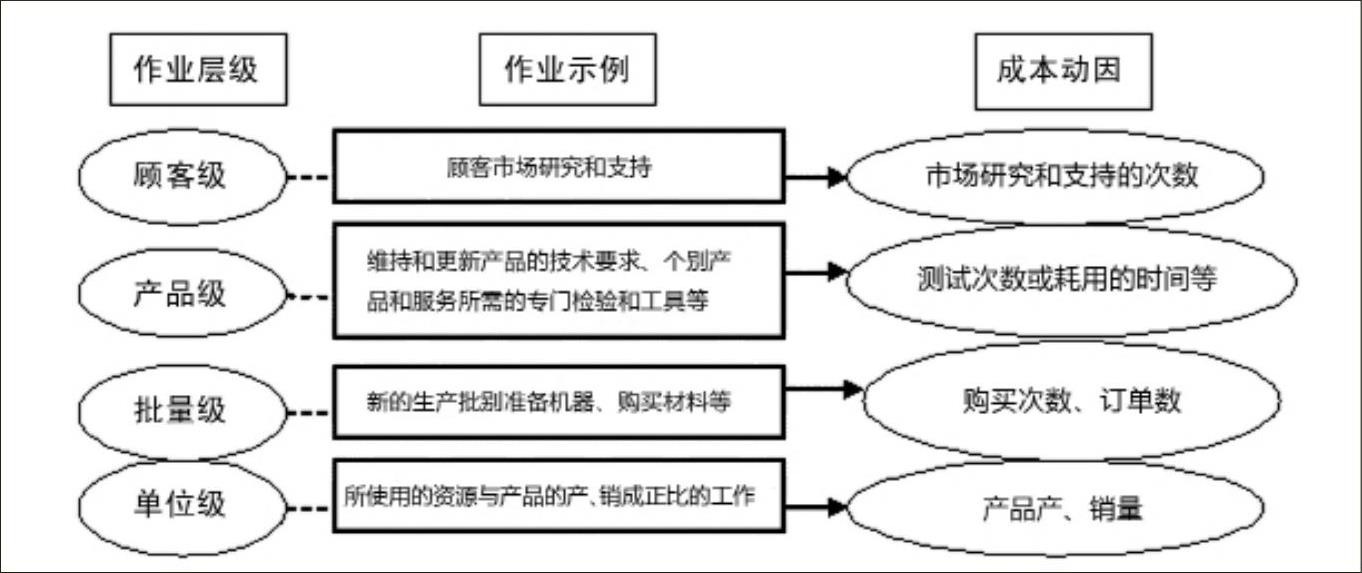

按照作业的层级及其与成本动因之间的内在联系,作业的分类及与其相关的成本动因如图2所示。

1.单位级作业指所耗用的资源与产品的产、销量成正比的工作,包括产品生产的机加工作业,水、电、汽等动力的持续供应,供应机器设备的一般维护与修理等。它们的费用发生额同产品产、销量成正比,一般采用人工工时、机器工时以及加工的材料数量等标准进行分配。这种做法实质上继承了传统成本计算体系中关于间接费用的归集、分配方法,其成本动因与传统成本计算体系中的分配基础或标准(包括产品产量、生产工人工时、生产工人工资、机器设备实际工时、机器设备定额工时等)相一致。

2.批量级作业指与批别相关的活动或事项,包括订单处理、生产指令、设备调试、货物验收、材料处理、货物包装与运输、品质保证等。它和单位级作业的主要区别在于完成批量级作业所需要的资源不依赖于每批次所包含的单位数(一次生产准备后生产的部件数,购买订单中包含的购买数量,一位顾客装运的产品数量)。批量级作业耗用资源的多少主要与发生的次数相关,而与每一批的数量基本无关。与批量级作业相关的成本动因就是订单数、生产指令数、为准备各批生产所作的设备调整次数(或耗用时间数)、检验的次数(或耗用时间数)。这些数值依据作业发生频率来计量,也称为经济业务驱动。

在传统的成本计算体系中,由于批量级作业相对较少,所以一般不单独确认、计量与批量级作业相关的费用。随着市场个性化需求的增加,公司需要更多的批次作业,包括为生产一系列不同类型产品和部件的工厂做生产准备,为复杂的产品材料清单购买材料,满足个别顾客需要的定单等,这就需要提供额外的资源来完成。因此,作业成本法下需要确认、计量和分配处理批量级作业的成本。这是其与传统成本计算制度相比的一个显著特点。

3.产品级作业,指完成每一类产品(或服务)的生产所需要的工作,包括产品和服务的检验测试、零部件仓储管理、产品工艺设计、技术要求的维持和更新、为产品或服务提供的技术支持、新产品介绍、产品特征修改等。它们是为了维持企业的生产能力而发生的,费用的发生额取决于企业的生产能力。

与产品级作业相关的成本动因包括测试次数或耗用的时间、零部件的品种以及耗用的设计时间或更改设计或工艺的次数。

4.顾客级作业,指将产品级作业概念扩展到工厂以外,使公司能够完成向个别顾客的销售,包括顾客市场研究和支持等。同样,顾客级作业与向顾客销售以及交付的产品数量无关,其成本动因包括向顾客销售产品、提供服务、市场研究与支持的次数等。■

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第18期 > 财务与会计2012年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第18期 > 财务与会计2012年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号