摘要:

一、引言

1.企业年金及类型

企业雇员的养老资金一般由三个层次构成:基本养老保险、企业年金和个人存款。“企业年金”是雇员在退休前自愿缴纳、企业给予一定补助、雇员退休后按期领取的一种保险性投资,可看作雇员的一种补充养老金和企业对雇员的一种激励计划。

根据缴费和支付方式,企业年金分为待遇确定型(Defined Benefit,DB)和缴费确定型(Defined Contribution,DC)两种。DB型企业年金一般由企业单独或与雇员共同按年金应发放额缴纳;根据雇员退休时工资、工龄等因素确定发放额。DC型企业年金一般由员工自愿、企业配套缴纳;根据雇员退休前年金缴纳总额确定发放额。DB型企业年金的缴费率一般难以让雇员自行决定,而DC型企业年金允许雇员按照一定方法自行决定缴费率。因此,笔者倾向于为雇员提供基于自身效用最大化的缴费率决定方法,故选用DC型企业年金进行研究。

2.企业年金缴费率确定问题的提出

企业年金缴费率是指雇员在退休前,年金缴费额占收入的比率。企业年金替代率是指雇员退休后,年金收入占退休前收入(或社会平均收入)的比率。根据年金缴纳额应等于收入额的精算平衡原理,年金缴费率与替代率相对应存在,可相互推出。...

一、引言

1.企业年金及类型

企业雇员的养老资金一般由三个层次构成:基本养老保险、企业年金和个人存款。“企业年金”是雇员在退休前自愿缴纳、企业给予一定补助、雇员退休后按期领取的一种保险性投资,可看作雇员的一种补充养老金和企业对雇员的一种激励计划。

根据缴费和支付方式,企业年金分为待遇确定型(Defined Benefit,DB)和缴费确定型(Defined Contribution,DC)两种。DB型企业年金一般由企业单独或与雇员共同按年金应发放额缴纳;根据雇员退休时工资、工龄等因素确定发放额。DC型企业年金一般由员工自愿、企业配套缴纳;根据雇员退休前年金缴纳总额确定发放额。DB型企业年金的缴费率一般难以让雇员自行决定,而DC型企业年金允许雇员按照一定方法自行决定缴费率。因此,笔者倾向于为雇员提供基于自身效用最大化的缴费率决定方法,故选用DC型企业年金进行研究。

2.企业年金缴费率确定问题的提出

企业年金缴费率是指雇员在退休前,年金缴费额占收入的比率。企业年金替代率是指雇员退休后,年金收入占退休前收入(或社会平均收入)的比率。根据年金缴纳额应等于收入额的精算平衡原理,年金缴费率与替代率相对应存在,可相互推出。

缴费率、替代率直接关系到企业年金养老保障作用的发挥,是设计企业年金方案时需要解决的重要问题。我国政府只是对企业的缴费率进行了最高额限制,并没有给定企业或雇员的具体缴费率水平。因此,基于不同的方法和价值判断,许多学者研究了不同的缴费率和替代率确定方案。徐颖、李晓林(2009)认为缴费率或替代率的确定方法主要可以分为两类:基于经济一般均衡视角和基于经济局部均衡视角的方法。基于一般均衡的角度,具有代表性的是杨再贵(2010)从经济的内生增长确定缴费率的方法;基于局部均衡的角度,具有代表性的是邱东等(1999)从工资收入水平确定合理替代率的方法。郑秉文(2011)认为:在我国目前阶段,不同层次的社会保障制度应发挥各自独特功能,缴费型社保制度的设计应着重考虑其激励职能(效率),暂缓考虑其再分配职能(公平)。

对于企业年金这种缴费型社保制度,本文侧重关注其在效率方面的职能,从提高雇员效用的角度来构建模型。因此,本文研究方法的视角是基于局部均衡的。

二、贴现效用最大化方法

1.贴现效用思想概述

(1)早期理论

“贴现效用”思想由来已久,亚当·斯密和约翰·雷等人于19世纪就分别在不同著作中提出了跨期选择问题。斯密曾指出:跨期选择会影响个人的健康、财富、幸福,乃至国家经济的繁荣。雷认为:人们的跨期选择是遗产动机等积累因素和对今天消费的愿望等抑制积累因素共同作用的结果。

欧文·费雪在著作《利息理论》中用时间偏好(人性不耐)理论具体阐述了“贴现”的由来,他认为:人们对于现在的财货多一单位给现在带来的边际效用,大于将来的财货多一单位给现在带来的边际效用。

(2)萨缪尔森的贴现效用模型

(3)新近发展与本文的应用

贴现因子是贴现效用模型研究的核心。在萨缪尔森之后,许多经济学家都将贴现因子改进并应用于多种问题的研究。改进方向主要有两个:一是将贴现因子内生化,如Hirofumi Uzawa假设贴现因子是人们消费水平效用的函数。二是将贴现因子动态化,如David Laibson提出“双曲贴现因子”(Hyperbolic discounting),认为人们对距离现在越远的效用,关心程度越低。双曲贴现因子的数学表达形式是:6461

采用“双曲贴现因子”的效用贴现模型,较为符合常人对待效用的态度,且该方法对实证数据的拟合度较高。同时,“双曲贴现因子”可以很方便地用“拟双曲线贴现因子”(Quasi-Hyperbolic discounting)代替,以简化计算。继续使用上述符号,其贴现效用函数的数学表达形式是:6461。本文采用拟双曲线贴现因子的贴现效用模型来分析问题。

2.贴现效用法应用于企业年金缴费率的确定

理性人为了实现生命周期中各期效用的贴现之和最大化,需按一定方法分配各期消费与储蓄(投资)。这种“基于生命周期的投资理论”已被萨缪尔森、罗伯特·莫顿、兹维·博迪等人广泛讨论,并加入了风险资产、劳动收入等因素。

而在没有缴费额上限、投资对象等限制下,DC型企业年金可在一定程度上视作一种普遍性较强的储蓄(投资)。对于一个参加DC型企业年金计划的雇员,可按一定方法分配其收入用于消费和缴纳企业年金,以实现生命周期贴现效用最大化。在实现该最大化时,必然存在相对应的年金缴费率。由此,我们计算得出使雇员参与年金计划后生命周期贴现效用最大化的年金缴费率。

三、建立模型

1.模型假设

本文研究基于“贴现效用模型”的“DC型企业年金”缴费率问题,因此模型的假设从贴现效用方法的一般假设和DC型企业年金的规则这两方面入手。

对DC型企业年金方案的假设:①缴费额与收入额满足精算平衡原理,年金运作过程无任何政府补助、干预或限制等外部因素。②政府对DC型企业年金采取“EET”税收方式,即在对年金的收缴、投资获益阶段免税,对年金发放阶段征税。且征取累进税,税收额可用速算扣除数计算。③雇员各期收入在退休前以工作首期为基期,等速增长。④年金储蓄投资的收益率在雇员退休前后不变。⑤企业按照雇员自愿缴纳的年金额,给予一定的配套年金缴费。

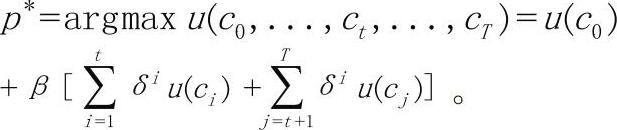

2.目标函数

基于上述分析和假设,建立目标函数:

3.参数计算及约束条件

4.单期效用函数的具体形式

在模型的实际应用中,还需给定目标函数中单期效用函数的具体形式。根据“边际效用递减”假设,一般地,可选用“双曲绝对风险厌恶类效用函数”(Hyperbolic Absolute Risk Aversion,HARA):6562。该类效用函数可化为多种常用的效用函数,如令b=0,γ<1,则是幂函数。

5.解的存在性

根据基于贴现效用思想的假设①和②,雇员将对现在和未来的消费进行合理分配,既不会过分集中于现在,也不会过分集中于未来,因此,总存在一个最优分配方案使雇员的贴现效用最大,即存在雇员的最优缴费率。

需要说明的是,不同人的贴现因子、效用函数并不固定,本文的模型是动态优化模型,需要设定具体情景,方可计算。理论上,在设定情景并给出各参数后,可使用迭代逆推、计算机数值模拟等方法获得缴费率的解。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第17期 > 财务与会计2012年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第17期 > 财务与会计2012年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号