摘要:

当今社会,减少碳消耗,进入低碳经济时代是必然趋势。作为财务会计工作者,笔者认为,在成本核算中应突出对产品碳成本概念的关注,并有意识地计算分析产品的碳成本,加强对产品的碳消耗及其成本的定量认识,从而引起企业各方面人员在产品设计、工艺、生产等诸多方面注重碳经济成本,为低碳经济时代做出自己的贡献。下面,以中国兵器装备集团华强化工厂发生的真实事项为例,讨论碳成本的运用,以供其他企业参考。

一、对碳成本(动力费用项目)关注的由来

(一)配套橡胶密封件的供价是否有根据

我厂(华强化工厂)两个分厂之间关于×产品橡胶密封件的厂内供价争议已有时日。被供分厂提出该产品应降价50%,否则向厂外采购;供方分厂则认为该产品的成本不可能使供价降低一半。价格的制定要依据成本,也要考虑社会比价。根据供应分厂提供的该产品一年的实际成本资料与收集的该产品工艺定额等相关技术资料可以看出(见表1),...

当今社会,减少碳消耗,进入低碳经济时代是必然趋势。作为财务会计工作者,笔者认为,在成本核算中应突出对产品碳成本概念的关注,并有意识地计算分析产品的碳成本,加强对产品的碳消耗及其成本的定量认识,从而引起企业各方面人员在产品设计、工艺、生产等诸多方面注重碳经济成本,为低碳经济时代做出自己的贡献。下面,以中国兵器装备集团华强化工厂发生的真实事项为例,讨论碳成本的运用,以供其他企业参考。

一、对碳成本(动力费用项目)关注的由来

(一)配套橡胶密封件的供价是否有根据

我厂(华强化工厂)两个分厂之间关于×产品橡胶密封件的厂内供价争议已有时日。被供分厂提出该产品应降价50%,否则向厂外采购;供方分厂则认为该产品的成本不可能使供价降低一半。价格的制定要依据成本,也要考虑社会比价。根据供应分厂提供的该产品一年的实际成本资料与收集的该产品工艺定额等相关技术资料可以看出(见表1),该产品的制造成本达54.21元/套(其中变动成本54.01元/套,固定费用0.2元),与现价70元/套相比有利润,成本利润率达29%,证明确有降价空间,故供应分厂提出最多降价20%。而被供分厂坚持如果不降低一半,则向外厂采购,并且已向××厂联系,得到了对方承诺。总厂财务部门根据供应分厂的实际成本,应支持供应分厂降价20%的意见,但被供分厂可以得到降价一半的外厂供应,按市场择优原则,又无法否定被供分厂的意见。总厂财务部门处于两难之中。

(二)对配套橡胶密封件变动成本的分析(见表2)

从表2可以看出,原材料成本12.73元/套,占变动成本的23.57%,显然不是影响成本与价格的主要因素,而且该产品使用材料净量与加工余量比甚小,说明在原材料成本中挖潜的可能性极微;人工成本15.07元/套,占变动成本的27.9%,应考虑是影响成本的一个因素;动力成本26.21元/套,占变动成本的48.53%,应该是影响该产品成本的决定因素。

(三)对配套橡胶密封件中动力成本的剖析

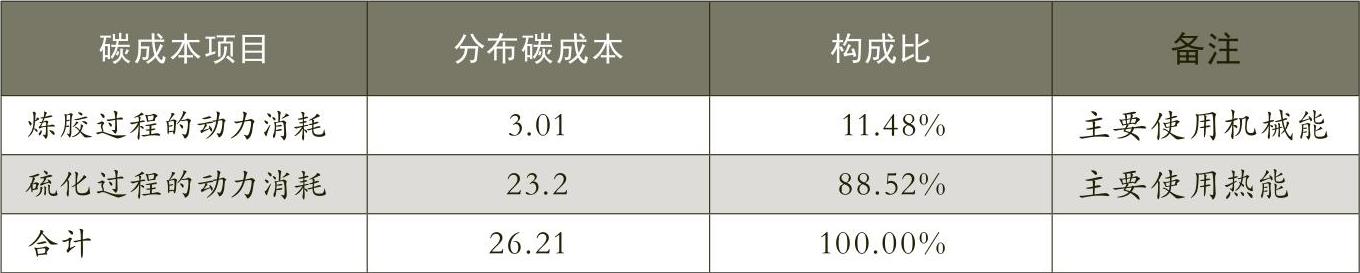

该产品的橡胶工艺生产流程基本分为两个部分:前部分是通过炼胶机将原橡胶与其他材料混合成混炼胶,主要使用机械能;后部分是把一定数量的混炼胶放在成型的模具里,经过平板硫化机加热硫化,使其定型成为所需产品,主要使用热能。这两种能源都是通过电能转化来的。从表3可以看出,该产品中的碳成本主要发生在后部分,是由硫化过程热动力消耗形成的,占动力成本的88.52%,占变动成本的43%,显然是该产品成本挖潜的主要目标。

(四)橡胶密封件从工艺改进挖潜的可能性

继续分析硫化热动力消耗成本形成的原因及挖潜的可能性不是单凭会计人员算账就能做到的,必须提高到技术与经济相结合的层面上,所以成本会计人员了解生产流程、熟知工艺、懂一点技术是很有必要的。为此,我们一方面深入生产现场,向分厂领导汇报成本分析情况,向技术人员学习、了解具体工艺生产细节,讨论是否有降低该产品硫化过程碳成本的可能性。笔者了解到我厂生产的药用橡胶瓶塞与配套橡胶密封件几乎有着同样的生产流程与生产方式,即前阶段用炼胶机炼胶,后阶段用硫化平板机硫化,其机械与热动力消耗是一个模式,那么其碳成本是不是也畸高不下呢?

相关财务数据显示,胶塞产品原材料成本占80.27%,而其动力成本、人工成本合计不到20%;×产品橡胶密封件产品原材料成本只占23.57%,而动力成本、人工成本高达76%。尤其是两个产品的碳成本,胶塞产品只有9.15%,而×密封件碳成本高达48.53%。两者碳成本的巨大差别是如何产生的?笔者深入到这两种产品具体的生产工艺查找,得到的结果是:

1.在模具方面,胶塞产品使用了大模具且一模多产品,在使用平板硫化机71*76CM2的热板平面上,一次成型硫化Φ20胶塞891个。其产品加热硫化过程中,产品有效受热面积达52%以上,其无功的热损失率为48%以下。而×产品橡胶密封件产品使用了不同规格的模具且一模一产品,在使用平板硫化机78*80CM2(比前者平板面积还大)的热板平面上只放一块模具,一次硫化成型仅一个产品,其产品受热有效面积仅为6.7%,其无功的热损失率达93%以上。通过上述比较可以看出,由于模具设计不同,模具在硫化机热板平面上受热的有效利用率也不同。×橡胶密封件系单件生产且外延尺寸很多,有的尺寸较大,一种规格只能设计一幅模具,形成生产一个产品必须占用一个硫化机平板平面,可见在设计时对热效损失问题没有认真考虑。经过与分厂领导、技术人员及工人等讨论,笔者认为应结合密封件垫圈的产品特点,采取大小规格产品套模,形成一模几种不同规格的产品,以改变一模一个产品的状况。同时也可以考虑设计不同产品但可同种厚度、标准规格的模具,以满足在平板平面上拼凑多层、多块模具的做法,总之减少热损失、降低碳成本应成为生产设计的理念与追求。

2.在硫化条件方面,胶塞产品使用高温短硫化,硫化时间较短,而密封件产品相对而言是低温长硫化。因此减少硫化时间,也可以减少碳成本,这就要求在技术上改进橡胶配方,以适应密封件高温短硫化的需要。

3.在工艺方面,大规格的密封件使用整体模压成型方式,使用一块模具,占用一个硫化机热板平面确实很难提高热效的利用。要从根本上降低碳成本,可以考虑使用压出成型方式,然后采取拼接成型,在硫化罐硫化等,这样必然能大幅度降低碳成本。目前分厂一些初步的改进,已使该密封件的供价降低了25%。

二、建立碳成本理念的若干问题思考

(一)建立碳成本项目的意义

从18世纪以来,人类大量使用煤炭和石油等化石燃料生成电能输送到生产企业,形成机械能、热能、化学能等,造成大气中排放了大量的二氧化碳气体,加上在热耗中形成的水蒸汽以及甲烷等都是温室效应气体,从而带来地球变暖、环境污染等诸多问题。如果仅从碳排放而言,许多产品加工企业并不直接使用煤、石油等化石燃料,但所有企业都要用电,其与碳排放有间接关系。在某种意义上,列出碳成本就是列出了间接碳排放的程度,就是承担了对碳排放的责任。加强各级人员对碳成本的认知,争取不断降低碳成本,就是会计人员对低碳经济时代的贡献。

(二)碳成本的范围及内涵

在当今多数能源来自污染能源转化时,我们可以把动力成本与碳成本简单地化等号,这是因为动力成本就是反映了企业电、煤、石油、气的消耗(应把水消耗剔除)。随着清洁能源(太阳能、水能、风能)的逐步扩大,在动力成本的项目下应该分a碳成本、b非碳成本。当然这不是耗电企业能做到的,但对供电企业则是有意义的。然而目前还是应把动力成本理解为碳成本,这更有利于我们对碳消耗的关注。

根据碳成本在成本中的比重,区分高碳经济产品与低碳经济产品是有必要的,这会使我们更加把目标转向高碳耗薄弱环节。当然界定这两类产品对不同行业、不同产品、不同工艺应有不同的标准。关于高碳、低碳经济产品划分的经济意义,应该与划分劳动密集型、高新技术型的产品一样,在分析处理某些深层次的社会经济问题时起作用。

(三)碳成本建立的作用

建立碳成本项目,是为了突出碳成本的理念,引起对碳成本的关注,使企业能从反映的碳成本及其分析中找到成本挖潜的可能性,并以不断降低碳成本为企业的追求目标。同时上级部门如能把碳成本列为常年考察评价企业的重要经济指标,可起的作用将不可低估。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第15期 > 财务与会计2012年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第15期 > 财务与会计2012年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号