摘要:

根据我国证劵交易所的规定,上市公司最近三年连续亏损,或者被实行退市风险警示后首个会计年度审计结果表明公司继续亏损,该上市公司将会被进行暂停上市处理。为了保住自己的上市资格,几乎所有的ST上市公司都有强烈动机使自己的报表由亏损转为盈利。利用“债务重组损益”、“非流动资产处置损益”、“计入当期损益的政府补助”和“单独进行减值测试的应收款项减值准备转回”等非经营性损益扭亏是ST公司最常用的手段。以下对此进行案例分析。

一、债务重组案例分析

根据我国《企业会计准则第12号——债务重组》的规定,债务人应当“将重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值的差额”计入“营业外收入(债务重组利得)”。这意味着,企业在债务重组行为中获得的收益将计入当期损益,从而直接影响企业财务报表净利润。下面以广东博信投资控股股份有限公司2007年的财务报告为案例进行分析。

广东博信投资有限公司(以下简称ST博信)是一家主要生产销售电子元器件和电子整机、广播通信设备、工业气体、电子工业专用设备及材料的上市公司。该公司2005~2007年会计数据主要财务指标如表1。...

根据我国证劵交易所的规定,上市公司最近三年连续亏损,或者被实行退市风险警示后首个会计年度审计结果表明公司继续亏损,该上市公司将会被进行暂停上市处理。为了保住自己的上市资格,几乎所有的ST上市公司都有强烈动机使自己的报表由亏损转为盈利。利用“债务重组损益”、“非流动资产处置损益”、“计入当期损益的政府补助”和“单独进行减值测试的应收款项减值准备转回”等非经营性损益扭亏是ST公司最常用的手段。以下对此进行案例分析。

一、债务重组案例分析

根据我国《企业会计准则第12号——债务重组》的规定,债务人应当“将重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值的差额”计入“营业外收入(债务重组利得)”。这意味着,企业在债务重组行为中获得的收益将计入当期损益,从而直接影响企业财务报表净利润。下面以广东博信投资控股股份有限公司2007年的财务报告为案例进行分析。

广东博信投资有限公司(以下简称ST博信)是一家主要生产销售电子元器件和电子整机、广播通信设备、工业气体、电子工业专用设备及材料的上市公司。该公司2005~2007年会计数据主要财务指标如表1。

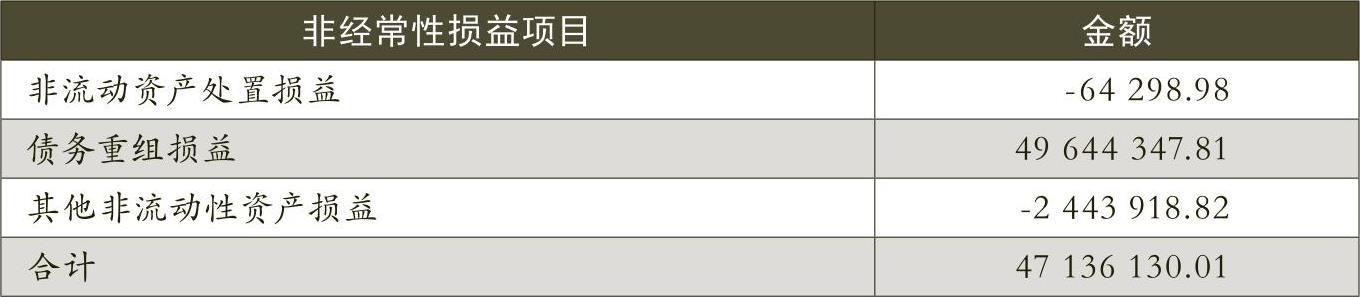

通过研究ST博信其他科目可以发现,该公司2007年营业利润实际上是负数(见表2)。在ST博信2007年非经常性损益项目中,资产重组损益高达49644347.81元。该数额比利润总额高出900余万元。该债务重组损益由五个部分组成:(1)广东发展银行豁免ST博信3000万元债务。(2)成都交通银行豁免ST博信900万元债务。(3)长城资产管理公司成都办事处豁免ST博信1401.537万元债务。(4)成都工投资产经营有限公司豁免ST博信1150万元债务。(5)成都中行豁免ST博信286.1万元债务。

ST博信虽然可以利用债务重组实现扭亏,但这种形式的扭亏难以真正改变公司的业务状况。我们可以从表3中ST博信扭亏后三年的盈利情况发现问题:2007年实现4000多万元的盈利后,2008年只有区区104万元的利润。到了2009和2010年更是连续两年亏损。

二、政府补助案例分析

根据《企业会计准则第16号——政府补助》的规定,与收益相关的政府补助,用于补偿以后期间相关费用或损失的,在确认相关费用的期间进入当期损益(营业外收入)。所以ST上市公司完全可以通过政府补助的方式让企业业绩起死回生,例如黑化股份有限公司。黑化股份有限公司(以下简称ST黑化)属煤化工行业,主要生产销售焦炭、合成氨、尿素等化工产品。该公司2008~2010年会计数据主要财务指标如表4所示。

从表4中可以看出ST黑化前两年连续亏损,业绩十分糟糕。亏损的主要原因是该公司主要收入来源产品焦炭及尿素价格大幅下降,市场环境很差。其2010年的年报显示,ST黑化公司经营能力进一步下降,营业利润-142621323.11元。但该公司2010年度报表利润总额竟有15894335.98元的盈利。在主营业务亏损如此之多的情况下,ST黑化公司如何避免了因连续3年亏损而暂停上市处理呢?

通过对ST黑化非经常性损益科目表(表5)的研究可以发现,2010年该公司“计入当期损益的政府补助(与企业业务密切相关,按照国家统一标准定额或定量享受的政府补助除外)”科目的金额高达158500000.00元,差不多为该期利润总额的10倍。所以ST黑化2010年的扭亏其实是靠政府支持实现的。

三、非流动资产处置损益案例分析

中信国安葡萄酒业有限公司(以下简称ST中葡)是一家以葡萄种植、葡萄酒生产加工和销售以及相关技术进出口为主营业务的上市公司。该公司2008~2010年会计数据主要财务指标如表6。该表显示:ST中葡2008年、2009年连续两年亏损,2010年实现盈利。

通过表7可以发现,ST中葡2010年是利用非流动资产处置损益实现盈利的,处置机器设备盈利3亿多元。

四、单独进行减值测试的应收款项减值准备转回案例分析

《企业会计准则第8号—资产减值》第十七条规定,资产减值损失一经确定,在以后会计期间内不得转回。但该准则第三条又规定上述“资产”并不包含“存货”、“采用公允价值模式的投资性房地产”、“消耗性生物资产”、“建造合同”、“递延所得税资产”、“融资租赁中出租人未担保余值”、“《企业会计准则第22号——金融工具确认和计量》规范的金融资产”、“未探明石油天然气矿区权益”等科目。这意味着很多短期流动性资产可以将资产减值准备转回。这对于那些急于扭转亏损,同时既暂时得不到外界帮助,又不能靠大量出卖资产实现盈利的ST上市公司来说是最后的一线希望。下文以ST国药为例进行分析。

武汉国药科技股份有限公司(下文简称ST国药)是一家以医药技术开发、生产、销售为主营业务的上市公司。该公司2008~2009年会计数据主要财务指标如表8所示。该表显示:ST国药在2007~2008年业绩不佳,持续亏损,且2009年的主营收入并无显著增加。

虽然2009年ST国药主营业务无起色,但该年利润总额为55096290.84元。盈利是如何实现的呢?通过ST国药2009年非经常性损益科目表(表9)可发现“单独进行减值测试的应收款项减值准备转回”科目有8900万元的金额。而整个报表关于该8900万元的说明并不详细,只有“收回债权”四个字。

经过进一步的查询,笔者发现了一则2009年11月14日《ST国药关于债权债务和解协议的后续公告》。该公告中声明:“本公司于2009年6月29日召开的第四届第二十二次董事会会议审议通过《关于与债务人达成债务和解协议的议案》,同意公司与湖北春天医药有限公司达成《债务和解协议》,同意该公司于2009年12月31日前向本公司偿还8500万元现金,以抵偿欠本公司往来款117473041.14元,其余32473041.14元本公司放弃不再追究。”这则公告其实披露了上文8900万元资产减值转回的主要来源。

五、启示

如案例所示,企业这种“一二一”式的利润过山车行为主要是与我国上市公司的退市制度有关。虽然在2008年修改后的《上交所股票上市规则》中规定,只有“扣除非经常性损益后的净利润为正值”后,企业才能撤销其特别处理。不过只有这一条规定是远远不够的。关于对上市公司的终止、暂停上市处理以及对上市公司的特别处理中都没有“非经常性损益”科目的相关规定。这就给了ST上市公司很大的盈余管理空间。只有完善并且细化退市制度才能更好地限制上市公司利用“非经常性损益”扭亏。比如说可以引进更多的财务和非财务指标,如净资产、公众持股人数、持股市值等反映公司持续经营能力的指标。或者当公司高管违规、上市公司改变募集资金用途时,可以依法强制上市公司退市。总而言之,投资者对ST上市公司的“非经常性损益”应该加以关注,同时,建议证监会调整相应上市制度,才能更好地优化证券市场资源配置并保护投资者尤其是中小投资者的利益。■

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第13期 > 财务与会计2012年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第13期 > 财务与会计2012年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号