摘要:

回望中国股市,曾几何时,股市一路飘红,股价一路飙涨。2007年10月,上证指数达到历史最高的6124.04点,无数股民欢欣鼓舞。随后,上证指数大幅跳水,直至2008年10月28日的1664.93点,又引来无数股民扼腕叹息,颇有一种“是非成败转头空”的萧索与无奈。自波及全球的金融危机爆发后,世界各国纷纷认识到对投资者保护的不足,美国、英国、日本、韩国先后成立了消费者金融保护署或类似机构来加强对投资者的保护,我国相关监管机构也积极采取各种方式加强对投资者的保护。可以说,投资者保护不仅是保护投资者尤其是中小投资者的使命与责任所在,更是证券市场有效运行的前提。更进一步,深化投资者保护工作,已成为我国资本市场成长发展的标志。

一、投资者保护机制之事前与事后保护

投资者保护是一个复杂的过程,会受到法律、文化、市场等多方面影响。其中,法律法规是投资者保护的依据和基础,市场监管则是投资者保护的途径,二者构成了投资者保护最重要的部分。

近年来,我国一直在积极推进资本市场的法治化进程。除《公司法》、《证券法》外,我国还于2011年开展了《证券投资基金法》、《期货交易管理条例》修订以及《上市公司监督管理条例》的制定工作...

回望中国股市,曾几何时,股市一路飘红,股价一路飙涨。2007年10月,上证指数达到历史最高的6124.04点,无数股民欢欣鼓舞。随后,上证指数大幅跳水,直至2008年10月28日的1664.93点,又引来无数股民扼腕叹息,颇有一种“是非成败转头空”的萧索与无奈。自波及全球的金融危机爆发后,世界各国纷纷认识到对投资者保护的不足,美国、英国、日本、韩国先后成立了消费者金融保护署或类似机构来加强对投资者的保护,我国相关监管机构也积极采取各种方式加强对投资者的保护。可以说,投资者保护不仅是保护投资者尤其是中小投资者的使命与责任所在,更是证券市场有效运行的前提。更进一步,深化投资者保护工作,已成为我国资本市场成长发展的标志。

一、投资者保护机制之事前与事后保护

投资者保护是一个复杂的过程,会受到法律、文化、市场等多方面影响。其中,法律法规是投资者保护的依据和基础,市场监管则是投资者保护的途径,二者构成了投资者保护最重要的部分。

近年来,我国一直在积极推进资本市场的法治化进程。除《公司法》、《证券法》外,我国还于2011年开展了《证券投资基金法》、《期货交易管理条例》修订以及《上市公司监督管理条例》的制定工作。最高人民法院于2011年7月正式发布的《关于审理证券行政处罚案件证据若干问题的座谈会纪要》规范了证券行政案件中比较突出的证据问题。这些法律法规的修订或制定均有益于投资者保护的加强。

在市场监管方面,我国证监会已于2011年年底正式成立投资者保护局,专门负责证券期货市场与投资者保护相关的工作。目前市场监管较有效的措施包括违规处罚、投资者保护基金、信息披露三种方式。其中,违规处罚是证监会、沪深证券交易所等机构根据有关法律法规对上市公司或证券交易者的违法违规行为,如内幕交易、市场操纵和信息披露违规等进行的处罚;投资者保护基金主要是在上市公司、证券公司出现支付危机、面临破产或倒闭清算时,由基金直接向危机或破产机构的相关投资者提供赔偿以补偿投资者的部分或全部损失。不难看出,违规处罚和投资者保护基金的作用均显现在损害投资者利益行为既成事实以后。

相较于伤害后的惩戒与补偿,有“未雨绸缪”效用的信息披露无疑更受投资者的欢迎。资本市场中,投资者基于信息作出各种决策。对于披露信息表明公司亏损、遭受诉讼或司法处罚或者有其他可能增加投资风险行为的,投资者可以及时改变投资策略,通过避免向这些高风险公司投资以规避可能的损失。可以说,信息披露是投资者事前保护的一个强有力措施。

二、财务报告如何扮演好保护投资者的角色

在所有定期与临时披露的信息中,财务报告作为一种定期披露、全面含有公司财务与非财务信息的综合报告,能够将公司财务与非财务信息可靠地转化为外部信息,以供投资人决策以及约束内部管理人或大股东可能的逆向选择与道德风险,因而,财务报告是投资者事前保护的重要武器。

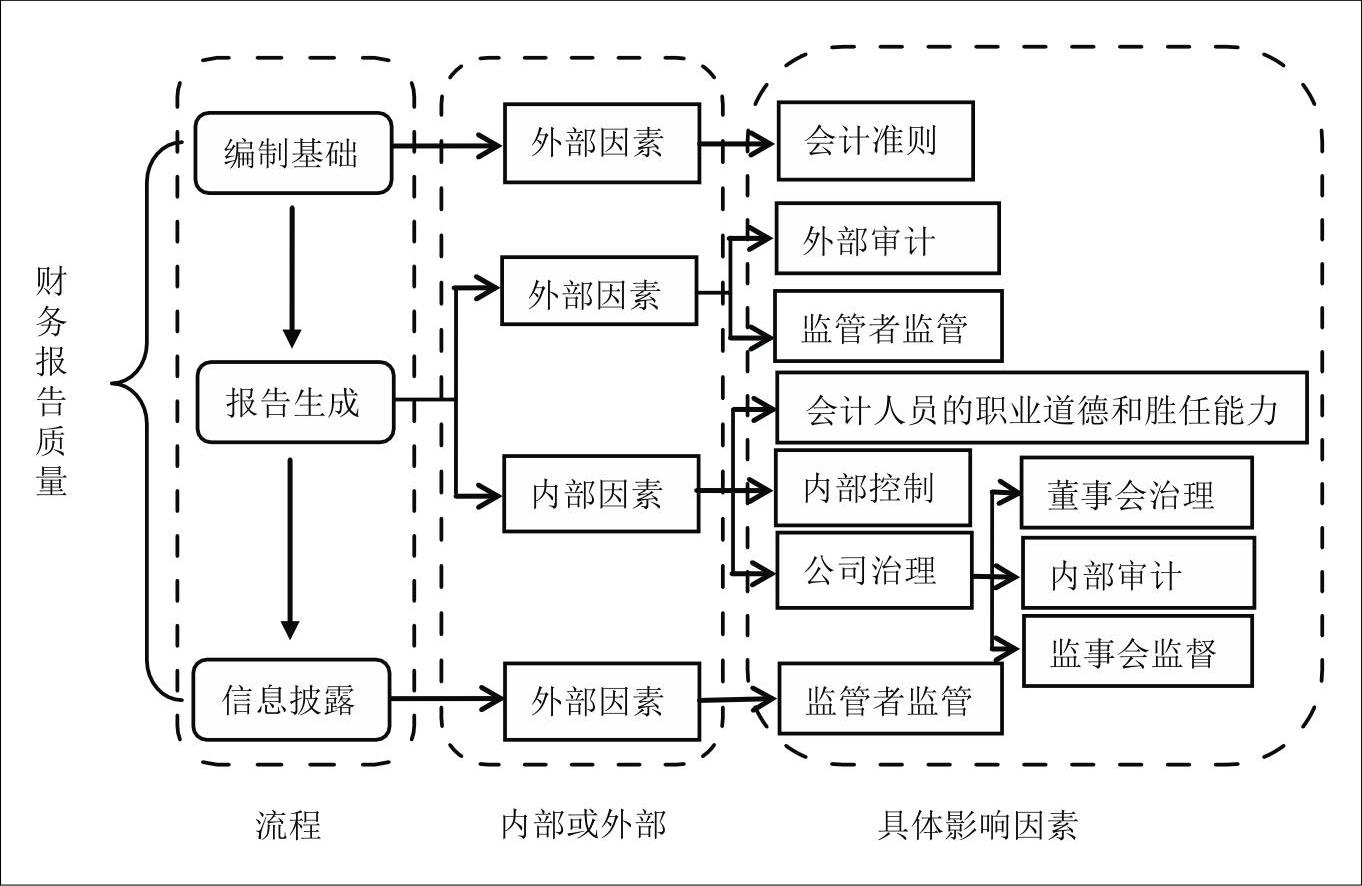

然而,一个不能忽略的前提是,只有高质量的财务报告才能实现对投资者保护的功能,质量低下的财务报告只能是以讹传讹。因此,财务报告要扮演好保护投资者的角色,首先要保证财务报告的质量。具体如图1所示,财务报告的整个生成与报送过程经历了编制基础(准备环节)、报告生成(编制环节)和信息披露(披露环节)三个环节。因此,从财务报告的生成与披露过程着手,研究每一个环节的影响因素并提出针对性的意见,才能有效保障财务报告质量进而起到保护投资者的作用。

在准备环节中,会计准则作为财务报告的编制基础,为财务报告的编制和报送提供了明确的技术标准和制度支撑。虽然高质量的会计准则不一定会产生高质量的财务报告,但是如果会计准则的质量低,那么财务报告的质量就一定无从保障。2006年我国颁布新企业会计准则后,许多学者针对新旧会计准则下财务报告质量的对比研究均证实了我国财务报告质量有所提高,具体体现在会计盈余的价值相关性增强等方面。目前,我国企业会计准则已经实现了与国际会计准则的趋同并将继续走趋同之路,会计准则的质量可以认定为高质量。因此,熟练掌握并严格执行我国企业会计准则是保证财务报告质量的第一步。与此同时,面对不断变化、发展的经济社会,任何规则的制定都存在一定的滞后性,高质量的会计准则也需要不断地予以调整甚至是改变。这不仅要求企业的会计人员需要具备较高的专业素养和胜任能力,还需要企业及时将财务报告生成与报送过程中遇到的实际问题反馈给相关的准则制定机构,在严格遵守企业会计准则的同时也为会计准则的发展作出努力。

在编制环节,财务报告的生成过程主要受到企业内部和外部两方面因素的影响。从内部因素来看,由于在操作层面,会计信息的确认、计量、报告是由相关会计人员在具体的职责范围内有序完成的,因此毋庸置疑需要保证这些会计人员的职业道德和专业胜任能力。此外,作为在这一过程中起到控制和监督作用的指示器,内部控制能否得到有效执行也非常关键。内部控制中合理有效的会计控制、授权审批、不相容职务相分离和备查制度等措施均能够对会计信息的生成质量起到合理保证作用。因此,企业有必要梳理自身的业务流程,尤其要关注是否建立了必要且适当的内部控制制度,并且内部控制制度是否得到了一贯且有效的执行,特别是涉及会计信息生成和报送的部分。

相较于内部控制对财务报告生成过程的直接控制与监督,公司治理作为财务报告的生成环境也能对财务报告质量产生重要影响。良好的公司治理环境,包括董事会、监事会、高级管理层等对财务报告质量的重视和追求无疑会影响财务报告的编制过程。此外,公司治理层中的监事会、董事会下辖的审计委员会也可以通过对财务报告的复核或对经营活动的内部审计影响财务报告质量。企业科学地设立监事会、审计委员会等部门,并严格履行监事会、审计委员会的监督及内部审计职能,能够有效地减少代理人的逆向选择与道德风险,有助于发现财务报告潜在的问题从而保证财务报告质量。

从外部因素来看,企业内部生成的财务报告经由独立第三方即外部审计师的审计,可以发现财务报告中可能存在的错报或漏报,发现管理层对会计政策和会计估计中过于激进的选择,有效避免管理层有意的偏见或是无意的错误,从而保证财务报告的真实和公允。另外,税务部门、证监会及证券交易所等监管机构均要求企业定期提供财务报告以供审查,并会对查出虚假、不实财务报告的企业做出惩罚。监管者的监管措施能够对企业起到威慑作用,严格的监管能够有效促进财务报告质量的提升。因此,企业应聘任具备专业资格的、声誉良好的审计师进行财务报告审计,并严格遵守监管者的各项监管要求,有效避免财务报告质量低的风险。

在信息披露环节,此环节侧重于财务报告及时地从内向外传递。我国证监会规定上市公司必须在4月30日之前披露财务报告。财务报告在编制完成后能够及时地传递给投资者也是很重要的一环,因为财务报告的时效性也是财务报告质量的一部分。在这一环节中,我国上市公司受证监会及证券交易所的监管,未按期披露财务报告的上市公司会受到相应处罚。

综上所述,财务报告是在准则的规定及内、外部许多因素的影响下公司信息流、实物流、资金流综合汇聚形成的输出产物。会计准则作为财务报告的编制基础,全局性地影响财务报告的质量。此外,企业内部和外部的许多因素也都会对财务报告的生成和披露产生较大影响,忽视任何一个影响因素都可能导致财务报告出现问题。因此,要实现财务报告对投资者的保护作用,就要提升影响财务报告质量的整个生成和披露系统,尤其应该重点提升内部控制和公司治理等因素。持续地关注财务报告质量并注重财务报告为投资者所用是企业不懈的努力方向。■

(本文系国家自然科学基金项目“基于投资者保护视角的内部控制有效性与财务报告质量研究<编号:71272051>”的阶段性成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第12期 > 财务与会计2012年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第12期 > 财务与会计2012年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号