摘要:

近年来,越来越多的企业通过反向购买方式达到上市目的。在反向购买实务中,股权转让、股权分置改革等经常伴随着发行权益性证券而发生,从而加大了账务处理的复杂度。本文以银亿房产反向购买兰光科技为例,对会计处理过程作详细说明。

一、案例介绍

(一)合并过程简介

甘肃兰光科技股份有限公司(兰光科技)与宁波银亿房地产开发有限公司(银亿房产)合并前,兰光科技的控股股东为深圳兰光经济发展公司(兰光经发),控股比例为50.37%;银亿房产的控股股东为宁波银亿控股有限公司(银亿控股),控股比例为100%。发生的与合并有关的事项如下(本文对原始数据稍作处理,均以万元为单位计算;股改过程中银亿控股代西安通盛科技有限责任公司支付的对价121622股,由于数额相对较小,故未作考虑)。

1.股权转让。兰光经发将其持有的兰光科技50.37%的股权、计8110万股,协议转让给银亿控股;股份转让的价格为2.52元/股,股份转让价款合计为20437万元。股权转让完成后,兰光科技的控股股东变更为银亿控股。

2.股权分置改革。以兰光科技在股权登记日登记在册的5000万股流通股为基数,非流通股股东按照每10股送1.35股的送股比率向流通股股东共支付150...

近年来,越来越多的企业通过反向购买方式达到上市目的。在反向购买实务中,股权转让、股权分置改革等经常伴随着发行权益性证券而发生,从而加大了账务处理的复杂度。本文以银亿房产反向购买兰光科技为例,对会计处理过程作详细说明。

一、案例介绍

(一)合并过程简介

甘肃兰光科技股份有限公司(兰光科技)与宁波银亿房地产开发有限公司(银亿房产)合并前,兰光科技的控股股东为深圳兰光经济发展公司(兰光经发),控股比例为50.37%;银亿房产的控股股东为宁波银亿控股有限公司(银亿控股),控股比例为100%。发生的与合并有关的事项如下(本文对原始数据稍作处理,均以万元为单位计算;股改过程中银亿控股代西安通盛科技有限责任公司支付的对价121622股,由于数额相对较小,故未作考虑)。

1.股权转让。兰光经发将其持有的兰光科技50.37%的股权、计8110万股,协议转让给银亿控股;股份转让的价格为2.52元/股,股份转让价款合计为20437万元。股权转让完成后,兰光科技的控股股东变更为银亿控股。

2.股权分置改革。以兰光科技在股权登记日登记在册的5000万股流通股为基数,非流通股股东按照每10股送1.35股的送股比率向流通股股东共支付1500万股,即流通股股东每10股获得3股对价。

本次股权分置改革前,兰光科技股本总数为16100万股,其中非流通股股数为11100万股,流通股股数为5000万股。本次股改银亿控股共支付对价1095万股,股权转让及股权分置改革方案实施完成后,银亿控股合计持有7015万股份,占上市公司总股本的43.57%。

3.定向增发。兰光科技向银亿控股定向发行股份购买银亿房产100%股权。新增股份价格为4.75元/股,为公司董事会决议公告日前二十个交易日均价;根据浙江勤信资产评估有限公司出具的《资产评估报告》,截至2009年6月30日,银亿房产净资产的评估值为331552万元,银亿房产100%股权本次交易作价确定为331552万元,兰光科技向银亿控股发行股份数为69800万股。双方同时约定,标的资产自评估基准日至交割期间运营所产生的盈利由兰光科技享有。如标的资产在评估基准日至交割日期间产生了亏损,则在亏损数额经审计确定后的三十日内,由银亿控股向兰光科技以现金方式补足。

前述股权转让、股权分置改革及新增股份完成后,银亿控股合计持有兰光科技76815万股股份,占总股本的89.42%,成为兰光科技的控股股东。

(二)合并前兰光科技及银亿房产财务状况

1.合并前财务状况。兰光科技及银亿房产财务状况通过比较资产负债表反映(见表1)。

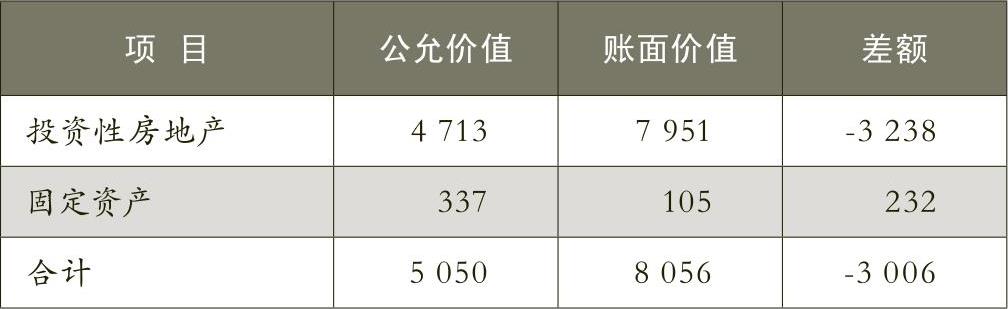

2.合并日公允价值与账面价值差额。兰光科技在合并日除非流动资产公允价值较账面价值低3006万元以外,其他资产、负债项目的公允价值与其账面价值相同,具体项目见表2。

(三)案例分析

银亿控股通过收购兰光科技股权和认购兰光科技定向发行的股份取得兰光科技控制权,并控制了其财务及生产经营决策,因此本次交易行为构成反向购买。会计处理应遵循《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会[2009]17号),即兰光科技在法律上为母公司,但其为会计上的被购买方,合并财务报表的比较信息是法律上子公司银亿房产前期合并财务报表。

合并财务报表中,法律上母公司兰光科技的有关可辨认资产、负债应以其在购买日确定的公允价值进行合并,法律上子公司银亿房产的有关可辨认资产、负债应以其在购买日确定的账面价值进行合并。

兰光科技在交易发生时持有构成业务的资产或负债,因此,银亿控股在本次交易中的合并成本与取得的兰光科技可辨认净资产公允价值份额的差额应当确认为商誉。

二、案例会计处理

(一)兰光科技编制个别报表

非上市公司取得上市公司的控制权,构成反向购买的,上市公司在其个别财务报表中应当按照《企业会计准则第2号——长期股权投资》等的规定确定取得资产的入账价值(单位:万元,下同)。

①借:长期股权投资 331552

贷:股本 69800

资本公积——股本溢价 261752

(二)兰光科技编制合并报表

1.编制银亿房产对兰光科技的投资。

(1)合并成本的计算。本次合并使得银亿房产的原股东银亿控股持有兰光科技89.42%的股权,其中拟定向增发的股份占发行后股份(扣除银亿控股收购的兰光科技国有股权并执行股改对价安排后的部分)的比例为:69800/1(6100+69800-7015)=88.48%。

银亿房产向兰光科技除银亿控股以外的其他股东模拟发行股份数量为:42405/88.48%-42405=5521(万股)。

根据浙江勤信评估有限公司出具的《资产评估报告》,截至2009年6月30日,银亿房产净资产的评估值为331552万元,实收资本为42405万元,其每股净资产为:331552/42405=7.82(元/股)。

银亿房产向兰光科技除银亿控股以外的其他股东模拟发行股份的成本为:5521×7.82=43174(万元)。

企业合并成本=银亿控股收购的国有股成本+银亿房产向兰光科技除银亿控股以外的其他股东模拟发行股份的成本=20437+43174=63611(万元)。

(2)股本的计算。假定银亿房产新增实收资本在合并后的主体中享有同样的股权比例,则银亿房产应当新增的实收资本为:42405/89.42%-42405=5017(万元)。因此,在合并工作底稿中编制的假设银亿房产发行权益性证券取得对兰光科技投资的分录如下。

②借:长期股权投资 63611

贷:股本 5017

资本公积——股本溢价 58594

这笔分录只出现在合并工作底稿中,不是真正的账务处理,不列入银亿房产的个别资产负债表。

2.抵销兰光科技对银亿房产的投资。按照反向购买的原则,是银亿房产购买了兰光科技,而不是兰光科技购买了银亿房产,因此,要将兰光科技取得对银亿房产投资的账务处理予以反向抵销。

③借:股本 69800

资本公积——股本溢价 261752

贷:长期股权投资 331552

3.对兰光科技报表按公允价值进行调整。兰光科技可辨认资产、负债在并入财务报表时,以其在合并日确定的公允价值进行合并。

④借:固定资产 232

资本公积——其他资本公积 3006

贷:投资性房地产 3238

4.抵销银亿房产的长期股权投资和兰光科技的所有者权益。

⑤借:股本 16100

资本公积 66125

盈余公积 2355

未分配利润 -52782

商誉 31813

贷:长期股权投资 63611

5.合并工作底稿。将合并双方的个别资产负债表各项目的数据以及调整分录和抵销分录过入合并工作底稿(见表3)。

三、小结及启示

反向购买是一种特殊的企业合并形式,企业进行反向购买的目的是借用上市公司的壳资源实现间接上市。形式上,上市公司向非上市公司的股东发行权益性证券,上市公司为母公司;而实质上,合并完成后,非上市公司控制了上市公司,非上市公司为购买方。

交易发生时,上市公司保留的资产、负债是否构成业务,相应的会计处理是不同的。若构成业务,企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额应当确认为商誉或是计入当期损益。若不构成业务,则购买企业应按照权益性交易的原则进行处理,不得确认商誉或计入当期损益。在本文所述的案例中,兰光科技持有构成业务的资产负债,因此确认商誉。

应注意,合并财务报表中权益性工具的金额为47422万元,但是权益结构应当反映法律上母公司兰光科技发行在外权益性证券的数量及种类,即:股份总数为16100+69800=85900(万股),其中有限售条件流通股比例为(11100-1500+69800)/85900=92.43%,无限售条件流通股占(5000+1500)/85900=7.57%。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第10期 > 财务与会计2012年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第10期 > 财务与会计2012年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号