摘要:

新的《企业破产法》(以下简称破产法)于2007年6月1日开始实施,新破产法的一个重大变化是借鉴国际惯例设立了破产重整制度,确定了管理人和债务人两种管理模式,为面临破产企业摆脱困境、偿还债务并重获新生提供了法律保障。两种管理模式的主要区别在于重整期间经营控制权的归属,前者的经营控制权归属于管理人,使董事会与经营管理层的委托代理关系中断;后者则将经营控制权归属于债务人,由重整企业原有管理层继续享有对企业的经营控制权。本文以陕西秦岭水泥<集团>股份有限公司(简称ST秦岭)破产重整案为例,主要对债务人管理模式下的公司治理运行机制进行分析,并提出该模式运行中应关注的几个问题。

一、债务人管理模式运行机制

1.债务人管理模式下债务人作为管理人的职责。破产法第七十三条规定,在重整期间,经债务人申请,人民法院批准,债务人可以在管理人的监督下自行管理财产和营业事务。这一规定意味着破产法明确了破产重整中债务人管理模式的应用空间,赋予了债务人作为管理人身份管理相关事务的职能。在该管理模式下,作为行使管理人职能的债务人的主要职责包括:制作重整计划草案,向人民法院和债权人会议提交重整计划草案;向债权人会议就...

新的《企业破产法》(以下简称破产法)于2007年6月1日开始实施,新破产法的一个重大变化是借鉴国际惯例设立了破产重整制度,确定了管理人和债务人两种管理模式,为面临破产企业摆脱困境、偿还债务并重获新生提供了法律保障。两种管理模式的主要区别在于重整期间经营控制权的归属,前者的经营控制权归属于管理人,使董事会与经营管理层的委托代理关系中断;后者则将经营控制权归属于债务人,由重整企业原有管理层继续享有对企业的经营控制权。本文以陕西秦岭水泥<集团>股份有限公司(简称ST秦岭)破产重整案为例,主要对债务人管理模式下的公司治理运行机制进行分析,并提出该模式运行中应关注的几个问题。

一、债务人管理模式运行机制

1.债务人管理模式下债务人作为管理人的职责。破产法第七十三条规定,在重整期间,经债务人申请,人民法院批准,债务人可以在管理人的监督下自行管理财产和营业事务。这一规定意味着破产法明确了破产重整中债务人管理模式的应用空间,赋予了债务人作为管理人身份管理相关事务的职能。在该管理模式下,作为行使管理人职能的债务人的主要职责包括:制作重整计划草案,向人民法院和债权人会议提交重整计划草案;向债权人会议就重整计划草案作出说明;向人民法院提出批准重整计划的申请;未通过重整计划的,同未通过重整计划的表决组进行协商;执行重整计划,并在监督期内向管理人报告重整计划执行情况和债务人财产情况等,并接受管理人监督。由此可以看到,在债务人管理模式下,债务人享有破产重整这一特殊期间的协调管理权和经营控制权。

2.债务人管理模式下公司治理机制的运行体系。在公司处于持续经营的正常状态时,股东享有公司最终控制权,董事会享有经营控制权,经理层享有实际经营管理权,而债权人与公司形成的是一种债权债务关系,被排除在公司治理结构之外。伴随着公司陷入财务困境进而进入破产重整程序,以积极拯救企业、维护社会利益和经济利益并重为宗旨的破产重整制度给正常状态中的公司治理结构带来了较大冲击。在债务人管理模式下,重整期间的公司治理结构体现出其特殊性,重整企业面临公司法、破产法等多种法律的调整,在重整的特殊期间内,优先适用于破产法,从而导致权力主体呈多元化,除股东大会、董事会、监事会外,债权人会议代表债权人整体利益参与重大事项决策、管理人及人民法院作为第三方管理或监督重整过程,企业内部制衡关系更加复杂,董事会既要按照公司法确立的治理机制对股东大会负责,又要按照破产法确立的规则制定和执行重整计划,对债权人会议负责,接受管理人监督。

二、ST秦岭债务人管理模式的运行情况

ST秦岭是于1996年10月经陕西省人民政府批准、由陕西省耀县水泥厂作为主发起人设立的。1999年9月8日在上海证券交易所向社会公开发行人民币普通股7000万股,1999年12月16日其股票在上海证券交易所上市交易。经营范围为水泥、水泥材料及水泥深加工产品、水泥生产等,控股股东为陕西省耀县水泥厂,占ST秦岭总股本的24.8%,最终控制人为铜川市国有资产监督管理委员会。近年来ST秦岭生产经营陷入困境:2005年亏损1.39亿元,2006年亏损1.77亿元,2007年勉强实现了盈利,但2008年巨额亏损3.3亿元,陷入严重的财务危机。其债权人铜川市耀州区照金矿业有限公司向铜川市中级人民法院申请对ST秦岭进行重整。铜川市中级人民法院于2009年8月23日裁定受理ST秦岭破产重整。2009年8月28日裁定公司重整,指定公司清算组担任公司重整的管理人并准许公司重整采取债务人管理模式,在管理人的监督下自行管理财产和营业事务。

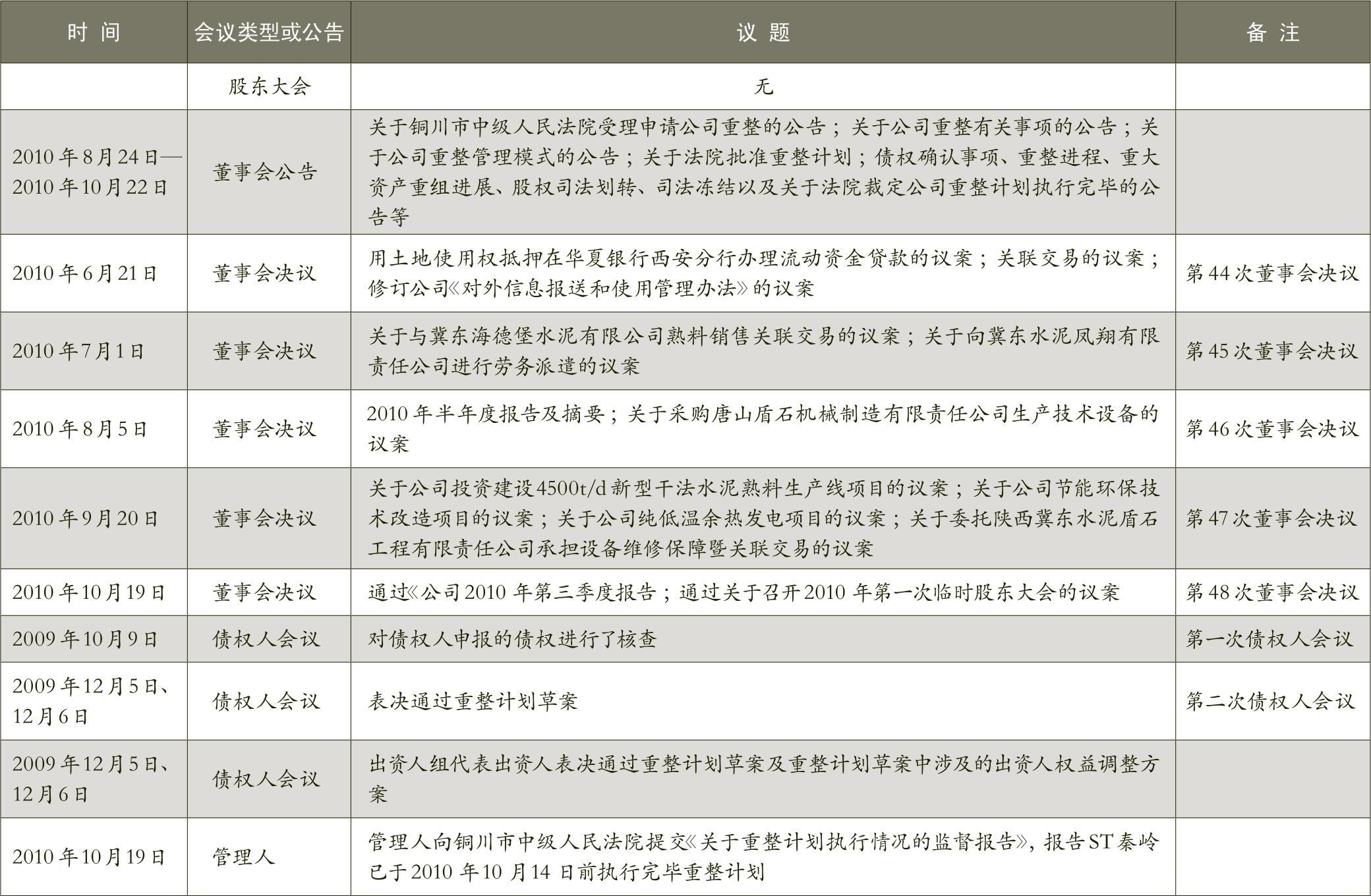

根据ST秦岭公开发布的相关信息,其债务人管理模式下主要治理机构的工作成果如表1所示。

从表中可以看出,自ST秦岭接受法院指定采用债务人管理模式开始,至2010年10月22日人民法院裁定重整计划,其运行体系体现出了债务人管理模式下正常状态治理机制与破产重整期间治理机制的融合。在此期间,ST秦岭股东大会未召开会议,集中体现出资人意志的出资人组在债权人会议上代表所有股东通过重整计划草案中涉及的出资人权益调整方案。董事会事实上承担两种身份:一种是正常状态中的经营决策机构;另一种是重整特殊期间法院指定的重整事务管理机构。其具体工作内容表现为:召开5次会议,形成若干决议,其议题涉及经营方案实施中的关联交易、技术改造、土地使用权抵押资金借款、信息披露等;发布董事会公告若干,涉及重整进程等。债权人会议召开了两次,即进行债权确认和通过重整计划。管理人作为监督人在重整计划执行完毕之际出具执行情况的监督报告。

三、ST秦岭债务人管理模式下的运行效果分析

1.股东无偿让渡股份为债务清偿和引入重组方奠定股权基础。根据重整计划及执行结果,股东共无偿让渡174825981股股份,其中控股股东陕西省耀县水泥厂无偿让渡所持ST秦岭股份70480338股;其他股东无偿让渡所持ST秦岭股份104345643股。全体股东让渡的股份中,45858146股按照重整计划的规定用于清偿债权,128967835股由重组方唐山冀东水泥股份有限公司(以下简称冀东水泥)有条件受让。按照控股股东与重组方签订转让协议的转让价格5.33元计算,所让渡股份总价值为931822478元。

2.债权人被动放弃债权,形成重整企业重整收益。根据重整计划及执行结果,担保债权及税款债权得到全部偿付,职工债权人债权金额及其他社保债权已经清偿116398348.31元,其余分3年等额还清;普通债权763967576.52元已采用现金清偿或采用交付水泥、互相抵销欠款等方式偿付3810834.45元,未能清偿部分即债权人豁免债权确认为债务重组利得284625763.80元,原股东让渡股权已清偿公司债务225719525.38元计入资本公积。

3.重组方通过协议受让和重组计划方式受让股权成为控股股东。2009年8月24日,ST秦岭控股股东陕西省耀县水泥厂将持有的62664165股股份(股份总数的9.48%)采用直接签订转让协议的方式转让给重组方冀东水泥,股份以货币方式支付对价,以协议签署日前30个交易日的每日加权平均价格算术平均值的90%为交易价格,每股转让价为5.33元,全部转让对价共计3.34亿元。至2010年12月29日,冀东水泥持有ST秦岭股份191632000股(其中:协议受让62664165股,按照重整计划受让128967835股),占ST秦岭总股本的29%,为第一大股东。重组方冀东水泥通过委托贷款在重整期间累计提供资金7.11亿元用于公司正常生产经营、偿还重组债务等。

4.重整后部分职工获得就业岗位。在当地政府的推动下,ST秦岭原有职工部分解除劳动合同,部分留用,截至2010年年末,有2340名职工在重整后的企业中获得就业岗位。

5.ST秦岭引入重组方获得新生。破产重整后,ST秦岭保壳成功,以净壳迎来重组方冀东水泥,重组方为其提供流动资金支持,并为其新建的一条日产4500吨水泥熟料生产线提供不超过5亿元的资金支持;承诺注入优质资产,将其在陕西省的水泥资产以定向增发的方式注入公司,以解决同业竞争问题。

四、债务人管理模式运行中应关注的几个问题

1.建立多元的监督机制。重整制度设立的初衷是拯救企业,拯救企业的关键问题是重整计划的制定与执行,如果将这一重任委托给债务人企业管理层,固然能够保证重整企业的经营控制权掌握在熟悉企业情况、具有商业技能的管理者手中,进而保证公司经营的连续性,但必须看到,原有管理层毕竟是将企业置于破产重整境地的责任人,且在重整过程中需要面对债权人利益、原股东利益和新股东利益的冲突,而管理层作为具有自身利益诉求的主体,在各利益主体利益冲突中不可避免地会产生利益偏好。管理人作为监督人能够发挥一定的监督作用,但从ST秦岭公布的管理人构成来看,由铜川市常务副市长任清算组组长,铜川市副市长、铜川市国资委主任、北京中和应泰财务顾问有限公司的代表任副组长,其余20名成员中有19人为政府相关部门负责人,只有1人为律师事务所律师。由这样一个带有浓厚政府背景的破产管理人作为监督人,会导致其在履行监督职责时在一定程度上体现政府的意志。因此,应进一步建立债权人、债权人会议、职工、股东以及管理人的多元监督体系,并在多方利益主体的冲突中构建制衡机制,从而实现对债务人管理模式中管理层的有效监督。

2.理顺正常状态下公司治理结构与债务人管理模式中重整治理机制的关系。管理人制度是破产法排除不正当行政干预,确立以市场经济原则、市场化模式解决破产问题的重要制度创新。如何理顺正常状态下的公司治理和债务人管理模式中重整治理的关系,是一个值得关注的问题。我国上市公司大多以股权集中和内部人控制为基本特征,公司进入破产重整程序以后,受破产法限制,股东对管理层的制约受到一定限制,除债权人会议上出资人组代表出资人利益对权益调整方案表决以外,其他有关重整企业的重整决策均由作为管理人的管理层确定。管理层与大股东之间存在天然的“血缘”关系,作为一个主体两种身份的管理层如何理顺正常状态下的公司治理与重整治理机制中的关系是一个难题。破产法中尽管确立了重整期间的治理框架,但实施中的具体问题仍需要面对和解决。因此,相关法律在该治理框架的基础上应进一步制定细则以指导破产重整的实践。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第08期 > 财务与会计2012年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第08期 > 财务与会计2012年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号