摘要:

按照财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)要求,2012年1月1日起在上海市进行营业税改征增值税试点工作。根据《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(以下简称《试点实施办法》),试点的交通运输纳税企业分为一般纳税人和小规模纳税人,前者采用11%的增值税税率,后者采用3%的增值税征收率。根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》(以下简称《试点有关事项的规定》),原增值税一般纳税人(指按照《中华人民共和国增值税暂行条例》缴纳增值税的纳税人,下同)接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣。原增值税一般纳税人接受试点纳税人中的小规模纳税人提供的交通运输业服务,按照从提供方取得的增值税专用发票上注明的价税合计金额和7%的扣除率计算进项税额,从销项税额中抵扣。对于未进行税改仍缴纳营业税的交通运输企业,现行《中华人民共和国营业税暂行条例》第二条规定,交通运输业营业税税率为3%。现行《中华人民共和国增值税暂行条例》第八条(四)规定,一般...

按照财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税[2011]111号)要求,2012年1月1日起在上海市进行营业税改征增值税试点工作。根据《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(以下简称《试点实施办法》),试点的交通运输纳税企业分为一般纳税人和小规模纳税人,前者采用11%的增值税税率,后者采用3%的增值税征收率。根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》(以下简称《试点有关事项的规定》),原增值税一般纳税人(指按照《中华人民共和国增值税暂行条例》缴纳增值税的纳税人,下同)接受试点纳税人提供的应税服务,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣。原增值税一般纳税人接受试点纳税人中的小规模纳税人提供的交通运输业服务,按照从提供方取得的增值税专用发票上注明的价税合计金额和7%的扣除率计算进项税额,从销项税额中抵扣。对于未进行税改仍缴纳营业税的交通运输企业,现行《中华人民共和国营业税暂行条例》第二条规定,交通运输业营业税税率为3%。现行《中华人民共和国增值税暂行条例》第八条(四)规定,一般纳税人发生购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额,准予从销项税额中抵扣。进项税额计算公式:进项税额=运输费用金额×扣除率。

从上述相关法规可以看出,交通运输业税改试点单位由税改前统一按3%缴纳营业税,改为一般纳税人按11%税率、小规模纳税人按3%征收率缴纳增值税。由此,一般纳税人(包括全国其他区域与之有业务发生的,下同)企业,在购进或者销售货物以及在生产经营过程中需使用交通运输服务时,可选择的交通运输企业由原来的一种类型变为三种类型:第一种是税改后为一般纳税人的交通运输企业,其按照结算运输费用的增值税专用发票上注明的增值税额(运输费合计金额的11%)计算进项税额,并准予从销项税额中抵扣。第二种是税改后为小规模纳税人的交通运输企业,其按照结算运输费用的增值税专业发票上注明的价税合计金额和7%的扣除率计算进项税额,并准予从销项税额中抵扣。第三种是未进行税改仍缴纳营业税的交通运输企业,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算进项税额,准予从销项税额中抵扣。

那么,上海市交通运输业税改后,一般纳税人企业需使用交通运输服务时,应如何选择这三种交通运输纳税人及运价呢?笔者以商品流通一般纳税人A公司接受上述三种交通运输业纳税人应税运输商品服务,并取得结算运输费用的增值税专用发票和营业税发票为例,对比分析给A公司的可抵扣进项税额和应列营业费用额及相关项目带来的影响。

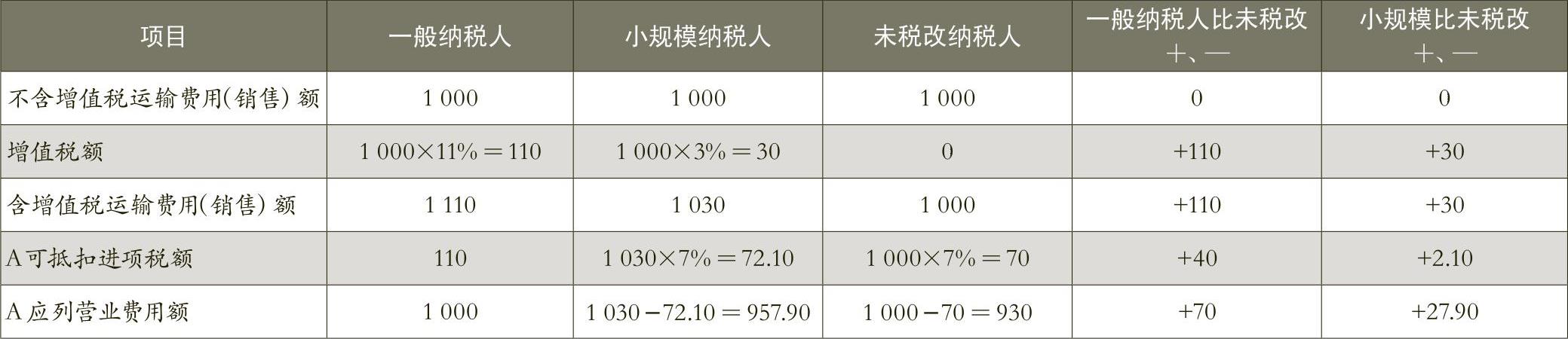

假设三种纳税人提供的不含增值税的运输价格相等,都为1000元,具体分析见表1。

从表1可以看出,在不含增值税的运输费用价格相等的情况下,不管是选择一般纳税人还是小规模纳税人,都比选择未税改纳税人的应列营业费用额有所增加,继而影响A公司的利润。那么,税改后的交通运输业提供不含增值税的运输服务价格为多少时,才能不影响A公司的利润(不考虑其他因素)?以本例为例:当选择一般纳税人时,其不含增值税的运输费用额就是应列营业费用额,即选择未税改交通运输企业时的营业费用额930元。因此,此时的不含增值税的运输服务价格应为930元(1000×93%)。换言之,当一般纳税人不含增值税价格等于未税改交通运输业交通费用价格的93%时,A公司的应列营业费用额与选择税改时的金额相等,继而不影响A公司的利润。当大于或小于该比率时,A公司应列营业费用额同比例增减。当选择小规模纳税人时,征收率为3%、进项税额计算扣除率为7%,假设小规模纳税人的应列营业费用额为930元,不含增值税运输费用价格为X,则X+X×3%-(X+X×3%)×7%=930(元),解得X=970.87(元),因此,此时的不含增值税的运输服务价格为970.87元(1000×97.87%)时,即小规模纳税人不含增值税价格等于未税改交通运输业费用价格的97.87%时,A公司的应列营业费用额与税改前金额相等,不影响A公司利润。当大于或小于该比率时,A公司应列营业费用额同比例增减。当然,在实际工作中,除考虑各公司的报价外,还需要结合税费等各种因素综合权衡后决定。■

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第07期 > 财务与会计2012年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第07期 > 财务与会计2012年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号