摘要:

1999年,联合国通过了《环境会计和报告的立场公告》,形成了相对完善的环境会计体系。我国于2001年6月成立了环境会计专业委员会,经过十多年的发展,我国在环境会计的研究方面取得了不少进展,但仍存在诸多改进空间。本文主要就如何完善环境成本的核算进行探讨。

一、我国企业环境成本核算中存在的问题

根据《环境会计和报告的立场公告》中的定义,环境成本是本着对环境负责的原则,为了治理因企业的活动对环境造成的影响而采取或者被要求采取措施的成本,以及因企业执行环境目标和要求所要付出的其他成本。目前我国企业在环境成本的核算上主要存在以下几个问题。

(一)未对环境成本进行单独核算

目前,我国的大部分企业并没有设置环境成本及其相关科目,而是将其归为传统核算科目或是在传统核算科目的基础上增添一些科目,将其与企业的日常生产经营共同反映。例如,购进会导致污染环境的原材料,将该部分污染费计入到采购成本中;将在生产过程中产生的污染费计入到生产成本中;将排污费直接计入到管理费用中,等等。显然,这无法反映出企业的生产经营活动对环境造成的破坏程度。

(二)环境成本的核算受到技术条件的制约

目前,我...

1999年,联合国通过了《环境会计和报告的立场公告》,形成了相对完善的环境会计体系。我国于2001年6月成立了环境会计专业委员会,经过十多年的发展,我国在环境会计的研究方面取得了不少进展,但仍存在诸多改进空间。本文主要就如何完善环境成本的核算进行探讨。

一、我国企业环境成本核算中存在的问题

根据《环境会计和报告的立场公告》中的定义,环境成本是本着对环境负责的原则,为了治理因企业的活动对环境造成的影响而采取或者被要求采取措施的成本,以及因企业执行环境目标和要求所要付出的其他成本。目前我国企业在环境成本的核算上主要存在以下几个问题。

(一)未对环境成本进行单独核算

目前,我国的大部分企业并没有设置环境成本及其相关科目,而是将其归为传统核算科目或是在传统核算科目的基础上增添一些科目,将其与企业的日常生产经营共同反映。例如,购进会导致污染环境的原材料,将该部分污染费计入到采购成本中;将在生产过程中产生的污染费计入到生产成本中;将排污费直接计入到管理费用中,等等。显然,这无法反映出企业的生产经营活动对环境造成的破坏程度。

(二)环境成本的核算受到技术条件的制约

目前,我国企业对涉及到的环境成本项目,只是按传统会计核算要求对可以用货币估价的部分进行核算,而未考虑不能用货币计量的部分环境成本,其结果是企业对环境污染所承担的费用远远小于其所产生的社会成本,企业并没有完全承担其所应承担的社会责任。

(三)环境会计没有完整的体系

目前我国在环境会计方面尚未形成完整的体系,也没有明确的准则和规定来规范企业的相关行为,从而导致企业环境成本的确认和计量缺乏可靠性和可比性,最终使企业对环境成本的核算比较混乱。

二、基于产品生命周期的环境成本核算

产品生命周期理论由雷蒙德﹒弗农在1966年提出。他认为,产品的生命就是其在市场上的营销生命,都需要经历产生、成长、成熟和衰落四个阶段。产品生命周期(Product Life Cycle,简称PLC),是指产品从诞生到其在市场消失的过程,包括了引入期、成长期、成熟期和衰落期。将产品生命周期理论与环境成本相结合,即把产品从产生到消失所经历的阶段与该阶段因环境而产生的成本相结合,将环境成本贯穿于整个产品生命链中。

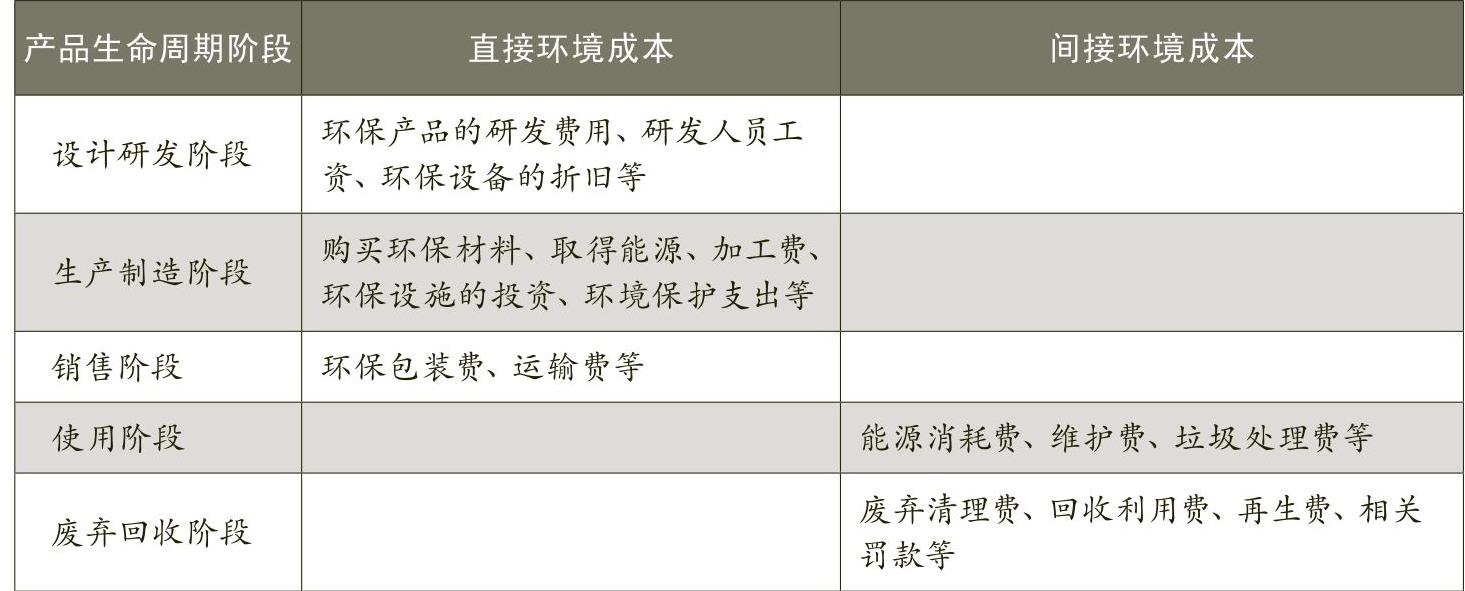

(一)基于产品生命周期的环境成本分类

产品生命周期可分成设计研发阶段、生产制造阶段、销售阶段、使用阶段以及废弃回收阶段。每一个阶段都有其需要承担的环境成本(如表1所示)。

结合表1的内容并借鉴美国、加拿大、德国对环境成本的分类方法,可将产品生命周期环境成本分为环境资源使用成本、污染预防成本、废弃物处理成本、污染物循环利用成本和其他环境成本五类(如表2所示)。

(二)基于产品生命周期环境成本的确认与计量

1.环境成本的确认标准。在权责发生制的基础上,环境成本的确认需要符合以下几个标准:首先,环境成本是因环境可能或已经发生变化而产生。环境成本必须是因保护环境才发生的,其发生情况主要分成以下几种。一是企业为了达到国家制定的环境标准而发生的各项支出,我国的环境标准主要包括环境质量标准、污染物排放标准、环境基础标准、环境方法标准、环境标准物质标准以及环保仪器设备标准六类。企业为了达到这些标准需要投入人力、物力、财力,并且采取了相应的措施。二是国家为了迫使企业保护环境而采取的一定经济手段,主要包括对违反或者没有达到国家环境标准的企业给与罚款、征收环境保护税等。其次,环境成本的金额可以可靠计量或估计。财务会计是一个确认、计量和报告的过程,计量起着枢纽的作用,可计量性是所有会计要素确认的基本前提,是企业可以提供准确会计信息的基础。但是,并不是所有发生的环境成本都可以准确地计量,例如空气污染的治理费用就无法准确计量,对于不能准确计量的环境成本,可以采用恰当的方法合理估计,然后确认为环境成本。

2.环境成本的计量方法。一些环境成本是人类劳动的耗费,它们可以按照实际成本的计价方法,以货币作为计量单位,用历史成本或重置成本对其进行计量。对于难以准确计量的部分环境成本,只能采用近似估计的方法。例如,生产率下降法是将自然环境归为一种生产要素,人类的经济活动造成了环境的污染,这就导致了环境质量和其服务功能的下降,可认为是环境生产率下降,环境生产率的下降使得其成本和利润发生相应的变化,公式表达为:C=△Q×P。C代表的是环境的恶化成本,△Q代表的是生产率下降所导致的其产品数量的变化,P代表每单位产品的市场价格。

(三)基于产品生命周期环境成本的会计处理

1.科目设置。为了加强对企业环境成本的管理,需要专门设置一个“环境成本”科目,其二级科目内容可以参考前述基于产品生命周期的环境成本分类,主要包括“环境资源使用成本”、“污染预防成本”、“废弃物处理成本”、“污染物循环利用成本”和“其他环境成本”这五个科目;企业还可以根据自身情况设置其他二级科目,并且可以加括号注明是在哪个阶段发生的环境成本;然后根据具体发生的费用在二级科目下再设置三级科目,例如“环境成本——环境资源使用成本(生产制造阶段)——购置环保材料”科目。“环境成本”是损益类科目,平时发生的环境成本计入借方,期末借方累计数额全部由贷方转入到“本年利润”科目中。

2.账务处理。根据上述科目设置,在企业发生环境成本时,借记“环境成本”科目,而贷方主要分为以下几种情况。

(1)当企业出现在本期发生并且与本期相关联的环境支出时,应该贷记“货币资金”、“银行存款”、“应付职工薪酬”等科目。例如,2011年1月支出购置环保材料的费用50000元,分录如下(单位:元,下同):

借:环境成本——环境资源使用成本(生产制造阶段)——环保材料

50000

贷:银行存款 50000

(2)企业根据相关规定编制治理预算以支付治理费用,当治理费用发生时,借记“待摊费用”,贷记“银行存款”等科目;在治理费用摊销时,借记“环境成本”,贷记“待摊费用”科目。

(3)当出现将来有可能发生并且能够被可靠计量的环境成本时,借记“环境成本”,贷记“预提费用——环保准备金”科目;环境成本发生时,借记“预提费用——环保准备金”,贷记“银行存款”等科目。例如,某公司需要进行一个项目,预计这个项目需要购置环保材料以及为环保支付的工资约为100000元,在项目开始前需要计提环保准备金,分录如下:

借:环境成本——环境资源使用成本(生产制造阶段)——环保材料

50000

——环境预防成本(设计研发阶段)——职工工资

50000

贷:预提费用——环保准备金 100000

环境成本发生需要支付时:

借:预提费用——环保准备金 100000

贷:银行存款 100000

以上只是描述了环境成本发生时贷方可能出现的三种情况,由于每个企业所处行业以及经营业务的不同,在企业的日常经营业务中还会存在很多其他情况,企业需要根据其具体状况做出正确的处理。■

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第07期 > 财务与会计2012年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第07期 > 财务与会计2012年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号