摘要:

预期损失模型作为金融危机爆发后进行前瞻性准备金改革的一种方法,自国际会计准则理事会(IASB)2009年12月发布摊余成本和减值的征求意见稿,尤其是2011年1月IASB和美国财务会计准则委员会(FASB)联合发布上述征求意见稿的补充文件后,理论界和实务界对预期损失模型的具体应用都进行了积极的尝试和探索,但到目前为止尚未达成统一意见。本文试就预期损失模型的具体应用进行探讨。

一、预期损失模型简介

预期损失模型以对未来现金流量的预期为基础,在初始确认时即预计金融资产整个寿命周期内可能发生的所有未来损失,基于初始账面价值和经过预期未来信用损失调整后的现金流计算实际利率,并持续性地修正以初始实际利率折现的现金流,通过重新估计未来现金流进行减值的确认。从其基本定义可以看出,在预期损失模型下计算减值有两个关键环节,一是预计未来信用损失;二是根据已经预计的未来信用损失计算出金融资产减值的金额。这两个环节都直接关系到预期损失模型的具体应用,本文主要就第二个环节的实际应用进行分析。

二、时间比例法与预期损失模型的关系

2011年1月IASB和FASB联合发布的补充文件中,阐述了以摊余成本计量并以开放式投资组合进行...

预期损失模型作为金融危机爆发后进行前瞻性准备金改革的一种方法,自国际会计准则理事会(IASB)2009年12月发布摊余成本和减值的征求意见稿,尤其是2011年1月IASB和美国财务会计准则委员会(FASB)联合发布上述征求意见稿的补充文件后,理论界和实务界对预期损失模型的具体应用都进行了积极的尝试和探索,但到目前为止尚未达成统一意见。本文试就预期损失模型的具体应用进行探讨。

一、预期损失模型简介

预期损失模型以对未来现金流量的预期为基础,在初始确认时即预计金融资产整个寿命周期内可能发生的所有未来损失,基于初始账面价值和经过预期未来信用损失调整后的现金流计算实际利率,并持续性地修正以初始实际利率折现的现金流,通过重新估计未来现金流进行减值的确认。从其基本定义可以看出,在预期损失模型下计算减值有两个关键环节,一是预计未来信用损失;二是根据已经预计的未来信用损失计算出金融资产减值的金额。这两个环节都直接关系到预期损失模型的具体应用,本文主要就第二个环节的实际应用进行分析。

二、时间比例法与预期损失模型的关系

2011年1月IASB和FASB联合发布的补充文件中,阐述了以摊余成本计量并以开放式投资组合进行管理的金融资产在计算减值时的一些方法。所谓开放式投资组合是指金融资产在其存续期内通过发行认购或买入的方式进行组合,通过卖出、赎回、核销或转移到其他资产组合的方式移出。这种特殊的资产组合管理方式所对应的减值计算具体方法也有其特殊性,对于应该在一段期间内确认预期信用损失的开放式投资组合资产,其确认的减值准备是下列两项的较高者:按时间比例的预期信用损失和在可预见未来期间(不得少于主体报告期后十二个月)预计发生的信用损失。

三、时间比例法的内涵

本文所提到的“时间比例法”是对“按时间比例的预期信用损失”的简称,时间比例法是预期损失模型在开放式投资组合下运用的一种计算方法,是将投资组合的预期损失采用时间比例的方法在寿命期内进行分配,具体又可细分为直线法和年金法两种。

(一)直线法

直线法是指以金融资产组合的已投资年限与投资组合预计存续年限之比来计算减值准备的金额,公式如下:

当前应计提的减值准备余额=金融资产组合寿命期内预期损失×金融资产组合加权平均已投资年限/金融资产组合加权预计存续年限。

还可以采用大于无风险利率并小于实际利率的折现率对预期损失进行折现,公式如下:

当前应计提的减值准备余额=金融资产组合寿命期内预期损失的现值×金融资产组合加权平均已投资年限/金融资产组合加权预计存续年限

(二)年金法

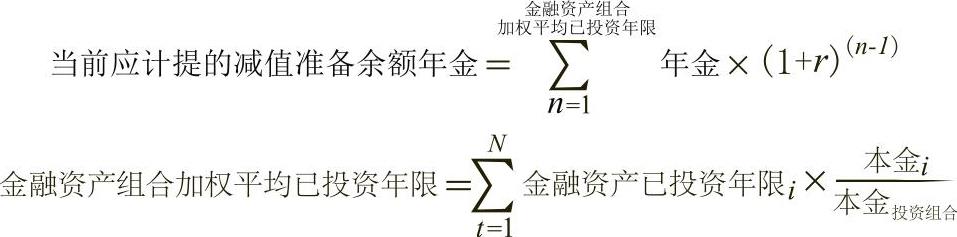

年金法包含如下两个计算过程:

1.根据加权平均预计存续年限,将投资组合剩余投资期限的预期损失转化为年金。

其中,金融资产预计投资年限表示组合中第个金融资产预计投资年限,本金表示第个金融资产的本金,本金表示组合所有金融资产的本金之和。

2.基于现值计算时点计算贷款损失准备。

其中,金融资产已投资年限表示组合中第个金融资产已投资年限,本金表示第个金融资产的本金,本金表示组合所有金融资产的本金之和。

四、时间比例法的具体应用

案例1:开放式投资组合直线法应用

假设某银行有Ⅰ、Ⅱ、Ⅲ、Ⅳ四个贷款组合,在存续期间预计信用损失、加权平均已投资年限、加权平均预计投资年限、可预见未来期间、可预见未来期间预计信用损失已知的情况下,运用直线法计算减值准备的过程如表1所示。

从表1可以看出,直线法只是分配或分摊存续期间预期信用损失的一种方法,对于投资组合减值准备的计算,需要先计算存续期间的预期信用损失;时间比例法计算出来的减值需要与可预见未来期间预计信用损失进行比较,二者中较大者才是本期的减值准备金额。

案例2:开放式投资组合年金法应用

某银行有Ⅰ、Ⅱ、Ⅲ、Ⅳ四个贷款组合,运用年金法计算减值准备如表2所示。

从表3可以看出,由于年金法与直线法对于存续期间预计信用损失分摊的原理不同,导致同一贷款组合在时间比例法下产生了不同的减值准备,例如对于组合Ⅰ,直线法计提减值准备为60.00,而年金法计提减值准备为55.91,二者相差4.09。

同理,因直线法与年金法计算准备的差异而导致两种方法在与可预计未来信用损失比较后计算的减值准备产生差异,例如对于贷款组合Ⅲ,直线法下最终计算的减值准备为40.00,而年金法下最终计算的减值准备为37.10,二者相差2.9。

五、时间比例法的利弊分析

时间比例法作为一种按时间比例确认预期信用损失的方法,对开放式投资组合的减值计算提供了指导,有助于预期损失模型的推广应用。但是作为一种会计计量方法,时间比例法有直线法和年金法两种选择,在两种方法下开放式投资组合的已投资和预计投资年限的计算也存在诸多方法,使得其具有一定的复杂性和多变性,在应用时需结合具体情况进行分析。■

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第05期 > 财务与会计2012年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第05期 > 财务与会计2012年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号