摘要:

换股并购是指合并公司(即收购公司)与目标公司按一定比例交换股票,从而实现合并公司对目标公司的收购。对合并公司而言,换股并购不需要大量的现金支付,可以避免并购给企业经营带来的现金流压力;对目标公司的股东而言,如果合并公司具有优良的成长性,特别是在本次合并的协同效应较为显著的预期下,合并公司的股权也比现金更有诱惑力。所以,换股并购成为企业实行战略收购的重要方式。

一、确定换股比例时存在的问题

在换股合并中,找到合适的换股比例即确定收购支付对价是换股并购能否成功实施的关键,其核心则是确定双方企业股份的每股价值。由于我国目前资本市场证券价格的形成、发育机制不完善,导致这一定价基础和结果存在着明显的缺陷。

证监会发布的《上市公司证券发行管理办法》规定,上市公司采用非公开方式向特定对象发行股票的,发行价格不低于定价基准日前20个交易日公司股票均价的百分之九十。《上市公司重大资产重组管理办法》规定,上市公司发行股份的价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日的公司股票交易均价。因此,上市公司通过发行新股实施换股并购的,其每股价值是以股票市价为基准的。如果目标公司...

换股并购是指合并公司(即收购公司)与目标公司按一定比例交换股票,从而实现合并公司对目标公司的收购。对合并公司而言,换股并购不需要大量的现金支付,可以避免并购给企业经营带来的现金流压力;对目标公司的股东而言,如果合并公司具有优良的成长性,特别是在本次合并的协同效应较为显著的预期下,合并公司的股权也比现金更有诱惑力。所以,换股并购成为企业实行战略收购的重要方式。

一、确定换股比例时存在的问题

在换股合并中,找到合适的换股比例即确定收购支付对价是换股并购能否成功实施的关键,其核心则是确定双方企业股份的每股价值。由于我国目前资本市场证券价格的形成、发育机制不完善,导致这一定价基础和结果存在着明显的缺陷。

证监会发布的《上市公司证券发行管理办法》规定,上市公司采用非公开方式向特定对象发行股票的,发行价格不低于定价基准日前20个交易日公司股票均价的百分之九十。《上市公司重大资产重组管理办法》规定,上市公司发行股份的价格不得低于本次发行股份购买资产的董事会决议公告日前20个交易日的公司股票交易均价。因此,上市公司通过发行新股实施换股并购的,其每股价值是以股票市价为基准的。如果目标公司是与合并公司处于同一资本市场的上市公司,则上市公司之间换股并购时,双方的每股价值有共同的参照基准,确定换股比例相对容易,换股并购也易于成功实施;如果目标公司与合并公司并非处于同一资本市场,那么以各自股票市价为基准确定的支付对价有可能不是一个公允的结果;如果合并公司为上市公司,而目标公司为非上市公司,那么,由于证监会规定所限,上市公司增发的新股必然以股票市价为基准,而股票市价是证券市场上的交易价格,存在泡沫成分,若目标公司仍以资产重置成本法或结合收益现值法的评估价值为基础进行交易,则目标公司评估价值无法达到上市公司的溢价倍数水平,股票市价与评估价值之间必然存在不小的差距。

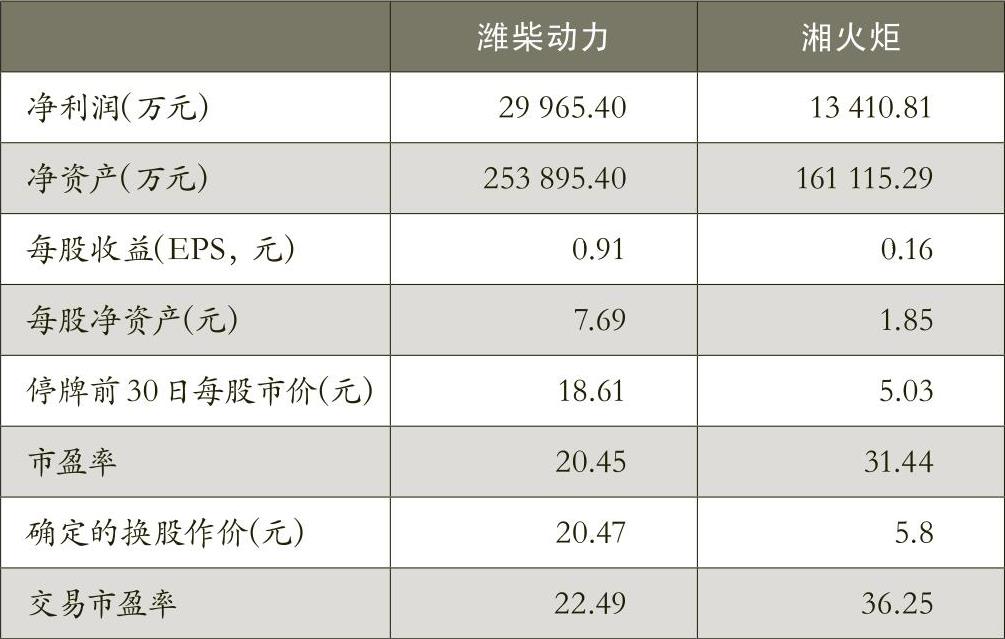

不妨看一下潍柴动力股份有限公司(以下简称潍柴动力)与湘火炬汽车集团股份有限公司(以下简称湘火炬)间换股合并的案例。其中,潍柴动力是H股上市公司,湘火炬是A股上市公司。双方的主要财务指标如表1所示。在此,笔者不去探究两家的换股作价究竟是如何确定的。但可以肯定的是,作为上市公司间的换股并购,换股作价必然参考了公司的股票市价。从表1可以看出,双方的交易市盈率也基本维持了各自的市盈率的水平。

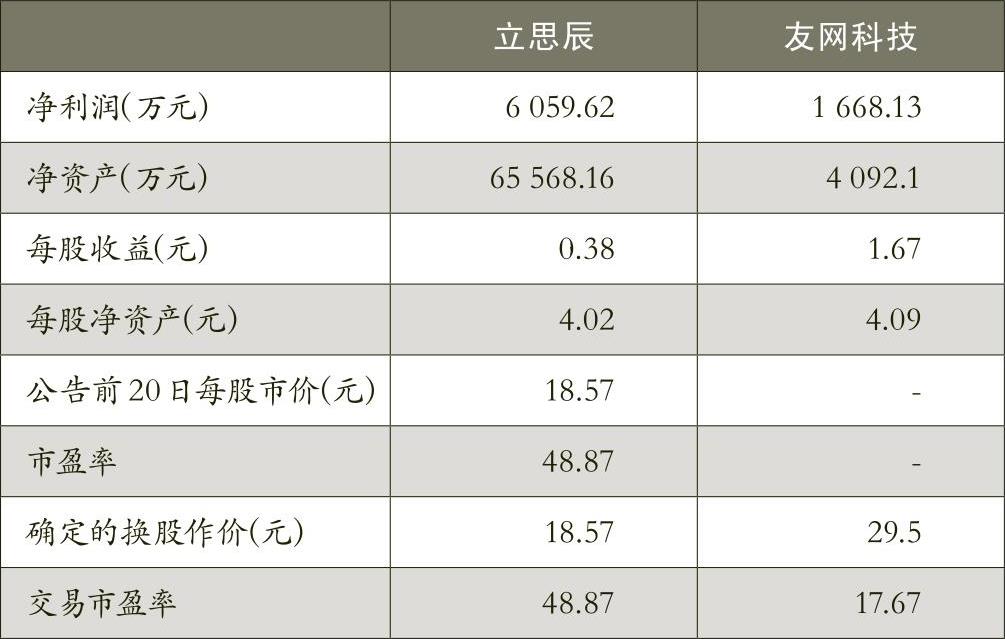

再看北京立思辰股份有限公司(以下简称立思辰)与上海友网科技有限公司(以下简称友网科技)之间换股合并的案例。其中,立思辰是深交所创业板上市公司,友网科技是非上市企业。双方的主要财务指标如表2所示。因为立思辰是以股票交易均价为交易作价,其交易市盈率达到了48.87。友网科技每股作价29.5元,这已在每股评估价值的基础上考虑了溢价,但交易市盈率仅为17.67,与立思辰的48.87有相当的差距。实际上,2010年12月31日,友网科技所属的计算机信息服务行业的平均市盈率为89.63。如果友网科技是上市公司,按行业平均市盈率算,其每股作价可以达到149.7元。

由此,可以看出,上市公司与非上市公司间进行换股合并时,因换股作价的参照基准不同,非上市公司处于十分不利的地位,这使得非上市公司及其股东不愿意被上市公司合并。实际上,这也就有碍于上市公司的战略收购行为。

为什么非上市公司要以资产重置成本法或收益法的评估价值为基础进行交易,而不是以市场法(或称市价法)或自由谈判的价格交易为基础?按照《上市公司重大资产重组管理办法》,上市公司进行重大资产重组的,应向证监会提交重大资产重组申请,证监会依照法定条件和法定程序对重大资产重组申请作出予以核准或者不予核准的决定。尽管没有明文禁止采用市场法或自由议价,但证监会对采取市场法或自由议价进行交易作价的重组方案往往不予核准。因此,上市公司与非上市公司间换股合并时,非上市公司只能以资产重置成本法或收益现值法的评估价值为基础进行交易。特别地,如果合并方是国有上市企业,则根据我国国有资产监督管理办法和《企业国有资产评估管理暂行办法》相关规定,国有企业在对外投资、合并、收购非国有单位资产等行为时,应当对相关资产进行评估,且应当以经核准或备案的资产评估结果为作价参考依据。而采用市场法的资产评估结果往往会受到主管部门的质疑。在此背景下,上市公司与非上市公司之间的换股并购实际上面临“两头受限”的局面。

二、应给予上市公司换股并购一定的议价自由

如何打破这个僵局?笔者认为,对上市公司增发股票定价的规定已形成法律条文,且不同行业(企业)的市盈率差距很大,很难确定合理的标准,短期内无法调整。因此,化解“两头受限”难题的突破口就在于,证监会及相关部门给予上市公司在换股并购中以一定的议价自由。笔者认为,这个请求是正当的、合理的,也是并购双方的正常诉求。

首先,换股并购是上市企业的战略举措,战略是第一位。上市公司作为企业中的佼佼者,一般都制定了清晰的发展战略。在战略实施过程中,并购行为是不可或缺的,或是为了巩固和扩大市场、或是为了进入新行业,因此不能简单地以一时的交易成本来衡量,而要从整体战略的角度来考量。笔者认为,证监会及相关部门不宜在并购价格方面给上市公司过大的压力。相反,只要并购符合企业的发展战略,严格按照公司内部控制制度及决策机制运作,从长远看不损害股民利益,也不违反国家产业政策,在具体的并购价格上,上市公司应当拥有一定自由。

其次,换股并购的价格谈判本就是市场行为,相关部门对并购价格不恰当的干预,会使上市公司错失发展良机。合并方出于战略发展的需要,看中目标公司的市场、技术、团队等方面的价值,才会发出收购请求。而有价值的目标公司可能并不愿意被收购或者并不缺买家。为了成功收购目标公司,合并方只有通过价格谈判,给予目标公司股东满意且比其他收购方更优越的并购价格。这本就是市场行为,但如果谈判的并购价格不被相关部门认可,则所有的努力都付之东流,上市公司也可能会失去一个绝好的机会,甚至可能会让竞争对手抢得先机。因此,相关部门应当给予上市公司在换股并购中的议价自由,以支持其实施发展战略。

实际上,证监会对上市公司与非上市公司间市场法作价换股是亮过绿灯的。如,西南证券股份有限公司(以下简称西南证券)与国都证券有限责任公司(以下简称国都证券)合并的案例。其中,西南证券是国有A股上市公司,国都证券是非上市公司。2011年12月23日,西南证券发布董事会决议公告,西南证券通过向国都证券股东新增发行股份的方式吸收合并国都证券。西南证券新增发行股票的价格按照公告日前20个交易日公司股票交易均价计算,为11.33元/股。国都证券以2011年3月31日为基准日进行整体评估,评估方法为市场法,每股评估价值为4.30元,最终每股作价为5元。国都证券交易市盈率达到了上市公司市盈率的水平,并超过了合并方西南证券的交易市盈率(见表3)。

当然,监管部门对自由议价的限制可能是从保护中小股东利益等角度考虑的。笔者认为,监管部门在放宽限制的同时,可以增加一些程序要求或制度安排,如规定当收购的对象为上市公司前十大股东的关联企业时,或是上市公司高管的关联企业时,限制使用市场法及自由议价;又如,要求上市公司召开专门的中小股东(如前十大股东之外的股东)会议对换股方案进行表决,且中小股东对换股方案拥有否决权;再如,对市场法评估作价发布专门的指导文件,对符合指导文件的市场法作价予以认可。通过诸如此类的安排,一方面,监管部门可以履行监督管理职责,另一方面,上市公司也可以在公平的环境下自主进行换股并购。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第04期 > 财务与会计2012年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第04期 > 财务与会计2012年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号