石油合同中常见的类型有租让制合同、产量分成合同和石油服务合同。我国企业会计准则对租让制合同和产量分成合同的核算方法有较为详细的规定,但对于石油服务合同,特别是其中较为特殊的回购合同核算方法,没有明确的规定。笔者结合工作心得,仅就国际石油经营中签订回购合同的会计核算提点看法。

在回购合同下,承包商承担油田勘探开发的全部费用和技术服务,生产设施建成并达到规定标准后移交资源国生产,承包商从油气销售收入中回收勘探、开发和生产成本。承包商在合同区域范围内的各种勘探、开发活动均以业主名义进行,双方共同成立联合管理委员会对项目实施进行管理。回购合同往往规定一定的成本回收限额,如果回收的成本超过回收限额,超出的部分可以结转到以后年度回收。承包商根据自己的投资预测,与政府谈判确定一个投资报酬率,承包商获得的总报酬为投资报酬率乘以资源国认可的开发阶段实际投资。但每年得到的报酬不能超过年产量的一定比例,即受报酬天花板的限制,余额同样结转到下一年度。回购合同一般不规定回报率下限,如果原油产量不足或国际原油价格下降,在回收期内不能回收投资。

石油合同中常见的类型有租让制合同、产量分成合同和石油服务合同。我国企业会计准则对租让制合同和产量分成合同的核算方法有较为详细的规定,但对于石油服务合同,特别是其中较为特殊的回购合同核算方法,没有明确的规定。笔者结合工作心得,仅就国际石油经营中签订回购合同的会计核算提点看法。

一、石油回购合同的特点

在回购合同下,承包商承担油田勘探开发的全部费用和技术服务,生产设施建成并达到规定标准后移交资源国生产,承包商从油气销售收入中回收勘探、开发和生产成本。承包商在合同区域范围内的各种勘探、开发活动均以业主名义进行,双方共同成立联合管理委员会对项目实施进行管理。回购合同往往规定一定的成本回收限额,如果回收的成本超过回收限额,超出的部分可以结转到以后年度回收。承包商根据自己的投资预测,与政府谈判确定一个投资报酬率,承包商获得的总报酬为投资报酬率乘以资源国认可的开发阶段实际投资。但每年得到的报酬不能超过年产量的一定比例,即受报酬天花板的限制,余额同样结转到下一年度。回购合同一般不规定回报率下限,如果原油产量不足或国际原油价格下降,在回收期内不能回收投资。

二、回购合同核算方法探讨

(一)回购合同定位的探讨

回购合同是风险服务合同的一种,风险服务合同的运作模式类似于BOT(建设——经营——转让)项目。《企业会计准则讲解(2010)》对BOT的核算做出了规定,即:“合同投资方为按照有关程序取得该特许经营权合同的企业。合同投资方按照规定设立项目公司进行项目建设和运营。项目公司除取得建造有关基础设施的权利以外,在基础设施建造完成以后的一定期间内负责提供后续经营服务。”“建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用。基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入和费用。”“BOT业务所建造基础设施不应作为项目公司的固定资产。”

按照一般的理解,风险服务合同类似于BOT项目,其核算原则也应类似于BOT项目,建设投资确认为金融资产或无形资产。但是,在国际油气行业的会计规定和会计实务中,风险服务合同的核算方式与产量分成合同没有差异。由美国Dennis R.Jennings等编写、王国樑等翻译的《石油会计核算——原则、程序和问题》对风险服务合同核算的描述为:“风险服务合同服务费和成本的核算与产量分成合同类似。依据非风险服务合同提供服务者将不作为油气生产活动核算。”

笔者认为,石油天然气开采行业作为能源行业,不论合同形式如何、所有权归属何方、收益形式以数量还是金额计量,其经营活动最终都是围绕着石油天然气的开采,最终目标是获得资源份额,承包商承担资源风险和收益。而BOT不仅仅包含了建设、运营和移交的过程,更主要的是项目融资的一种方式。在风险服务合同中,融资只是合同的一部分,更重要的是勘探、开发活动本身,资源国不会与一个只有融资能力而没有石油勘探开发技术的公司合作。因此,从业务本质而言,风险服务合同不是工程服务合同,而是与石油天然气开采活动直接相关的石油合同。

回购合同是风险服务合同的变种,也有点类似于BOT的变种BT项目。BT即Build-Transfer(建设——转让),政府通过特许协议,引入国外资金或民间资金进行专属于政府的基础设施建设,基础设施建设完工后,该项目设施的有关权利按协议由政府赎回。相应的,虽然回购合同与融资合同或工程服务合同都有一定的相似之处,但最终承包商回收成本和取得报酬与勘探开发生产成果有直接联系,通过石油天然气开采获取收益并承担开发生产风险。因此,应将回购合同下的经济业务定义为石油天然气开采活动。

(二)回购合同会计核算方法的探讨

《企业会计准则(2006)》对回购合同没有相关规定。基于上述分析,回购合同应比照产量分成合同进行会计核算。《企业会计准则讲解(2010)》中对产量分成合同的解释为:“从实质上看,产品分成合同模式下的合同矿区应归属于共同控制资产。合同各方对联合账簿的投入按照自营油田的会计处理原则,确认在联合账簿中享有的油气资产份额和应承担的份额费用;从合同矿区取得的油气收入,均作为油气销售收入处理。”

依据回购合同的特点,在油气资产资本化、油气资产折耗方面需要作特别处理,核算方法如下:

1.投资成本归集

回购合同应与产量分成合同成本归集原则一致,承包商应按照会计准则划分资本化支出和非资本化支出。资本化支出在“油气开发支出”科目核算,非资本化支出直接计入相关费用科目。资产移交转入生产时由“油气开发支出”科目转入“油气资产”科目。

2.收入和成本的确认

(1)收入的确认。承包商在每期收到或确定取得应收油款的权利时,按照该确定金额确认收入。

(2)成本的确认。营业成本主要包括油气资产折耗、少量的现金操作成本、生产支持与协作成本等,与租让制合同和产量分成合同的成本构成不完全相同。其中,油气资产折耗的计算是问题的核心。我国企业会计准则允许企业选择直线法或产量法计提油气资产折耗。相对于直线法而言,产量法是石油行业会计政策运用的主流。

我国《企业会计准则第27号——石油天然气开采》给出的折耗计算公式为:矿区井及相关设施折耗率=矿区当期产量/(矿区期末探明已开发经济可采储量+矿区当期产量)。

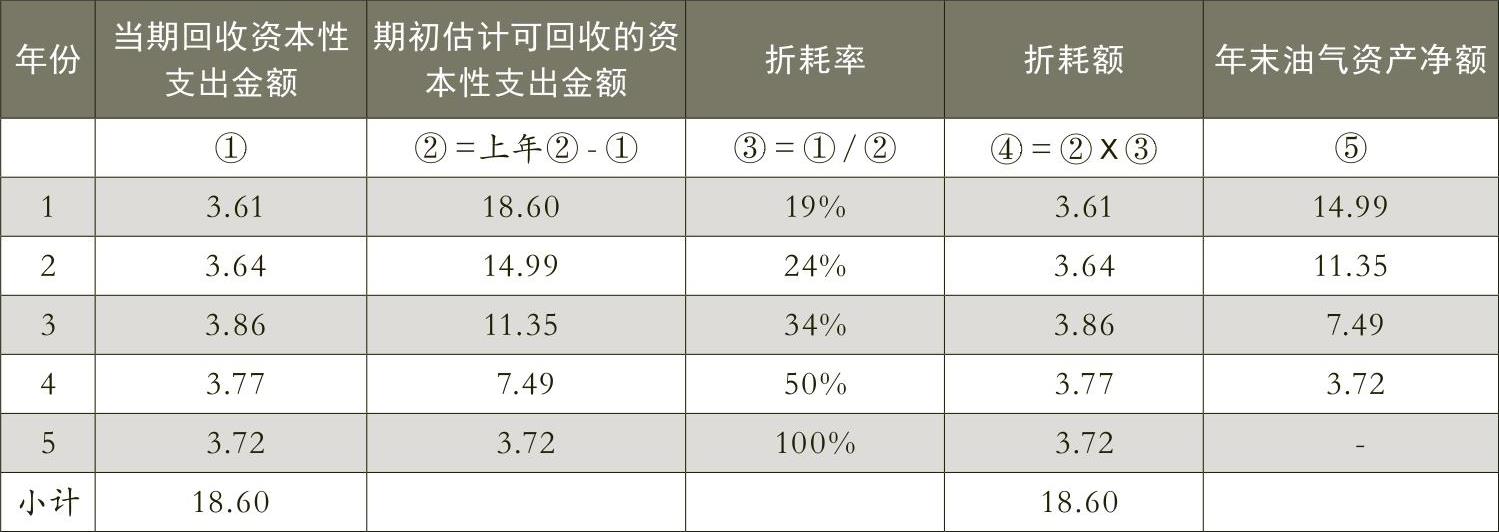

对于回购合同而言,生产的控制权在资源国手中,即使承包商参与了生产,油田的产量也与承包商能够获得的产量无关,因为承包商取得的是确定金额的收益而不是确定数量的原油。在这种情况下,对产量法的理解不宜局限于就产量而论产量。产量法的实质是实现“每一产量单位应承担相同比例的成本”。因此回购合同下计算折耗率,可以采用以下公式:折耗率=当期用于回收资本性支出的原油数量/(期初估计可回收的资本性支出余额/上期国际原油市场价)。

三、回购合同核算举例

例:南方石油与伊朗国家石油公司签署阿布开发项目回购合同,合同期限为8年,资本成本上限为20亿美元,除因经伊朗国家石油公司批准的增加或减少工作量外,不得进行调整。项目投资报酬率为12%。成本回收限额为50%,即回收成本不得超过整个油田总收入的50%。承包商可以回收的成本包括:资本性支出、非资本性支出、银行费用、操作成本、生产支持和协助成本。投资回收原则是从移交以后开始,在摊销期(成本回收年)内,将投资部分每季度等额摊销回收,摊销期为5年。从投资回收开始,操作成本、生产支持和协助成本当期回收。未发生银行费用。各年油价均为100美元/桶。各项成本均已得到伊朗国家石油公司认可。没有发生税费。3年建设期实际发生资本性支出18.6亿美元、非资本性支出1.4亿美元。生产期各年数据如表1。

1.计算和分析

(1)每季度摊销回收额=20/(5x4)=1(亿美元),年回收4亿美元(含回收资本性支出3.72亿美元、非资本性支出0.28亿美元);摊销报酬费=20x12%=2.4(亿美元),每季度回收额=2.4/(5x4)=0.12(亿美元),年回收0.48亿美元。

(2)应可回收成本=投资摊销回收额+报酬费摊销回收额+操作成本等当期回收的成本。

(3)当期超过成本回收限额的应可回收成本递延至下一年度回收。

(4)当期回收资本性支出金额=当期回收成本-当期回收的操作成本-当期回收非资本性支出-当期回收的投资报酬。

(5)因假设各年油价不变,所以折耗率公式演变为:

折耗率=当期回收资本性支出金额/期初估计可回收的资本性支出金额

折耗计算表如表2。

2.会计分录举例

(1)建设期:

发生资本性支出:

借:油气开发支出

贷:银行存款

假设发生非资本性支出均为管理性支出:

借:管理费用

贷:银行存款

(2)进入生产期后,以生产期第1年为例(单位:亿美元):

油气生产设施完工并验收合格:

借:油气资产 18.6

贷:油气开发支出 18.6

按照当期回收成本确认原油销售收入:

借:应收账款 4.65

贷:营业收入 4.65

计提折耗:

借:油气生产成本 3.61

贷:油气资产折耗 3.61

发生现金操作成本:

借:油气生产成本 0.28

贷:银行存款 0.28

结转存货生产成本:

借:存货 3.89

贷:油气生产成本(3.61+0.28) 3.89

结转销售成本:

借:营业成本 3.89

贷:存货 3.89

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第02期 > 财务与会计2012年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第02期 > 财务与会计2012年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号