企业职位配置的合理与否,势必会影响人力资源引进、开发与管理等控制。然而,我国所规范的内部控制整体框架体系中,有关人力资源的控制更多侧重于对人力资源实体流(即人力资源引进与开发、在企业内部的配置、使用与退出管理等)的控制,未能从人力资源所处职位的角度识别控制风险、设计控制活动。本文特以此为切入点,针对当前人力资源控制存在的缺陷,从职位资源角度探讨人力资源控制的优化,从而减少设计缺陷、提高控制效率。

一、人力资源控制视角的转换——职位资源控制

从组织内部结构看,职位不仅是依据组织目标需要设立的、具有一定工作量的单元,而且是凝聚了人力资源个体的组合。企业内部不同级别职位作为稀缺程度各异的生产要素,其目的都是为企业创造价值。这种生产要素是在组织目标下,凝聚企业劳动力、技术、管理水平的客观存在,因此理应视为企业的资源——职位资源。与人力资源不同的是,职位资源是凝聚了不同专用性人力资源的团队。职位资源来源于职位资本,其占用形态是职位资产。

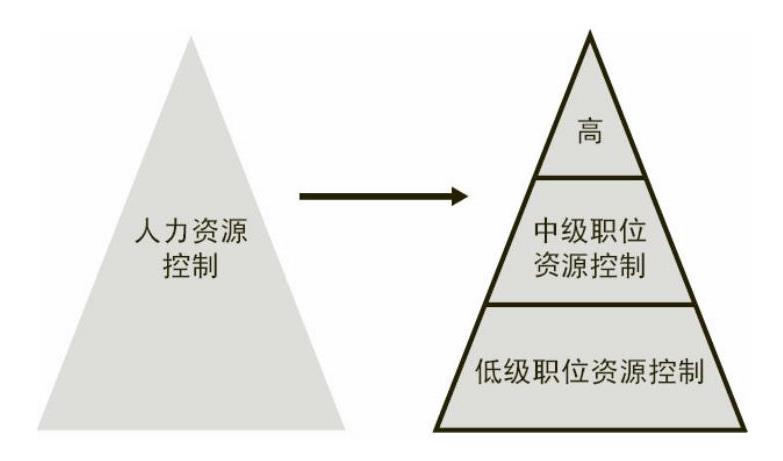

从内部控制角度而言,以职位资源控制替代人力资源控制并不意味着前者完全取代后者,而应理解为后者应嵌合于前者之内。因此,相对于原有人力资源控制规范来说,职位资源的控制视角不再局限于人力资源个体,而应扩展到不同级别职位资源(即不同专用性人力资源的团队),两者的关系如图1所示。

由图1可见,职位资源控制替代人力资源控制具有如下几方面内涵:

(一)反映了从单纯人的控制转为对职位内部人的控制,体现了总体规划与层级控制的理念

人力资源个体是企业不同级别职位内部的成员而不是单个自然人。这种组织关系可解释职位内部人力资源个体之间在个人利益追求中的彼此制约、互相依赖关系以及职位内部人力资源组合权责的统一。因此,以职位资源控制替代人力资源控制反映了从单纯人的控制转为对不同级别职位内部人的控制,体现了总体规划与层级控制的理念。图1中,不同级别职位资源的边框线很直观地揭示了这种理念。

(二)体现了从偏向人的控制到偏向人与制度结合的控制思想,从而带来效率变迁,节约交易成本

从经济学角度看,尽管西方经济学中的经济人假设构成了各种市场主体行为的理论基础,也成为人力资源个体行为分析的依据,但是,经济人假设忽视了经济主体私利性之间的相互制约和彼此依赖关系。因此,职位资源以每一职位为单位确定人力资源组合,采用以职位而非以单个自然人为控制单位,不仅避免了经济人假设忽视人们之间利益关系复杂性的缺陷,而且每一级别职位资源内部,不同知识、能力、技能的人力资源个体组合在职位管理制度约束下,可实现资源协同效应。由此可见,职位资源控制脱离了单纯人的控制理念,利用职位管理制度保障不同级别人力资源个体在追求物质利益的同时实现组织的利益,从而带来效率变迁,节约交易费用。

(三)解决了人力资源个体流动性对其价值控制的影响问题

当前人力资源会计(包括人力资源成本会计以及价值会计)有关人力资源价值计量模型共同的缺陷在于无法回答在人员流动性的前提下,人力资源价值的确定问题。因职位资源并不附在人员个体的身上,职位资源相对固定的存在,所以职位资源价值控制无须考虑人力资源个体流动对其价值控制的影响。所以,职位资源控制替代人力资源控制可以解决职位资源价值量控制问题。

二、从人力资源控制到职位资源控制——效率变迁

就职位资源的控制而言,其核心在于风险识别以及设计相关风险控制点,从而形成控制活动。因此,在现有人力资源控制规范的基础上,企业识别职位资源内部风险时,应当关注职位资源设置不合理导致企业职位资源配置的低效率,在此基础上,依据所识别的风险点,采取应对风险的策略与措施——控制活动。职位资源的控制活动主要包括企业职位资源的合理配置、职位资源内部人力资源的引进与开发、使用与退出管理制度、不同级别职位资源比较价值信息等。由此可见,相对于人力资源控制而言,职位资源控制的效率变迁主要依赖两方面路径:其一是企业职位资源的合理配置;其二是通过提供不同级别职位资源的投入—产出价值信息,及时反映控制效果,提高控制效率。

(一)职位资源配置合理带来资源配置效率的变迁

科斯认为,企业与市场是可以相互替代的资源配置方式。市场通过契约关系完成资源配置,而企业则是通过一个权威(企业家)来支配资源分配。当组织企业生产的成本少于市场交易成本时,企业就会取代市场交易。此时,在企业内部,复杂的市场结构被企业家所替代,企业家指挥生产。同理,作为企业内部要素的职位资源,其配置无法通过市场规则——价格机制进行,只能依赖企业内部不同的权利安排带来不同的资源配置效率。理性的企业家配置职位资源的标准是:通过合理配置职位提高效率,并能减少生产过程中的交易费用。依此标准,企业的权威(企业家)应通过对企业组织结构类型、企业职位资源的需求、不同级别职位内部权责与行为规范、人力资源市场的供给能力等方面的综合分析,选择合适的职位资源配置方案。职位资源配置方案包括企业职位资源的总设计以及各层级职位资源的分配与协调、职位资源内部人力资源个体的知识、能力、技能结构等。每一级别职位资源的配置应能使该级别职位内部人力资源的个体知识、能力、技能得到提高,减少消极怠工行为,带来资源配置效率。

(二)提供职位资源投入—产出价值信息,及时反映控制效果从而提高控制效率

提供职位资源投入—产出价值信息的本质是从价值角度判断企业职位资源配置的合理性,便于企业利益相关者洞察其服务效能,弥补现有人力资源控制规范的不足。职位资源的投入—产出价值信息不仅能够体现不同级别职位资源的专用性水平,还能反映职位资源的投入产出效率。

1.从收益法角度计量职位资源的投入价值

所谓收益法即从生产要素获取的收益角度判断其价值。该方法根源于理财学中的证券估价理论,即任何金融资产价值可看成是投资人未来收益的现值。耿建新、朱友干(2009)依据弗兰霍尔茨等薪酬折现模型从职位角度提出了修订后的薪酬折现法模型,限于篇幅,本文不拟一一赘述。在此仅介绍薪酬折现法的综合模型,读者可依此综合模式推导出薪酬折现法的其他模型。薪酬折现法的综合模型是在企业持续经营的假设下,当职位资源所有者不仅领取薪酬而且持股时,则应将职位资源所有者获取的薪酬和持股价值折现为职位资源价值。即:3837。式中:表示企业每一级别职位资源的总价值;表示该企业预计每年的薪酬支出;是适用于该企业的收益折现率;表示企业每一级别职位资源持股总数;表示该证券价值。

上述证券价值取决于该证券的未来现金流量。即:3837。式中:表示预计该证券每年产生的现金流入;是适用于该证券的收益折现率。

实务中,企业可依据一定时间窗口内该证券的平均市场交易价格来衡量其价值。

由上述模型可见,修订的薪酬折现模型最大的特点是无须考虑人力资源个体流动性因素对价值计量的影响。这将使该方法具有可操作性,可以精确地确定不同级别的职位资源价值。

2.以职位资源为企业所增加的产出折现来计量职位资源的产出价值

同理,依据证券估价理论,可以将职位资源为企业所增加的产出折现为职位资源的产出价值。该计量方法的基本公式表示为:3837。式中:表示企业每一级别职位资源的产出价值;表示该职位资源每年为企业所创造的价值。可以利用企业每年的利润、非职位资源价值以及上述投入价值所计算的职位资源价值来确定职位资源每年为企业所创造的价值;是适用于该企业的收益折现率;是企业的存续期。

3.提供职位资源投入价值与产出价值的比值信息,从而判断控制效果,体现控制效率

阿尔曼·阿尔钦安、哈罗德·德姆塞茨等(1972)认为,组织的任务就是提供生产率并支付相应的报酬。提供职位资源投入—产出价值的比值信息可以提供职位资源生产率信息,及时反映企业职位资源控制效果。该公式表示为:。式中:表示企业每一级别职位资源投入与产出价值的比值。职位资源的投入价值反映了企业对不同职位资源的付出,而其产出价值则体现了职位资源为企业带来的收益。因此,该指标可以直观地体现每一级别职位资源的投入与产出效率。企业的权威(企业家)可根据该指标判断职位资源的控制效果、控制效率。■

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第02期 > 财务与会计2012年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2012年第02期 > 财务与会计2012年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号