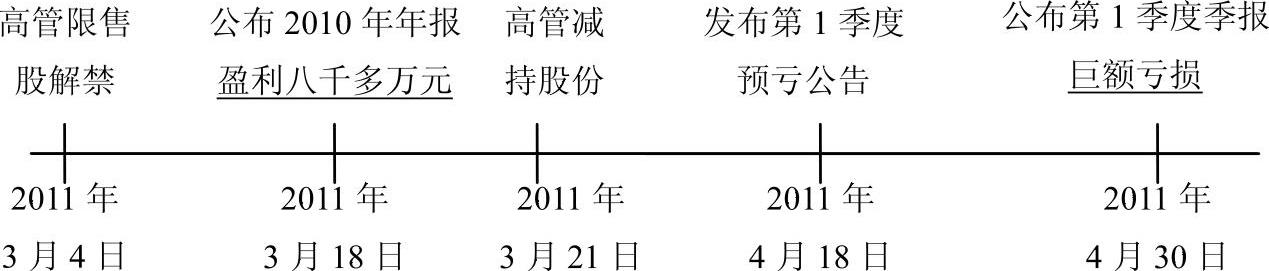

汉王科技于2010年3月3日在深交所上市交易,其首次公开发行价格为41.90元/股。由于头戴高科技信息技术企业的光环,以及招股公告披露的良好销售及利润增长业绩,其上市后股价迅速走高,曾经每股高达175元。2011年3月18日汉王科技年报披露,2010年该公司盈利8000多万元。但仅过一个月,汉王科技发布第一季度业绩预告却称该公司第一季度将出现巨额亏损,随后该公司股价大幅下降。更令人错愕的是,3月21日汉王科技部分高管集体减持120万股,抢在股价下跌前实施套现。汉王科技业绩“变脸”及高管“精确减持”事件引起舆论一片哗然。汉王科技为什么不在2010年年报中披露2011年第一季度的业绩突变情况?是否存在信息披露重大遗漏问题?其高管在减持过程中又是否涉嫌内幕交易?

一、业绩突变的原因与经营风险分析报告

汉王科技招股公告及2010年年度报告披露,该公司拥有国际领先水平的手写识别、OCR技术和笔迹输入等技术。汉王科技以上述技术为基础,生产和提供手写产品线、OCR产品线、技术授权、电纸书、人像识别等产品和服务,获得了较好的经营业绩,营业收入、利润、资产增长迅速。其中营业收入由2007年的23400.73万元增长到2010年的123703.45万元,利润总额由2007年的2929.39万元增长到2010年的8776.95万元,资产总额由2007年的27897.95万元增长到2010年的186014.51万元。此外,公司的资产报酬率和权益报酬率也处于很高的水平。

但进一步分析汉王科技各类产品的销售收入构成可以发现,近两年来电纸书收入占该公司总销售收入的70%左右(见表1)。这说明,汉王科技虽然拥有众多专利技术和国家级获奖技术,但这些技术并没有转化为促进公司销售收入增长的动力,没有转化为公司的主要产品和形成汉王科技销售收入的主要来源。而电纸书产品的技术含量很低,竞争者进入门槛也低,若市场涌入大量新的竞争者或者出现新的替代产品,电纸书的价格必然下降,汉王科技产品的市场份额也会缩小,销售收入、利润将会大幅下降。因此,从汉王科技产品的销售收入构成可以看出,该公司利润大幅下降的风险很大。

2011年4月30日汉王科技公布的第一季度季报披露,该公司第一季发生4600多万元的巨额亏损,上半年预计亏损9000~9800万元。亏损原因为“报告期内,公司营业收入同比下降50.13%。主要因为占主营业务收入比最大的产品——电纸书产品受到市场竞争的影响,其产品均价及销售量同比有较大幅度下降。其中,产品均价同比下降31.64%,销售量同比下降53.56%。面对主打产品销售下滑的情况,公司延续了之前的广告推广手段,并增加了电纸书内容资源的投入,使电纸书整体的销售费用较去年同期增长9.66%。”这说明,以电纸书为主要产品的汉王科技产品结构风险是导致该公司2011年度第一季度亏损的主要原因。企业巨额亏损会影响到相关投资者的利益,也会影响到投资者的重大决策。2007年证监会修订发布的《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》第三条规定:“凡对投资者投资决策有重大影响的信息,不论本准则是否有明确规定,公司均应披露。”那么,汉王科技在2010年年报中是否披露了与产品结构有关的经营风险方面的信息呢?

汉王科技2010年年报中的董事会报告部分从“市场竞争加剧的风险”、“技术开发及技术成果转化风险”、“公司快速发展引致的管理风险”、“人力资源风险”4个方面分析了该公司面临的风险。其中,与产品结构风险有关的经营风险分析如下:“公司主营产品市场属于高度竞争市场,尽管公司在国内市场保持竞争优势地位,但仍面临各类企业的竞争。特别是占公司营业收入比重较大的电纸书市场,由于受到新进入者低价竞争、可替代产品如平板电脑市场的冲击,对公司产品市场形成冲击,从而限制了销售规模的快速增长、导致公司毛利的下降。尽管公司作为主要参与者参与制订了本行业两项国家标准,拥有市场先发优势,且本公司拥有的‘汉王’商标知名度较高,但在一定时期内,公司仍存在现有产品市场竞争加剧的风险。”通过该报告可以看出,汉王科技认为电纸书市场竞争压力对公司的主要影响是“限制了销售规模的快速增长、导致公司毛利的下降”,只字未提“产品均价及销售量同比有较大幅度下降”所导致的风险。

事实上,2010年我国电纸书产品市场已经出现了众多知名产品,如苹果ipad、艾利和、e人e本等。这些产品的激烈竞争已经导致电纸书价格开始下降,并且冲击汉王科技产品的销售量,其2011年第一季度电纸书产品均价及销售量同比有较大幅度下降已成为事实。在这种情况下,汉王科技年度报告居然未提电纸书产品价格及销售量大幅下降风险,显然是违背了《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》第三条有关风险信息披露方面的规定。

二、第一季度亏损与资产负债表日后事项披露

汉王科技2011年第一季度亏损4600多万元。从月度亏损分析,其亏损可以有3种情况:第一,平均每个月巨亏1500多万元,从而导致季度总亏损4600多万元;第二,前两个月合计亏损4600多万元,第三个月没有亏损;第三,前两个月没有亏损,第三个月亏损4600多万元。汉王科技2010年年度报告批准报出日是2011年3月16日。根据《企业会计准则第29号-资产负债表日后事项》第二条的规定,“资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。财务报告批准报出日,是指董事会或类似机构批准财务报告报出的日期。”如果是第一、第二种情况导致汉王科技巨亏,这种巨亏就属于资产负债表日后事项;如果是第三种情况导致汉王科技巨亏,这种巨亏是否属于资产负债表日后事项则需要进一步分析判断。一般情况下,在这三种情况中,更多的是第一种情况导致汉王科技发生巨亏。因此,汉王科技第一季度巨亏很大程度上属于资产负债表日后事项。

另外,资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。而根据规定,“资产负债表日后发生巨额亏损”属于非调整事项,企业应当在附注中披露“每项重要的资产负债表日后非调整事项的性质、内容,及其对财务状况和经营成果的影响。无法做出估计的,应当说明原因”。纵观汉王科技2010年年报附注,该公司并没有披露2011年第一季度亏损情况以及对企业财务状况和经营成果的影响,显然没有遵守《企业会计准则第29号-资产负债表日后事项》的规定。

三、高管减持与内幕交易行为

在汉王科技首次公开发行股票之前,该公司的全部股份由刘迎建等公司董事、监事、高级管理人员、核心技术人员持有。在汉王科技首次公开发行股票时,董事长刘迎建承诺:自公司股票上市之日起36个月内不转让或者委托他人管理其持有的公司股份,也不由公司回购其持有的股份。公司其他股东均承诺:自公司股票上市之日起12个月内不转让或者委托他人管理其持有的公司股份,也不由公司回购其持有的股份。同时,担任董事、监事、高级管理人员和核心技术人员的股东刘迎建、徐东坚等还承诺:除前述锁定期外,在其任职期间每年转让的股份不超过其所持有本公司股份总数的25%;离职后半年内,不转让其持有的本公司股份。根据大多高管承诺的12个月限售锁定期,其持有的股票最早可于2011年3月4日上市流通,并最多可出售所持份额的25%。不过,在仅过解除限售锁定期半个月后,3月21日张学军、张立清等9名高管就集体减持其持有的该公司股票,其中8人减持数量达到25%的减持上线。我国证券市场上高管减持事件经常发生,已经成为一件非常普通的事情。但汉王科技高管减持为什么会引起这么大的反响?原因在于:从减持时间来看,高管集体减持汉王科技股票涉嫌内幕交易行为。

我国《证券法》第七十五条规定:“证券交易活动中,涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的信息,为内幕信息。”具体包括“发生重大经营性或非经营性亏损”等尚未公开的信息;第七十四条规定:“持有公司百分之五以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员”为证券交易内幕信息的知情人。汉王科技高管减持、信息披露等时点可用图1表示。从减持时点可以做出如下判断:第一,在2011年3月21日高管减持时,汉王科技第一季度发生巨亏的信息属于内幕信息。因为根据估价理论,公司发生巨亏一定会对该公司股价产生不利影响,导致公司股票价格下降。所以,汉王科技的巨亏信息在3月21日之前并没有对外公布,直到4月18日才以第一季度预亏公告形式对外正式公布,随后该公司股价大幅下降,公司高管提前高价套现。第二,实施减持行为的均为该公司高管人员和核心技术人员,属于内幕信息的知情人。《证券法》第七十三条规定:“禁止证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动。”显然,汉王科技高管人员违反了《证券法》规定的内幕信息知情人不得利用内幕信息从事证券交易活动的规定,涉嫌违法。

四、进一步讨论

(一)年报信息披露违规问题。上述分析表明,汉王科技年报信息披露存在明显的违规问题。那么,为什么该公司在年报信息披露中会存在违规问题?这里,我们做如下假设分析:

假设一,假如汉王科技年报是“无意”违规。那么,汉王科技的财务负责人、会计专业方面的独立董事为什么没能发现年报中存在的违规行为?负责年报审计的会计师事务所为什么没能发现并指出年报中存在的违规行为?对存在明显违规问题的年度报告而通过众多专业人士的审查的可能解释是,要么是这些专业人士的专业胜任能力存在问题而没能发现年报存在的问题,要么是他们在履行责任时责任感不强,从而没有发现年报中存在的问题。

假设二,假如汉王科技年报是“有意”违规。那么,该公司违规动机可能有:掩盖该公司上市当年业绩大幅下滑的难堪,或者通过粉饰2010年的年度报告为2011年3月21日高管减持创造条件。

(二)高管减持问题。2011年3月4日汉王科技高管限售股解禁,3月21日高管集体最大限度地抛售解禁股。因此,汉王科技高管减持具有在减持时间方面的“迫不及待”性、在减持数量方面的“集体”最大量等特征。由于这些特征,汉王科技的高管减持事件立即引起了我国主流媒体的高度关注,各大媒体纷纷发表跟踪报道和评论文章,用“精准”等词来形容汉王科技的高管减持行为,重创了公司声誉。在季度亏损和高管减持事件共同作用下,该公司股价大幅下跌,最终导致中小投资者损失惨重。为了自己的私利而不顾中小投资者的利益大幅减持股票,显然汉王科技高管存在“集体”道德缺失问题。那么,汉王科技高管为什么敢于涉嫌集体违法利用内幕信息以及冒着集体道德缺失被人指责的风险减持股票呢?这应该与我国违法成本低、道德缺失成本低有关。

(三)年报信息披露及高管减持问题的治理。假如在我国,企业和相关从业人员的违法成本很高,那么汉王科技年报信息披露就不敢违规,汉王科技高管也就不敢利用内幕信息去减持股票。假如在我国,相关从业人员的道德水平很高,那么汉王科技的财务高管就能尽心尽责地发现并指出年报中存在的违规行为,高管也不会不顾中小投资者的利益集体减持股票。因此,对汉王科技年报违规问题以及高管减持问题的根本治理措施应是提高违法成本,提高相关从业人员的道德水平。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第23期 > 财务与会计2011年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第23期 > 财务与会计2011年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号