2011年上半年上市公司“绿大地”的会计舞弊、中小板上市公司的业绩“变脸”以及在美上市的“中国概念股”造假等事件,使人们又一次把目光聚集到会计与投资者保护这一话题上。从会计角度重新审视和评价上市公司的投资者保护的运行过程和运行结果,是一次全新的尝试,其结果对于会计监管的强化、会计制度的完善、外部投资者的决策优化和上市公司的治理改进,都具有重要的实践意义。

一、会计的投资者保护功能:运行机制

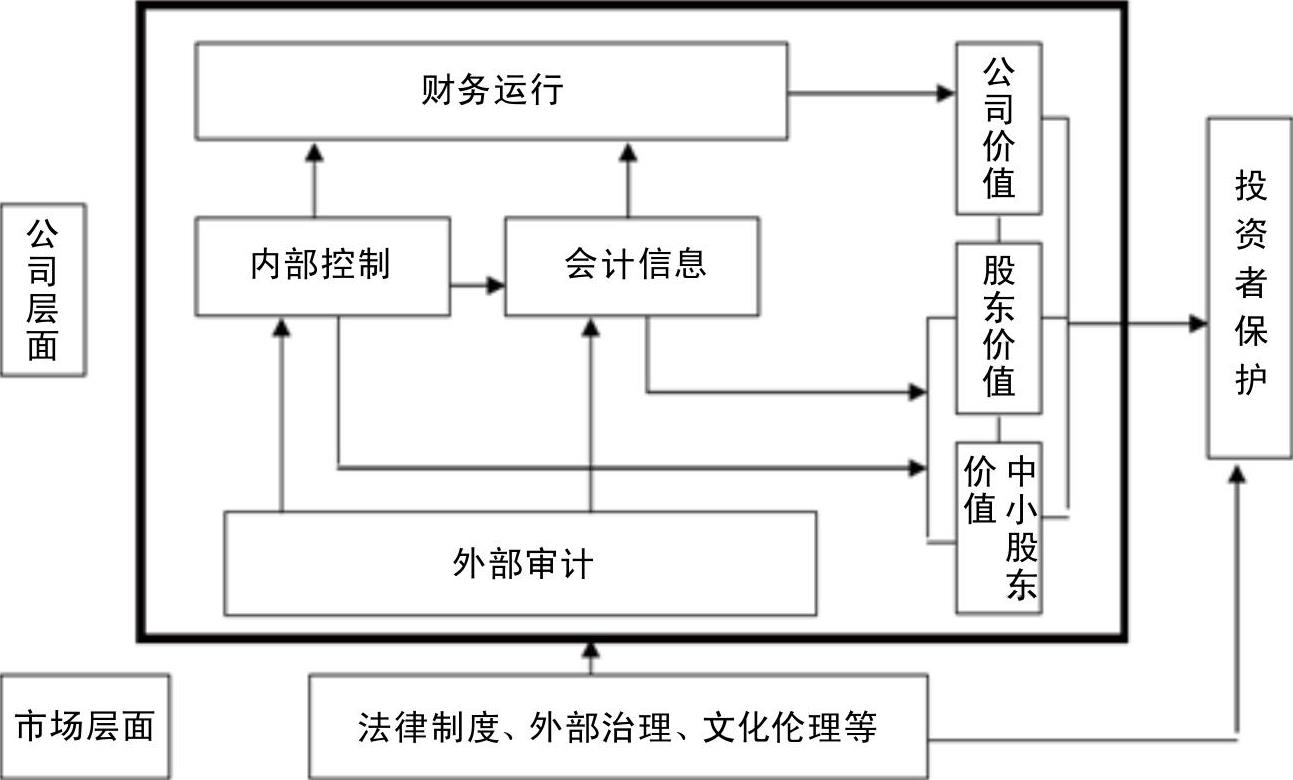

促进投资者保护的会计系统,既包括会计信息本身,也包括对会计信息起保证与鉴证作用的外部审计体系、对会计信息与企业经营活动起控制作用的内部控制体系及对企业成长与增值起支持作用的财务运行体系。会计的投资者保护的作用主要表现为三个方面:一是通过参与决策提升公司价值和股东价值;二是提供为外部投资者对公司进行估价、定价和预测的透明信息,使投资者正确投资,取得应有的投资报酬;三是通过治理和控制保证这些应有的报酬不被管理层或者大股东所侵占。离开这些会计及其衍生体系,单纯从法律角度研究投资者保护问题,是难以从机制上建立完善的投资者保护体系的。

会计在发挥其投资者保护功能的过程中,会计信息、内部控制、外部审计与财务运行是相辅相成的四个要素。

首先,公司通过投资、筹资与资本运营等财务活动在风险与收益均衡的基础上为企业创造价值,而财务活动的背后是公司受托人(管理者)的行为,为了保证管理者的财务行为更有效,需要会计信息来优化投资者对管理者的监督与激励,减少“柠檬市场”效应;同时,通过有效的内部控制(包括内部治理体系与机制)体系,可以在更大范围上保证公司财务运行的有效性,良好财务运行的结果是实现投资者的第一层价值:公司价值。

其次,公司价值并不等同于股东价值,由于管理者的机会主义与背德行为的存在,管理者基于自身利益最大化的行为可能会损害股东利益,侵占股东价值,同时由于信息不对称的存在,外部投资者对公司价值判断失误,也会损失投资价值。高质量的会计信息及有效的内部控制体系可以减少管理层的逆向选择行为、提升契约效率、提升投资者的估价有效性。因此,高质量而有效的公司信息与内部控制可以保障投资者的第二层价值:股东价值。

第三,在中国特殊的制度背景下,大股东利益与中小股东利益并不完全一致,有时甚至是此消彼长的。由于大股东剥削的存在,股东价值会在大股东与中小股东之间实现不平等的分配,透明而高质量的会计信息可以有效提升公司股东治理的效率、降低大股东剥削的机会,广义的内部控制也包含对大股东控制的内容。因此,会计信息与内部控制有利于保障投资者的第三层价值:中小股东价值。

当然,外部审计作为外部治理机制,是会计信息质量及内部控制有效性的保证体系,是会计与投资者保护重要的要素之一。以上要素的相关关系如图所示。

二、会计的投资者保护评价指标:原理及指标设计

根据以上思路,可以从四个方面设计基于会计的投资者保护的评价体系,并对特定公司的投资者保护状况进行评价。

一是公司的会计信息质量。高质量的会计信息通过三种机制发挥投资者保护作用:治理机制、定价机制和风险降低机制。治理机制表现在:可以使以业绩为基础的高管薪酬契约更有效;使CEO更换对业绩的敏感性更强;更好地约束高管的酌量性投资行为、提高投资效率;减少管理层侵犯股东利益、大股东侵犯中小股东利益的动机和机会。定价机制表现在:会计信息质量越高,会计信息的相关性越强,越有利于外部投资者对公司价值的评估,以做出正确的投资决策;越有利于分析师和投资者对公司未来业绩的正确预测,具有重要的预测价值。风险降低机制表现在:会计信息能缓解股东与公司间的信息不对称,降低信息不对称风险,从而降低投资者的投资风险。同时,由于风险降低,会提升公司股票的流动性,从而保护投资者利益。根据以上分析,笔者设计了三个方面的指数对会计信息质量进行评价,即:会计信息的可靠性、会计信息的相关性、信息披露质量。

二是公司内部控制。内部控制通过三种路径实现对外部投资者的保护:①通过内部控制保护会计信息的真实可靠。无论是我国发布的企业内部控制规范,还是美国的SOX法案,均将财务报告目标作为内部控制要实现的目标之一。②直接通过对公司投资、筹资、营运等的控制,促进公司财务运行效率的提升,提升公司价值。③内部控制作为公司治理与风险管理的要素之一,直接起到治理作用,降低公司的全面风险,提升公司价值。笔者主要从三个层面对公司的内部控制质量进行评价,即内部控制运行、内部控制信息披露和内部控制外部监督。在三个层面中,内部控制运行层面评价最为关键,内部控制信息披露层面评价和外部监督层面评价是对内部控制运行层面评价的补充。内部控制运行层面指标包括:人文环境、治理结构和业务控制;内部控制信息披露层面主要以内部控制“信息披露”指标来衡量;内部控制外部监督层面构建了“外部监督”指标进行评价。

三是外部审计。外部审计通过两种机制实现对外部投资者的保护,一种是直接机制,即外部审计师接受股东委托对公司进行审计,本身是一种重要的外部治理机制,能够防止或抑制管理层的机会主义行为,保护外部股东利益。另一种是间接机制,即外部审计(包括财务报表审计和内部控制审核)通过保护会计信息质量与内部控制质量起到投资者保护作用。基于此,笔者从三个方面评价外部审计质量的投资者保护程度:①审计师的审计独立性,主要从对客户的经济依赖性、审计收费合理性与审计任期评价;②审计质量,主要从审计师的行业专长、行业地位及执行人员数量方面进行评价;③外部审计师对投资者的保障程度,主要从法律保障程度与经济保障程度两个方面进行评价。

四是财务运行。财务运行是公司收益与价值实现的基础,同时也是股东价值创造与分享的基础,良好的财务运行与财务活动可以提升公司价值并降低财务风险。企业财务活动包括投资、筹资、资金运营和股利分配等内容,可以从两个方面保护投资者利益:一方面通过有效的投资决策(能够产生正的NPV的财务决策)、低成本的筹资活动和高效率的资金运营提升公司价值,使股东的决策权通过公司管理层得以实施;另一方面是制定符合股东利益的股利政策,保障公司股东的收益权,提升股东价值。因此,可以从四个方面评价公司财务行为和财务活动对投资者的保障程度:①公司的投资质量,包括投资总量的效率性和投资结构的合理性;②筹资质量,包括资本结构的稳定性、资金成本的高低和担保程度;③资金营运质量,包括现金周期、经营性流动资产比重及流动比率;④股利分配质量,包括股利支付比率与股利支付的稳定性。

在投资者保护评价过程中,采用层次分析法(AHP)以建立该评价指标体系的权重。在不经过多轮修正的情况下,对于这种多层次、多指标的评价体系来说,AHP方法具有独特的优势,能够得到比较理想和科学的指标权重。为了完成相关专家意见的汇总,笔者采用了专家调查问卷形式进行调查。调查对象为会计、审计、内部控制及财务方面的专家,既有理论研究学者,也有实务人员。发放专家调查问卷20份,回收20份,有效问卷18份,有效率90%。对以上18位专家的AHP问卷进行逐一计算及随机一致性检验(CR),得到每一位专家对以上指标体系的权重赋值。对这些专家的权重进行简单平均,可以得到总体的指标体系权重(见表1)。

三、会计的投资者保护结果:基于2009年总体状况的分析

根据以上评价原理与评价指标,笔者对我国上市公司2009年的投资者保护状况进行了评价,建立了中国上市公司会计投资者保护指数(CCAPI)(2010)。会计投资者保护指数的样本来源于截至2010年4月30日公布的公开信息。样本选取上,剔除了数据信息不全公司、金融机构及创业板公司,共得到有效样本1347家,其中中小企业板企业182家,主板非金融企业1165家。

从总体上看,中国上市公司的投资者保护均值为57.15分,最大值(69.79分)与最小值(37.29分)相差不大。其中,外部审计的保护力度最强(60.73分);会计信息与财务运行的保护力度较弱,分别为55.53分和55.51分;内部控制居中,为58.12分。中国上市公司会计投资者保护(2010)状况见表2。

从总体上看,样本公司的投资保护得分大部分分布在50~65分之间,基本上呈正态分布(峰度为0.1149,偏度为-0.3324),略为尖峰且左偏分布(图略)。

分行业来看,投资者保护程度最高的三个行业分别为制造业中的木材家具业(60.01分)、制造业中的其他制造业(59.37分)及交通运输与仓储业(59.32分)。投资者保护最差的三个行业分别为制造业中的石油、化学、塑胶、塑料业(55.99分),制造业中的金属非金属业(56.01分)及批发和零售贸易业(56.42分)。

从地域来看,除浙江省外,所有省份的平均得分均在50~60分之间。前三名分别为浙江(60.4分)、北京(59.41分)和广东(59.10分)。西部地区投资者保护指数得分较低。后三名分别为青海(52.41分)、宁夏(53.45分)和西藏(53.94分)。天津、重庆与甘肃投资者保护的波动性较大,其标准差分别为5.70、5.61和5.58。

从控股股东类型来看,大部分为国有控股(占63.33%)和民营控股(占34.00%),其他类型所占比例较少(合计仅占2.67%)。在这些不同控制人类型中,集体控股的投资者保护程度最高,达到61.06分,其次是社会团体控股(59.22分),而国有控股与民营控股的投资者保护程度较弱(分别为57.04分和57.22分)。

总之,从会计角度来看,会计信息质量低下、财务运行效率不高及内部控制基础薄弱是影响投资者保护的主要原因。从个别公司来看,从结构上分析其投资者保护状况,也有利于寻找、发现并改进其薄弱环节,促进公司投资者保护整体水平的提升。■

[本文受北京市属高校人才强数“高层次人才资助计划”项目“会计与投资者保护”(PHR20100512)及国家社科基金项目“基于会计的投资者保护评价体系及指数建设研究(11CGL025)”的资助]

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第23期 > 财务与会计2011年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第23期 > 财务与会计2011年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号