摘要:

深圳一致药业股份有限公司(以下简称一致药业)是由中国医药集团总公司之子公司国药控股公司控股的医药类上市公司,其主要业务为医药分销和制药工业。2006~2010年,公司各项主要指标的复合增长率为:营业收入23%、净利润32.78%、总资产24.29%、净资产28.69%。可以说,公司在2006~2010年期间取得了骄人的成绩。但是面对业务的快速扩张,公司资金极度紧张,财务风险居高不下。公司如何在财务风险极大的情况下开展理财工作,实现公司的发展目标,的确是一个值得研究的问题。

一、一致药业现有盈利能力和风险水平分析

一致药业的资产负债表和利润表(资料来源:一致药业各年的年度财务报告)分别见表1和表2。

从表1可以看出,公司的资产负债率极高,各年均在80%以上,负债与净资产之比则达到4倍以上。长期以来,公司的流动比率均维持在1倍左右,这说明公司的非流动资产与长期资金来源几乎相等,公司流动资产的资金来源基本依赖于流动负债,财务风险极高。

一个公司承受财务风险大小的能力,与其经营风险高低有关。而经营风险首先与...

深圳一致药业股份有限公司(以下简称一致药业)是由中国医药集团总公司之子公司国药控股公司控股的医药类上市公司,其主要业务为医药分销和制药工业。2006~2010年,公司各项主要指标的复合增长率为:营业收入23%、净利润32.78%、总资产24.29%、净资产28.69%。可以说,公司在2006~2010年期间取得了骄人的成绩。但是面对业务的快速扩张,公司资金极度紧张,财务风险居高不下。公司如何在财务风险极大的情况下开展理财工作,实现公司的发展目标,的确是一个值得研究的问题。

一、一致药业现有盈利能力和风险水平分析

一致药业的资产负债表和利润表(资料来源:一致药业各年的年度财务报告)分别见表1和表2。

从表1可以看出,公司的资产负债率极高,各年均在80%以上,负债与净资产之比则达到4倍以上。长期以来,公司的流动比率均维持在1倍左右,这说明公司的非流动资产与长期资金来源几乎相等,公司流动资产的资金来源基本依赖于流动负债,财务风险极高。

一个公司承受财务风险大小的能力,与其经营风险高低有关。而经营风险首先与公司的资产结构相关,资产流动性强的经营风险小,反之则经营风险大。一致药业各年的流动资产占总资产的比重均在80%以上,资产流动性强,经营风险较低。其次,经营风险的高低还与总资产盈利能力存在密切关系。公司总资产的盈利能力越高,一定销售收入产生的贡献毛益就越多,弥补固定支出的能力就越强,承受财务风险的能力也就越强。因此,通过分析总资产盈利能力的大小和构成,可以判断一家公司承受财务风险能力的大小。一致药业的总资产收益率及其构成如表3所示。

从表3可以看出,一致药业面临的竞争压力很大,平均收入盈利率低,多年来均维持在2%左右,虽然总资产周转率较快,但总资产收益率仅有5%~6%,与社会平均水平相比并不高。根据对总资产收益率及其构成的分析,可以发现一致药业承受财务风险的能力并不强。因为,目前银行6个月~1年期流动资金贷款利率已经高达6.31%,高于一致药业的总资产收益率,这意味着一致药业如果仅靠银行贷款来扩大经营规模,那么将是无利可图的。

财务风险的存在除了可以扩大经营规模,还可以在总资产收益率高于负债成本率时,使净资产收益率得到快速提升。一致药业的净资产收益率及其构成情况如表4所示。

从表4可以看出,一致药业的净资产收益率虽然多年来一直维持在20%~30%这一较高的水平,但从其构成来看,则是建立在财务风险带来的收益率之上的,2006~2010年财务风险带来的收益率分别达到了总资产收益率的2.850倍、4.156倍、3.469倍、3.879倍和3.62倍。财务风险带来的收益率受总资产收益率、负债与净资产之比和负债成本率的共同影响,稳定性差。在总资产收益率低于银行贷款利率和负债与净资产之比极高的情况下,一旦无息负债的比重下降,势必会导致公司全部负债资金成本上升,直接引起净资产收益率快速下降,甚至会使净资产收益率由正变负。

根据上述分析可以得出,一致药业是一家发展迅速、收入盈利能力较低、总资产盈利能力一般、净资产收益率主要来自财务风险带来的收益率、理财行为极为激进和财务风险水平极高的公司。

二、一致药业面对高财务风险的理财措施

一致药业持续多年的高负债经营模式,到目前为止还没有使公司陷于财务困境。笔者认为这与一致药业采用了适应自身经营特征和环境的理财措施有关,具体分析如下:

1.理财方式与公司经营模式相符。多年来,一致药业医药分销业务的销售收入均占销售收入比重的85%以上,具有明显的批发商业企业的特征。医药分销业务就是将采购来的药品分销给医院和零售商。为了降低采购药品的资金占用量,一致药业利用药品销售存在的买方市场的特征,最大限度地采用了应付账款和应付票据的筹资方法,解决了采购资金的来源。但当采购来的药品再出售时,公司则需为购买方提供商业信用。公司一方面通过赊购获取药品,另一方面又将赊购来的药品以赊销的方式销售。这种经营模式使公司既产生了大量的应付账款,又产生了大量的应收账款。只要公司能使这两者之间取得平衡,就可以不投入购货款而产生营业收入。从公司2006~2010年的数据看,公司应收账款占公司总资产的比重分别为42.92%、44.27%、46.87%、46.59%和45.46%,应收票据占公司总资产的比重分别为7.85%、5.74%、6.02%、6.87%和5.85%,这两个项目占总资产的比重达到50.77%、50.02%、52.89%、53.46%和51.31%。应付账款占总资产的比重分别为36.21%、36.29%、36.84%、32.51%和31.77%,应付票据占总资产的比重分别为15.86%、17.03%、21.49%、21.11%和22.97%,这两个项目占公司总资产的比重达到52.07%、53.32%、58.32%、53.63%和54.74%。应付账款与应付票据之和略高于应收账款与应收票据之和。这说明,一致药业在医药分销业务方面,购买和销售药品基本上不占用公司的自有资金,公司的自有资金主要用于分销网络、医药物流等方面的建设。一致药业采用这种经营模式在过去的若干年中是成功的。

2.公司理财技巧精湛。公司存在着大量的应收账款、应收票据和应付账款、应付票据,要使两者在数量上取得平衡、在时间上紧密衔接并不容易,这需要有高超的理财技巧。如果这两者在数量上不匹配、在时间上不衔接,那么就有可能使公司的财务风险暴露出来,使公司陷于困境。但从一致药业多年的实际情况来看,公司的财务风险并没有暴露,这说明一致药业具有精湛的理财技巧。从多年的经营结果来看,一致药业的管理水平较高,这使得公司能够长时间地利用高财务杠杆的方式来实现企业的快速扩张和获得较高的净资产收益率。

三、一致药业理财中的主要问题探讨

一致药业通过建立特殊的经营模式和运用精湛的理财技巧,虽然在多年内成功回避了风险暴露,但公司高财务风险始终是存在的。一旦宏观环境和内部条件发生变化,这种风险随时有可能暴露。

一是在整个宏观资金面偏紧的情况下,公司可能会出现如下两方面的问题:①应付账款和应付票据的筹资难度会增加,稳定性减弱,影响到公司业务的正常展开;②用短期借款来替代应付账款和应付票据,必然会使负债资金成本增加,使公司净资产收益率降低。

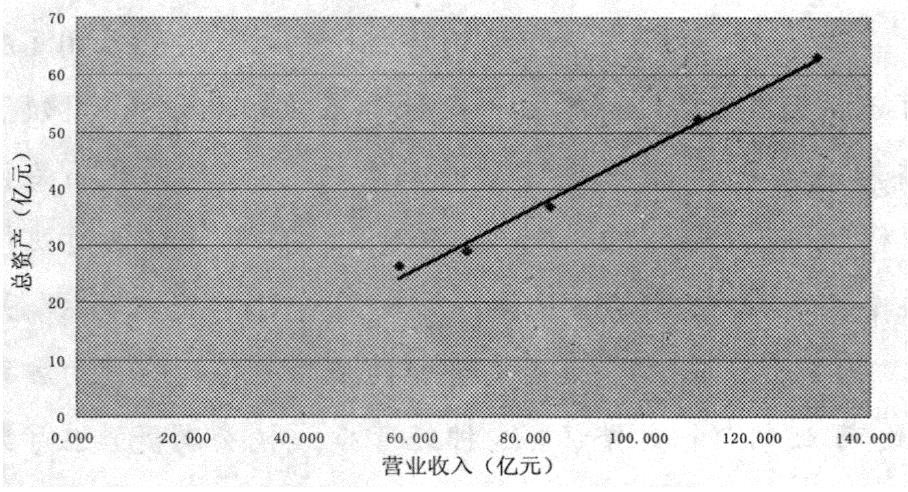

二是从公司内部来看,一致药业一直有快速扩张的冲动,按公司的“五年规划”,将2015年的营业收入目标定为500亿元,其中医药分销为400亿元,制药工业为100亿元。营业收入的年均复合增长率为30.79%。公司要完成该营业收入目标,必须要有相应的资源相配合(见公司2006~2010年总资产与营业收入关系图)。

根据这些数据,可以建立如下的总资产与营业收入的关系模型(式中y为总资产,x为营业收入,R2为相关系数):y=0.5206x-5.2711;R2=0.9913。从相关系数R2可以看出,公司总资产与营业收入之间具有高度的相关性,可以用该模型来推算满足营业收入所需要的总资产量。当营业收入为500亿元时,总资产需要量y=0.5206×500-5.2711=255.029(亿元)。

计算表明,要保证一致药业完成500亿元的营业收入,公司的总资产需要达到255.029亿元的规模,年均增长率为32.24%。如果公司现有的资产负债率不变,净资产的年均增长率也必须达到32.24%。显然,公司目前的净资产收益率低于净资产要求的增长率,公司不可能靠自身的积累来完成该筹资任务和实现营业收入500亿元的目标。当然,公司管理层也可以通过采取更加激进的理财策略来满足筹资的需要。比如,将资产负债率提高至90%,那么净资产需求量就会降至25.5亿元(净资产年均增长率为17.65%)。在这种情况下,只要净资产收益率高于17.65%,公司就可以通过自身的积累来满足筹资的需要。但这样做会使公司的财务结构更加脆弱,使陷入财务困境的概率增大。

除此之外,在一致药业的两大业务中,目前的制药工业的营业收入占总营业收入的比重仅为12%左右,毛利率在27%左右,公司做大、做强制药工业的决策是正确的。但如果按公司规划将制药工业的营业收入提高到20%,那么一致药业就必须为制药工业投入大量的研究开发费用,购建大量的固定资产,这样就会使公司资产的流动性降低,经营风险增大。在这种情况下,公司就不能像目前一样主要靠流动负债(特别是应付账款方式)筹资来解决资金不足的问题,而必须补充长期资金来源,如此才能满足公司在药品研究开发、生产和销售等方面的资金需要。

上述分析表明,如果公司要实现2015年营业收入500亿元且制药工业营业收入占营业收入总额的比重不断提高的目标,就有必要改变目前的理财思路,适当增加股权资金来源占总资金来源的比重。一致药业从上市之后就没有再在资本市场上筹集过股权资金,净资产的增加全靠公司的利润留存。面对公司总资产每年超过30%以上的增幅,留存收益显然不能满足公司发展之需,再次在资本市场上发行股票筹资应是公司理财的当务之急。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第18期 > 财务与会计2011年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第18期 > 财务与会计2011年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号