摘要:

上市公司之间的吸收合并交易很常见,分立却鲜有之。虽然我国法律在原则上并不禁止上市公司分立,但境内上市公司的分立很难操作,东北高速的分立是我国上市公司分立的首例,从法规到操作都无先例可循,也是证券市场的一次创新。

一、ST东北高速分立的基本情况

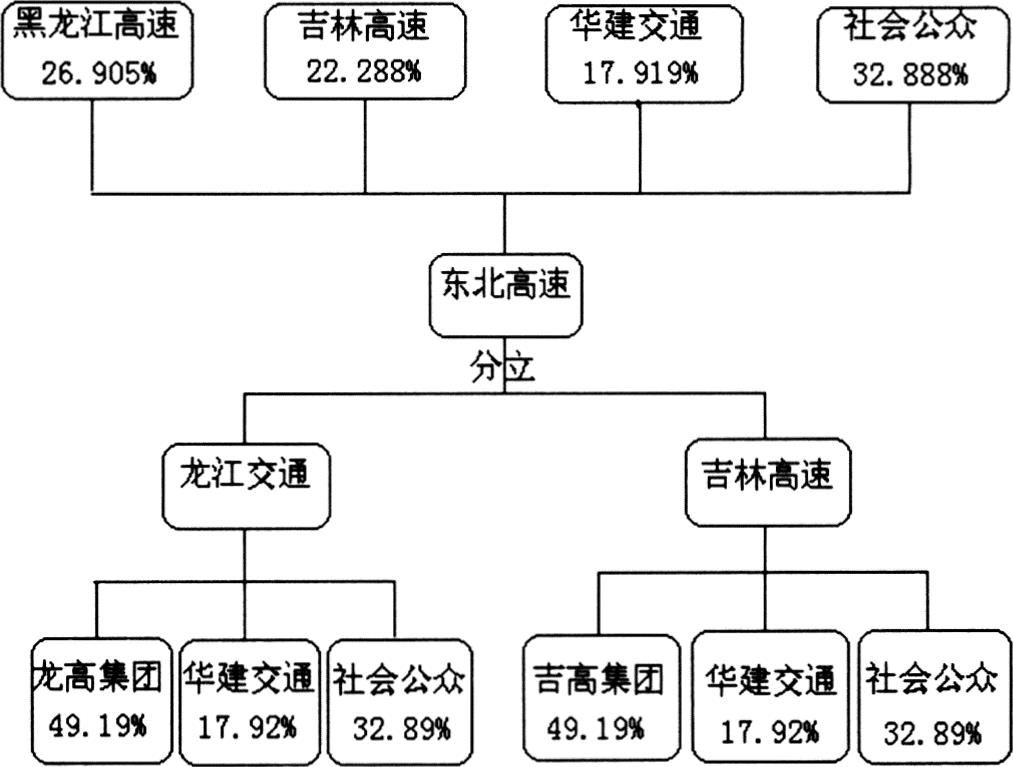

东北高速是由黑龙江省交通厅下属的黑龙江省高速公路公司、吉林省交通厅下属的吉林省高速公路集团公司和招商局集团下属的华建交通经济开发中心三家国有单位发起设立的股份有限公司,在上交所上市。根据公司2007年年报,三大股东的持股比例分别为:黑龙江高速26.905%,吉林高速22.288%,华建交通17.919%。

2009年3月16日公司股票开始停牌,12月31日公告分立重组上市预案。东北高速以2009年6月30日为基准日,按属地原则和历史形成原因划分相关业务和资产,形成龙江交通和吉林高速两个公司。黑龙江境内的哈大高速公路收费权及相关资产、东绥高速48.76%的股权进入龙江交通;吉林境内的长平高速公路收费权及相关资产、长春高速63.8%的股权进入吉林高速。而非主业资产(主要是股权投资...

上市公司之间的吸收合并交易很常见,分立却鲜有之。虽然我国法律在原则上并不禁止上市公司分立,但境内上市公司的分立很难操作,东北高速的分立是我国上市公司分立的首例,从法规到操作都无先例可循,也是证券市场的一次创新。

一、ST东北高速分立的基本情况

东北高速是由黑龙江省交通厅下属的黑龙江省高速公路公司、吉林省交通厅下属的吉林省高速公路集团公司和招商局集团下属的华建交通经济开发中心三家国有单位发起设立的股份有限公司,在上交所上市。根据公司2007年年报,三大股东的持股比例分别为:黑龙江高速26.905%,吉林高速22.288%,华建交通17.919%。

2009年3月16日公司股票开始停牌,12月31日公告分立重组上市预案。东北高速以2009年6月30日为基准日,按属地原则和历史形成原因划分相关业务和资产,形成龙江交通和吉林高速两个公司。黑龙江境内的哈大高速公路收费权及相关资产、东绥高速48.76%的股权进入龙江交通;吉林境内的长平高速公路收费权及相关资产、长春高速63.8%的股权进入吉林高速。而非主业资产(主要是股权投资)的分配方案是:归属龙江交通的非公路长期股权投资共有7项,分别包括哈尔滨特宝股份有限公司42.25%股份、黑龙江东高投资开发有限公司90%股权、哈尔滨龙庆公路养护有限责任公司30%股权、洋浦东大投资发展有限公司98.04%股权、深圳东大投资发展有限公司98.04%股权、江西智通路桥管理有限公司35%股权、大连东高新型管材有限公司92.5%股权。归属于吉林高速的非公路长期股权投资共有4项,分别为:吉林东高科技油脂有限公司95%股权、吉林省长平公路工程有限公司20%股权、二十一世纪科技有限责任公司49.25%股权、大鹏证券有限责任公司4.4%的股权。截至2009年上半年,东北高速母公司报表上货币资金为5.56亿元。分立后,龙江交通保留4.91亿元货币资金;吉林高速保留6500万元货币资金。对于债务的处理,主要按照历史形成原因划分,不能确定归属的平均分配。而应付职工薪酬和税费则由吉林高速承担。本次分立采取一分为二的裂变式分立,公司原股东中的股份放大2倍,分立后的两公司股本与东北高速相同,均为12.132亿股。扣除股本后,分立后两公司权益的其余部分转入资本公积。从此,东北高速一分为二。从东北高速分立前后的股权结构图可见,东北高速分立不是典型意义上的公司分立。典型意义上的公司分立一般只是“公司分立”,股东及其持股比例不变。但在本例中,不仅公司分立了,东北高速分为龙江交通和吉林高速,而且股东也分立了,黑龙江高速仅持有龙江交通的股份,吉高集团则仅持有吉林高速的股份。

二、ST东北高速分立的原因

东北高速的分立很大程度上是因为内部和谐因素和外部干涉因素造成的。如前所述,东北高速分立前三大股东的持股比例分别是:黑龙江高速26.905%,吉林高速22.288%,华建交通17.919%,没有一个绝对控股的股东,股权结构属于典型的制衡型股权结构。这种向来被认为是最佳的股权结构本来应该起到很好的股权制衡作用,但实际上却导致公司出现了严重的治理问题,影响了公司的发展。东北高速自1998年成立以来,三大股东之间就一直矛盾不断,经常发生意见冲突。2006年9月,龙高集团提出梁衷喜为董事候选人,但这一提案遭到第三大股东华建交通的坚决反对。2007年5月,三家股东一起否决了管理层做出的公司2006年年报、财务预、决算和利润分配等报告,在6月21日召开的董事会上亦未对解决上述问题达成一致意见,且未发出召开股东大会的通知,从而使东北高速成为沪深两市第一家不是因为亏损而是因为公司治理结构出现问题被“ST”的上市公司。由于东北高速年报未能获得通过,其股价从5月24日最高的9.6元一路下跌至6月29日收盘价5.86元,下跌幅度接近40%。2007年12月31日,ST东北高速召开临时股东大会,其中一个重要议题就是决议龙高集团提出的新董事代表孙熠嵩,就在距离会议开始还有10分钟时,前来出席大会的吉高集团股东代表王彦春遭到殴打。其后,吉高集团提请总经理陈耀忠继续留任,又遭到了龙高集团和华建方的强烈反对。于是,引发了2008年7月8日二股东吉高集团的原董事会成员、总经理陈耀忠带领部分原高管及几十名员工突然发难,声言董事会违法,向另两大股东下“战书”,并查封账本,占领东北高速的办公地。至此,发生的一系列事件都表明东北高速两大股东的矛盾已毫无弥合的可能,公司已难以正常经营,东北高速在经历了十年的风风雨雨之后终于决定分家。

三、ST东北高速分立的条件

如果仅仅具备了分立动机,而缺乏实施分立的条件,那么一切都只是纸上谈兵。东北高速的分立之所以能够实施,具体来说,有以下三个条件:

1.股东的自愿性。成立于1998年的东北高速,由于旗下资产分属黑龙江和吉林两地,股东矛盾一直是腹心之疾,因此对于东北高速的分立,几方股东均持肯定态度。可以说,东北高速的分立为三大股东之间的明争暗斗画上了一个圆满的句号,分立后三大股东各取所需,其乐融融,这是东北高速分立能够实施的主观条件。

2.资产的独立性。东北高速的主业资产是分别位于黑龙江和吉林两省的与高速公路相关的经营性资产和权益,其资产具有相互独立性,很容易区别开来,且由于分立后公司属地化经营、资产按地域划分等特点,分立后两公司分别都具有独立自主开展经营活动的能力,这是东北高速分立能够实施的客观条件。

3.证监会的协助。东北高速本次分立是中国证券市场上市公司进行分立的首次试点,也是上市公司利用资本市场进行并购重组的一种创新方式,从法规到操作都无先例可循,因此中国证监会非常重视这宗交易,大力推进了这一方案,并上报了国务院法制办,最终获得批复,在东北高速分立的过程中给予了很大帮助,这是东北高速分立能够实施的一个重要的外部环境条件。

四、ST东北高速分立的财富效应

一般来说,公司分立能够使企业资源得到合理有效的整合,并提高资源使用效率,从而改善公司的经营状况,增强公司盈利能力,这会使投资者对分立后的公司抱有良好预期,进而对分立后公司的股价产生积极影响。东北高速的分立可以说取得了良好的市场反应,这从2010年公司分立之后龙江交通和吉林高速的股票价格短期变动趋势可以看出。

根据龙江交通发布的公告,由于ST东北高速停牌前最后一天收盘价为3.87元,其中隐含的龙江交通股票价格为2.08元,因此,该价格为计算公司股票首日开盘集合竞价阶段有效申报价格的依据,即公司股票首日开盘的参考价。龙江交通上市首日,股价迅速从分立后首日集合竞价参考价2.08元直线上升,最高达到4.98元,上涨了128.37%,截至下午收盘时,龙江交通的股价为4.34元,上涨了108.65%。同样,公告显示吉林高速上市首日集合竞价参考价为1.79元,其股价在上市首日最高达到4.97元,上涨177.65%,截至下午收盘,吉林高速股价为4.30元,上涨140.22%。

经过3月22日的短暂横盘调整后,3月23日、24日、25日,两只股票又双双以惊人的速度上涨,成为当时股票市场的一大热点,引起了很多人的关注。3月26日,两只股票各自达到了其股价最高点,吉林高速当日最高6.11元,分立后累计涨幅为193.75%;龙江交通当日最高6.13元,累计涨幅为242.46%。虽然在之后的一段时间内两只股票的价格走势呈下滑趋势,但仅就分立事件来说,市场对它的反应是良好的。东北高速分立创造了巨大的财富效应,保护了中小股东利益。

五、小结

股东纷争导致东北高速经营停滞、业绩严重下滑、股价持续下跌,使股东利益特别是中小股东利益严重受损。公司分立则终止了大股东间的十年纷争,使原有公司的各方面资源得到了合理有效的整合,从短期来看,对股票市场产生了积极的影响,但长期来看,这种积极影响不会一直持续下去,分立后两家公司的财富变化趋势还要视公司的营运、盈利及发展能力而定。

东北高速分立有其特殊性,主要表现在:①分立原因的特殊性:主要为了解决股东纷争;②分立资产的特殊性:两大核心资产间相互独立;③分立形式的特殊性:不仅公司分立,大股东也分立。但东北高速分立作为上市公司分立的首例,仍为公司分立制度的建设、市场监管和具体操作提供了可资借鉴的经验。

[本文是“会计与投资者保护(PHR2010 0512)”和“内部资本市场:边界、效率与构建(SM201010011008)”的阶段性成果]

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第18期 > 财务与会计2011年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第18期 > 财务与会计2011年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号